Mājdzīvnieku iepakojuma aizliegums iznīcinās mazos reģionālos uzņēmumus. Alus lielajos plastmasas traukos var atkal atgriezties plauktos

No 1.jūlija Krievijā stājas spēkā aizliegums mazumtirdzniecībā pārdot alkoholiskos dzērienus PET tarā, kuru tilpums pārsniedz 1,5 litrus. Iepriekš tādi paši pasākumi skāra dzērienu ražotājus un vairumtirdzniecības saiti. Barnaulas "pivniki" pārdevēji ir informēti par šo jauninājumu un brīdina par to savus patērētājus. Kāpēc tika nolemts ieviest šādus pasākumus un kurš tiek uzskatīts par tā iniciatoru, lasiet mūsu analīzē.

1 Kas mainīsies patērētājiem?

No 1.jūlija mazumtirgotājiem aizliegts tirgot alkoholu PET pudelēs, kuru tilpums pārsniedz 1,5 litrus. Aizliegums attiecas arī uz tā dēvētajiem veikaliem-bāriem, kuros dzērieni ir izlejami. Šeit būs iespējams izmantot tikai konteinerus ar tilpumu 0,5, 1 un 1,5 litri. Tajā pašā laikā “mazo” pudeļu skaits nav ierobežots ar pircēju. Ikvienam, kurš vēlas paņemt trīs rubļu banknoti, tagad jāmaksā par divarpus. Cita veida iepakojums, piemēram, stikls un tetrapakas, ir atbrīvots no aizlieguma, tāpat kā bezalkoholiskie dzērieni.

2 Kāds ir jaunais aizliegums?

2 Kāds ir jaunais aizliegums?

2016. gada vasarā Valsts dome pieņēma grozījumus federālais likums“Par ražošanas un apgrozījuma valsts regulējumu etilspirts, alkoholiskie un spirtu saturošie produkti”, kurā reģistrēts šis jauninājums. Tas paredz pakāpenisku alkoholisko dzērienu ražošanas, aprites (viss no 2017. gada 1. janvāra) un mazumtirdzniecības (no 2017. gada 1. jūlija) aizliegumu patērētāju iepakojumā, kas izgatavots no polietilēna, polistirola, polietilēntereftalāta un cita polimērmateriāla.

3 Kāpēc tika nolemts aizliegt alkoholu PET konteineros?

Amatpersonas iebilda, ka šāds aizliegums bija ļoti vajadzīgs trīs iemeslu dēļ. Galvenais no tiem ir cīņa pret alkoholismu. Pēc viņu domām, alus divlitrīgā plastmasas pudelesļoti populārs lētuma dēļ, īpaši jauniešu vidū.

Otrkārt, alkohols plastmasas iepakojumā nopietni apdraud veselību. Pieminēti plastmasas iepakojuma pretinieki Zinātniskie pētījumi, saskaņā ar kuru alus, īpaši stiprinātā, uzglabāšana in plastmasas konteiners vairāk nekā dienā izraisa dibutilftalāta indes izdalīšanos. Tas var izraisīt toksisku aknu hepatītu, ietekmē imūnsistēma un tas ir vairāku nopietnu slimību cēlonis.

Vēl viens arguments ir tāds, ka alus pārdošana plastmasā ļauj ražotājiem izvairīties no nodokļu nomaksas. Fakts ir tāds, ka no vienas plastmasas kapsulas var izpūst gan puslitra pudeli, gan divu litru pudeli. Tādējādi parādās viegls ceļs ražot un pārdot neierakstītus produktus.

4 Kuru alus ražošanas uzņēmumi uzskata par galveno aizlieguma iniciatoru?

2016. gada aprīlī Krievijas Alus darītāju savienība laikrakstā Kommersant publicēja atklātu vēstuli UC Rusal vadītājam Oļegam Deripaskam. Tajā pirmo reizi viņi atklāti apsūdzēja uzņēmēju par to, ka viņš ir aiz masveida kampaņas, lai aizliegtu PET iepakojumu alum Krievijā, un ka viņa uzņēmums UC Rusal ražo izejvielas citam. populārs izskats iepakojums - alumīnija kannas. Uzņēmēja pārstāvis rakstiskā atbildē RBC uzsvēra, ka Eiropā alus darītavas zeļ, neizmantojot plastmasas traukus, un Krievijai šis ceļš ir jāiet.

2016. gada alus tirgu sildīja karstā vasara, bet gatavošanās lieljaudas PET aizliegumam jau ir bijusi Negatīvā ietekme. Gads bija veiksmīgs Efes, MPK un reģionālajiem ražotājiem, Carlsberg pozīcijas bija samērā stabilas, taču AB InBev un Heineken zaudēja tirgus daļu, jo tās izvirzīja prioritāti peļņas normām. Lielāko zīmolu dinamiku noteica tas, cik lielā mērā uzņēmumi ir gatavi ierobežot cenas vai reklāmas aktivitāti. Šajā kontekstā ekonomikas segments pieauga alus tirgus un pārdodu lēti izlejamais alus. Premium segments sāka kristies sakarā ar licencēto zīmolu migrāciju uz galveno segmentu.

Ražošanas un alus tirgus 2016. gadā

2016. gadā Krievijas alus tirgus apturēja kritumu, kas turpinājās kopš 2008. gada. Alus darītāji, kuri savas aplēses pamato ar tirgus audita datiem, runā par alus pārdošanas apjomu kritumu par 1-2%. Ja izejam no tirdzniecības bilances datiem un nepārprotamo pārnēsāto krājumu apjoma samazinājumu, tad alus tirgus apjoms saglabājās gandrīz pagājušā gada līmenī, sastādot 768 miljonus dekalitru.

Ražošanas un pārdošanas dinamika 2016. gadā bija nevienmērīga, un tās zīme pa ceturkšņiem skaidri mainījās. Izaugsmi 2016. gada pirmajā un trešajā ceturksnī nomainīja korekcijas, kas bija īpaši jūtamas ceturtajā ceturksnī. Taču 2017. gada sākums atkal iezīmējās ar dinamikas maiņu uz pozitīvu.

Alus un "alus dzērienu" ražošana 2016.gadā samazinājās par 0,12% līdz 781 milj. importētais alus uz Krieviju pieauga par 8% līdz 17 miljoniem dekalitru, bet eksports par 19% līdz 38 miljoniem dekalitru. Taču galveno ietekmi uz galīgo skaitli 2016. gadā nodrošināja pārnesumu apjomi.

2015. gada nogalē alus darītāji izplatītāju noliktavas krauja daudz aktīvāk nekā 2016. gada nogalē. Tas ir, 2016. gadā izplatītāji pārdeva vairāk alus nekā alus darītāji saražoja iekšzemes tirgus. Šādas izmaiņas ir diezgan viegli izskaidrot - 2017. gadā akcīzes nodoklis alum pieauga tikai par vienu rubli, un ietaupījumi ražotājiem no noliktavu pārpildīšanas pirms Jaunā gada bija niecīgi.

Saskaņā ar Rosstat publikāciju, pēc ievērojamā pārdošanas cenu krituma 2016. gada sākumā ražotāji tās praktiski nepaaugstināja. Pieaugums fiksēts tikai izpārdošanas sezonas beigās, taču tas nebija būtisks, faktiski liecinot tikai par atgriešanos pie iepriekšējā gada cenām. Tālāk šādu ierobežojumu skaidrosim ar reģionālo ražotāju lētā izlejamā alus pārdošanas apjomu pieaugumu, Žiguļevskoje tirgus daļas pieaugumu, licencētā segmenta struktūras maiņu par labu pieejamam alum un nepārtrauktu pārdošanas apjomu kritumu. vecie” federālie Krievijas zīmoli.

Pamatojoties uz datiem par pārdošanas cenām, ir iespējams aprēķināt alus darītavu ieņēmumu apjomu. 2016. gadā tas pieauga tikai par …% līdz … miljardiem rubļu. Dolāru izteiksmē rubļa devalvācijas dēļ alus darītāju pārdošanas apjomi samazinājās par …% līdz $… miljardiem, taču arī šis rezultāts izskatās ievērojami labāks nekā gadu iepriekš.

Rosstat tiešie dati par ieņēmumiem, kas balstīti uz specializēto alus ražotāju pārskatiem, liecina par samazinājumu par …% līdz … miljardiem rubļu. Pašizmaksas cena pārdotie produkti samazinājās par …% līdz … miljardiem rubļu. Bet šeit ir jāņem vērā daudzas ienākumu un izdevumu pozīcijas, kas nav saistītas ar alus ražošanu un finanšu sadali starp saistītajiem uzņēmumiem.

Preču cenu dinamika, iespējams, pozitīvi ietekmēja alus darītāju peļņu. Pēc ievērojamā iesala miežu cenu krituma 2016. gada sākumā ES* biržās, līdz rudenim tās atkal pakāpās iepriekšējā līmenī. Līgumcenas 2017. gada ražai pamazām samazinās. Ņemot vērā līgumu ilgtermiņa raksturu, varētu būt gaidāms turpinājums pozitīva ietekme par alus izmaksām 2017. gadā.

*Kas korelē ar Krievijas iesala miežu izmaksām.

Reklāmas aktivitātes pieaugums galvenokārt bija saistīts ar kompromisu starp reklāmas ierobežojumiem un reklāmas efektivitāti, ko veidoja aktīva popularizēšana. bezalkoholiskie varianti galvenie zīmoli. Turklāt alus darītājiem bija laba iespēja reklamēt alkoholiskos dzērienus, kas varētu būt sporta pasākumu sponsori. 2016. gadā šādu iespēju nodrošināja daudzi lieli sporta notikumi (pasaules čempionāts hokejā Maskavā, Eiropas čempionāts futbolā Francijā, vasaras olimpiskās spēles u.c.). Balstoties uz reklāmas analītiķu datiem, var pieņemt, ka aptuveni puse no kopējā GRP skaita kritās uz Carlsberg grupas zīmolu daļu, kas atkal aktīvi ienāca ētera viļņos.

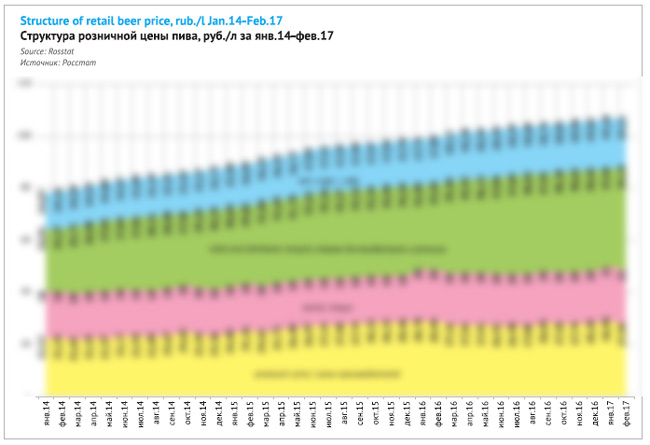

Alus mazumtirdzniecības cenas Krievijas produkcija, saskaņā ar Rosstat un tirgus dalībniekiem pieauga, kopumā, lineāri. Pēc oficiālajiem datiem, 2016. gada beigās litrs alus maksāja … rubļus, pēc neatkarīgām aplēsēm – aptuveni … rubļus. Visa alus (gan Krievijas, gan importa) vidējā svērtā cena, pamatojoties uz oficiālajiem datiem, pieauga par …% līdz … rub. par litru. Savukārt, pēc uzņēmumu datiem, mazumtirdzniecībā cenu pieaugums bija aptuveni …%.

Pēc Rosstat datiem, cenas pieauga visstraujāk un ievērojami apsteidza inflāciju kategorijā “ pārtikas produktiem» laika posmā no 2016. gada janvāra līdz aprīlim un no jūnija līdz septembrim, tas ir, kad auga arī alus tirgus. Rudenī alus cenu kāpuma raksturs mazinājās un jau kopumā atbilda pārtikas cenu inflācijai. Pēc tirgus dalībnieku domām, kopš 2016. gada oktobra cenu pieaugums uz laiku ir apstājies sakarā ar strauju Žiguļevskoje mucas izmaksu kritumu no Carlsberg Group, kas sāka aktīvi attīstīt izlejamo segmentu alus ražošanas aizlieguma priekšvakarā. liels PET iepakojums.

Balstoties uz apjomiem un cenām, varam aptuveni aprēķināt, ka Krievijas alus tirgus naudas izteiksmē* 2016. gadā pieauga par …% līdz … miljardiem rubļu. Dolāros tas samazinājās par …%, līdz $… miljardiem.

*Tirgus apjoms naudas izteiksmē ir nosacīta vērtība, daļa alus tiek realizēta HoReCa iestādēs un specializētajā alus mazumtirdzniecībā, kur cenas netiek uzraudzītas un tirdzniecības peļņa var mainīties.

Kopējais apgrozījums mazumtirdzniecība pieauga daudz lēnāk nekā alus tirdzniecība. Saskaņā ar Rosstat datiem tas palielinājās par …% un sasniedza … trln. berzēt. Pārdošana pārtikas produkti palielināts par … % līdz … trln. berzēt. Attiecīgi alus īpatsvars kopējā mazumtirdzniecības apgrozījumā pieauga no … līdz …%, bet pārtikas tirdzniecībā - no … līdz …%, liecina mūsu aprēķini, pamatojoties uz oficiālajiem datiem.

Mazumtirdzniecības vājo atveseļošanos veicināja ekonomisko satricinājumu trūkums un IKP stabilizācija.

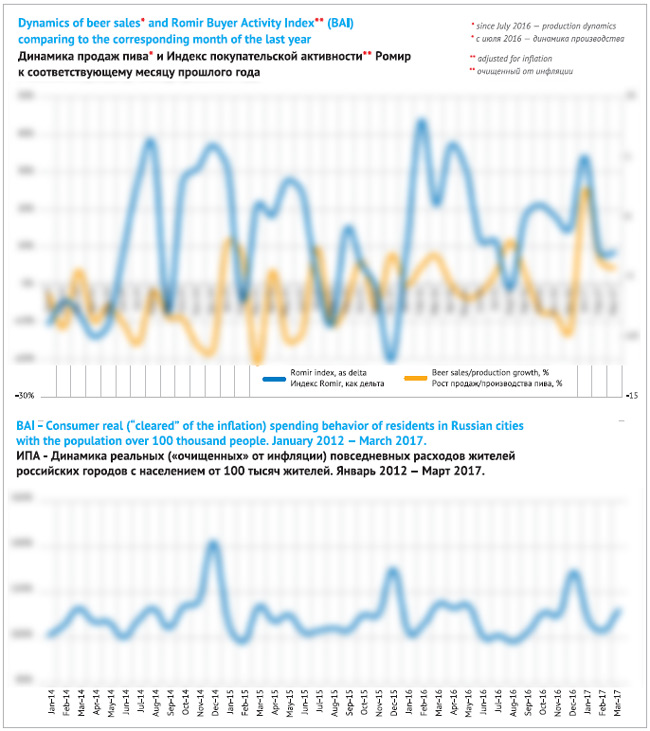

Pēc Romir Scan Panel datiem, Krievijas iedzīvotāju reālo ("attīrīto" no inflācijas) ikdienas izdevumu dinamika 2016. gadā kopumā bija mēreni pozitīva. Var teikt, ka pēc tiem alus tirgus ir nostabilizējies. Bet, ja dinamikā vērtējam saistību starp izdevumiem un alus noietu, tad 2016. gadā mēs neredzēsim skaidru saistību starp tām. Precīzāk, gada aukstajos periodos ir viegli pamanīt kopējo tendenci, taču vasarā patērētāju reālie izdevumi nepieauga, bet alus ražošana, gluži pretēji, pieauga. Acīmredzot šajā periodā alus tirgu ietekmēja ne tik daudz vispārējie ekonomiskie faktori, cik laikapstākļi, ar kuriem saistību aplūkosim tālāk.

Liela alus alternatīva

Likumprojektu par PET konteineru lietošanas aizliegšanu valdību atbalstošās partijas deputāti iesniedza Valsts domē vēl 2013.gada pavasarī. Autori ierosināja aizliegt tirgot alu plastmasas pudelēs, kuru tilpums pārsniedz 0,5 litrus. Paskaidrojuma rakstā teikts, ka alus patēriņš valstī sasniedzis “draudošu apjomu”, plastmasas taras lētums palielina šī dzēriena pieejamību iedzīvotājiem, bet lielais apjoms liek patērēt vairāk alus. Dome likumprojektu pirmajā lasījumā pieņēma 2014. gada jūnijā.

Ilgu laiku likumprojekts stāvēja bez kustības, jo valdībā nebija vienprātības par dokumenta grozījumiem. Carlsberg, AB InBev, Heineken un Efes protestēja pret projekta sākotnējo versiju. Carlsberg grupas prezidents rakstīja premjerministram, ka PET iepakojuma, kas pārsniedz 0,5 l, aizliegums "būtu pilnīga katastrofa patēriņam un [sūtītu] ļoti negatīvu signālu starptautiskajiem investoriem". Dānijas, Beļģijas, Nīderlandes un Turcijas vēstnieki sacīja, ka starptautiskās grupas var pamest Krievijas tirgu. Laikraksts Kommersant vēstīja par 2014.gada oktobrī panāktajām vienošanām līdz 2017.gadam ierobežot spirtam paredzēto PET iepakojumu apjomu līdz 1,5 litriem.

2016. gada martā valdības sēdē par krāsainās metalurģijas problēmām UC Rusal vadītājs Oļegs Deripaska sacīja, ka PET problēmas risinājuma trūkums bremzē alumīnija rūpniecības attīstību. Tikšanās rezultātā ministriju un departamentu grupai tika uzdots izskatīt iespēju likumprojektu pieņemt, "ņemot vērā valdības nostāju".

Valdības izstrādātie grozījumi paredzēja pilnīgs aizliegums spirta ražošanai plastmasas traukos ar tilpumu virs 1,5 litriem no 2017.gada 1.janvāra un mazumtirdzniecībai - no 1.jūlija. Tieši šajā izdevumā 2016.gada jūnijā tika pieņemts likums "Par grozījumiem likumā "Par etilspirta, alkohola un spirtu saturošu produktu ražošanas un aprites valsts regulēšanu un alkohola produktu patēriņa (dzeršanas) ierobežošanu". .

Kā redzams, alus darītājiem bija aptuveni divi gadi, lai apzinātos aizlieguma neizbēgamību un sagatavotos pārmaiņām. Ko viņiem nozīmē aizliegums?

Lielo PET iepakojumu izmaksu priekšrocība

Ar lielākiem iepakojumiem alus darītāji varētu sniegt racionālu piedāvājumu patērētājiem, kuri vēlējās ietaupīt naudu vai uzreiz iegādāties lielu daudzumu alus.

Piemēram, viena litra alus mazumtirdzniecības cena 2,5 litru PET pudelē 2016. gadā bija vidēji par …% lētāka nekā tāda paša alus 0,5 litru stikla pudelē. Un aptuveni …% ir atšķirība ar PET konteineriem ar tilpumu 1-1,5 litri (atļauts pārdot). Šīs attiecības parasti attiecas gan uz vidējas cenas, gan ekonomiskiem zīmoliem.

Likumsakarīgi, ka lielizmēra iepakojuma formātu vērtība bija visaugstākā ekonomiskā alus "racionālajam" segmentam.

Lai atbildētu uz šo jautājumu, ir ieteicams analizēt alus struktūru PET divos aspektos: pēc cenu segmentācijas un pēc galvenajiem zīmoliem. Šim nolūkam izmantojam tirgus dalībnieku datus par periodu, kad gaidāmajam ierobežojumam nevajadzētu tieši ietekmēt alus darītāju pārdošanas struktūru.

Ja tiek izplatīts viss alus iepildīts PET pa segmentiem, ir nepieciešams novirzīt cenu diapazonus uz leju attiecībā pret vispārējo alus tirgus segmentāciju.

Mazākais no tiem ir atlaižu segments (ar PET īpatsvaru mazāk nekā …% alus), kurā vidējā alus cena ir līdz 60 rubļiem. litrs. Tajā iekļauta strauji gūstošā Carlsberg versija “…”, kā arī zīmoli “…” no AB InBev un “…” no Ochakovo. Šajā segmentā ietilpst arī lielākā daļa... PET pudelēs pildītā un ļoti neliela daļa reģionālo zīmolu.

Cenu diapazona otrā galā ir mainstream segments - alus, kura vērtība pārsniedz 80 rubļus. litru, kura īpatsvars arī nepārsniedz …% no kopējā alus tilpuma PET. Tas ietver zīmolus “…”, “…”, dažādas šķirnes zīmols “…”, pildīts PET pudelēs un daži citi zīmoli.

Kā redzam, vairāk nekā …% no alus apjoma PET ir ekonomisks segments ar vidējo alus cenu 60-80 rubļu. par litru. Tomēr tas ietver ne tikai ekonomiskus zīmolus, bet arī zīmolus ar robežpozicionēšanu, kuru šķirnes ir sadalītas kategorijās (piemēram, “…”). Arī šajā segmentā atrodas lielākā daļa reģionālo zīmolu, kas, ja mēs vidējos apjomus un cenas, mēdz apakšējā robeža ekonomikas segmentā, bet nepāriet uz atlaižu segmentu.

Turklāt mēs atzīmējam, ka iepakojuma formāts ar tilpumu aptuveni 1,5 litri ir ārpus riska zonas. 2014. gada nogalē alus darītāji (kā arī citi FMCG tirgus dalībnieki) aktīvi ķērās pie štatu samazināšanas - preces daudzuma vai apjoma samazināšanā iepakojumā, nemainot cenu. Tad tā bija reakcija uz pārdošanas apjomu kritumu un pirktspējas samazināšanos. Taču tagad aizlieguma dēļ viss alus, kas tika pildīts 1,5 litru pudelēs, jau ir saplūdis 1,4 litru formātā.

Tātad apdraudēts ir tikai alus PET, kura tilpums pārsniedz 1,5 litrus. Taču šādu taru īpatsvars nav tik liels - aptuveni …% no alus pārdošanas apjoma PET.

Šeit 2016. gadā sagaidāmais līderis bija Efes ar zemiem plašiem zīmoliem un aptuveni …%. 2015. gadā AB InBev arī pārdeva ievērojamus apjomus alus lielajos konteineros – gan parastajā, gan lētajā. Taču jau 2016. gada pirmajā pusē AB InBev sāka aktīvi pamest lielformātu, piedāvājot ekonomiskiem patērētājiem nomaiņu - “…” 1,4 litru konteinerā. Tajā pašā laikā lētā alus lielos iepakojumos apakšsegmentā brīvo vietu aizņēma uzņēmums “…”, kā arī vairāki reģionālie zīmoli.

Ja mēs apkopojam visu šo informāciju, mēs varam veikt aptuvenu prognozi 2017. gadam.

Pirmkārt, štatu samazināšanas dēļ likumsakarīgi samazināsies PET alus pārdošanas apjoms. …% no “lielā” alus apjoma pārdalīšana mazākos PET konteineros nozīmē iespējamu risku, ka tā izmaksas palielināsies par aptuveni …%. Lielo PET iepakojumu aizliegums, pirmkārt, nozīmē, ka riska zonā ir nonākuši reģionālo uzņēmumu ekonomiskās alus un atlaides šķirnes. Varam sagaidīt ievērojamu to pārdošanas apjomu samazināšanos cenu kāpuma dēļ. Pieejamam vidējas cenas alum risks ir mazāks, jo tā pārdošanas apjomi vieglāk “ieplūst” mazākos traukos.

Tādējādi pārdošanas apjoma samazināšanās aizlieguma dēļ to struktūras dēļ tiks tikai daļēji "pieslāpēta". Pēc tirgus dalībnieku prognozēm, kas šķiet diezgan reālas, par PET segmentu kopumā negatīva ietekme var būt aptuveni …%. Un attiecībā uz alus tirgu kopumā samazinājums var būt līdz …%. Bet tas notiks ar nosacījumu, ka alus ražotāji nereaģēs uz aizliegumu, palielinot cenu attālumu, samazinot cenas par 1,4 litriem, lai padarītu to pieejamāku.

Ja notiks pārdošanas apjoma samazinājums, tas maz ietekmēs ieņēmumus. lielie uzņēmumi. Starp tirgus līderiem … cietīs vairāk nekā citi, taču lielākā daļa tā lielo apjomu tiks pārdalīti mazākos iepakojumos. Citi lielie uzņēmumi piedzīvos vietējās pārdošanas neveiksmes - mēs varam sagaidīt nepārtrauktu apjomu samazināšanos “…” no Carlsberg Group, kā arī alus “…” no Heineken. Lielo PET formātu aizliegums būs ļoti sāpīgs “…” (piemēram, “…” bija viens no segmenta līderiem) un daudzām reģionālajām alus darītavām, kurām PET iepakojums ir galvenais alus pildīšanas konteiners, un cena. alus ir galvenais instruments konkurences cīņā.

Tas negatīvi ietekmēs arī …, jo ķēdes savā attīstībā galveno likmi ir veikušas uz PET, kas pārdod vairāk nekā …% alus, ieskaitot liela apjoma taras. Pārdošanas pieaugumu ... noteica piespiedu nepieciešamība krieviem pielāgoties krīzei un bija absolūti racionāls.

Visu šo procesu rezultāts var būt ekonomikas segmenta īpatsvara pieauguma apstāšanās 2017. gadā.

Karstā ceturkšņa efekts: 2016. gada rezultāti, 2017. gada prognoze

Iespējamā alus tirgus pāreja uz līdzsvara stāvokli nozīmē, ka sezonālās svārstības vairāk atspoguļosies pārdošanas dinamikā nekā iepriekš, kad tās bija sekundāro faktoru vidū.

Straujš alus ražošanas un realizācijas pieaugums 2016.gada jūlijā-augustā ļāva alus darītājiem ja ne iegūt, tad vismaz nepasliktināt iepriekšējā gada rezultātus. Tomēr šī izaugsme, šķiet, nav balstīta uz fundamentāliem faktoriem, bet gan bija vienreizējs "bonuss" un ir saistīts ar karsto laiku atsevišķos Krievijas reģionos.

Citiem vārdiem sakot, 2016. gada trešā ceturkšņa augstā bāze nozīmē, ka 2017. gada trešā ceturkšņa dinamika, visticamāk, nebūs pozitīva. Ja vien atkal nebūs neparasti karsts laiks vai pieslēgsies citi pozitīvi faktori.

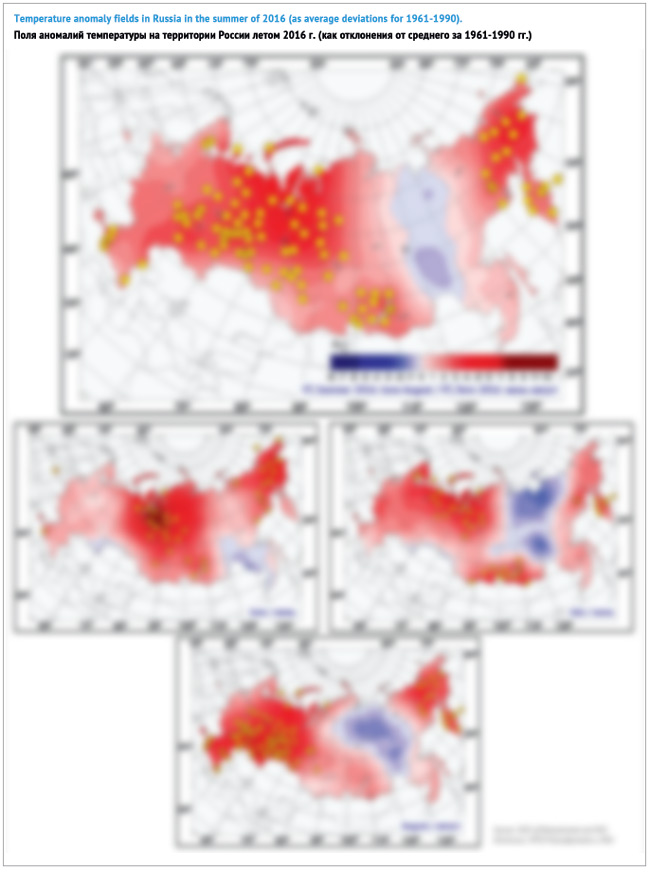

Tirgus līderi, kā arī reģionālie ražotāji dažādās teritorijās ir pārstāvēti nevienmērīgi. Tāpēc laikapstākļu svārstības tos ietekmēja dažādi, lielā mērā nosakot 2016. gada rezultātus un prognozi 2017. gadam. Šajā aspektā ir interesanti salīdzināt temperatūras dažādās teritorijās un uzņēmumu rezultātus 2016. gadā.

Lai to paveiktu, apkopojām datus par mēneša vidējās temperatūras dinamiku laika posmā no 2016. gada aprīļa līdz septembrim 16 reģionos, kas dod lielāko ieguldījumu alus patēriņā.

2016. gada vasara kopumā bija diezgan silta, un zonas augstas temperatūras pārvietots. Savukārt 2016.gada jūnijā un jūlijā īpaši karsts bija teritorijās ar nelieliem alus patēriņa apjomiem. Tātad 2016. gada jūnijā Sibīrijas ziemeļu daļā bija pārsvarā karsts. Un jūlijā - Krievijas Eiropas daļas ziemeļos un Rietumsibīrijā.

Bet 2016. gada augusts bija diezgan silts lielākajā daļā Krievijas - no Centrālā reģiona līdz Urāliem ieskaitot. Taču īpaši karsts laiks bija apdzīvotajā vietā. Volgas reģions Un Dienvidu Urāli. Šeit temperatūras starpība 2016./2015. gadā bija vienkārši milzīga, jo abu salīdzināmo periodu sezonālās svārstības iegāja pretfāzē. Tas izraisīja pēkšņs lēciens alus ražošana un patēriņš.

Pēc mūsu aprēķiniem vidējās temperatūras “delta” bija: …°C Ufā, …°C Kazaņā, …°C Samarā, …°C Jekaterinburgā un …°C Čeļabinskā.

Bet kurš ieguva bonusu no karstā 2016. gada augusta?

Centrālais reģions nebija karstākais, taču sava tirgus svara dēļ tas ir devis lielu ieguldījumu Krievijas alus pārdošanas apjoma pieaugumā. Centrālajā reģionā pārdošanas struktūra ir vienmērīgāka nekā reģionos tirgus līderu daļu sadalījuma ziņā. Līdz ar to labāko četrinieku vidū grūti nosaukt kādu, no kura saņemts īpašs labums vasaras karstums. Var izcelt tikai Maskavas alus darīšanas uzņēmumu, kura daļa Maskavā un Centrālajā reģionā, pēc mūsu aplēsēm, ir gandrīz divas reizes lielāka nekā pārējā Krievijā.

Volgas reģions izceļas ar savu lielo vidējo reģionālo un mazo rūpniecības uzņēmumu tirgus daļu. Kopā viņi kontrolē apmēram …% no tirgus. Taču to izlaides apjomi 2016. gadā bija neviennozīmīgi – pamatojoties uz reģionālo statistiku, lielākā daļa vidējo alus darītavu izlaides apjomus saglabāja tādā pašā līmenī.

Bet arī Volgas reģionā ir divas lielas Efes alus darītavas - Kazaņā un Uļjanovskas apgabalā. Un tieši šeit 2016. gadā tika fiksēts neparasti augsts ražošanas pieaugums. Var pieņemt, ka Kazaņas alus darītavas ražošanas apjomi 2016. gadā pieauga par aptuveni …% un sastādīja aptuveni … miljonus dekalitru.

Uļjanovskas apgabalā, pēc Rosstat datiem, 2016. gadā bija divkāršs alus ražošanas pieaugums – līdz … milj. dekalitru. Tomēr šeit, papildus Efes, ir liels reģionālais ražotājs - “…”, kas ziņoja par ražošanas apjomu pieaugumu. Acīmredzot šis uzņēmums sniedza galveno ieguldījumu reģionālo apjomu dinamikā.

Turklāt Volgas reģionā pēdējos pāris gados Baltika ir strauji ieguvusi tirgus svaru, izspiežot no Heineken un AB InBev.

Urālu reģions atšķiras no Volgas reģiona ar savu dominējošo stāvokli lielākajiem ražotājiem alus un neliela daļa reģionālo alus darītavu. Tajā pašā laikā galvenie alus apjomi netiek ražoti vietējā tirgū, bet tiek ievesti no kaimiņu reģioniem. Apmēram …% no alus pārdošanas apjoma Urālos veido “…”, un to var uzskatīt par galveno pārdošanas pieauguma ieguvēju.

2016. gada augstā bāze Volgas reģionā un Dienvidurālos nozīmē, ka 2017. gadā, visticamāk, samazināsies alus ražošana un patēriņš. Tas radīs spiedienu, pirmkārt, uz … darba rezultātiem, kas ir vairāk atkarīgi no pārdošanas šajās teritorijās nekā … un ….

Turklāt 2016. gads to skaidri parādīja karsts laiks aktīvāk stimulē pieejamā izlejamā alus pārdošanu nekā alus PET.

Alus izplatīšanas kanālu attīstība

Kopumā alus tirdzniecību var iedalīt trīs grupās, kas būtiski atšķiras viena no otras. 1) Vispārējā pārtikas preču mazumtirdzniecība, kas ietver lielas ķēdes, mini tirgi un tradicionālie veikali; 2) HoReCa, ieskaitot tradicionālos alus restorānus, bārus un amatniecības gastropubus; 3) specializētā mazumtirdzniecība, kurā ietilpst izlejamā alus veikali ar ierobežotu klāstu un alus veikali ar daudzām fasētā alus šķirnēm.

amatniecības alus darītavas galvenokārt strādā lielpilsētu teritorijās un pie specializētiem izplatītājiem vai tieši piegādā produktus alus veikaliem, restorāniem un gastropubiem. Lielākā daļa no šīm "amatniecības teritorijām" ir vērstas uz bagāto alus gardēžu, piedāvājot viņam desmitiem īpašu alus veidu.

Pēdējos gados krasi pieaudzis amatniecības alus tirdzniecības vietu skaits. Maskavā apmēram ... bāri un veikali, saskaņā ar 2GIS, ir iekļāvuši amatniecību savā sortimentā. Sanktpēterburgā, saskaņā ar 2GIS datiem, arī ir vairāk nekā ... šādu vietu, un katrā no vairāk nekā miljona pilsētām to ir vismaz vairāki desmiti.

Tajā pašā laikā alus cienītāji Maskavā saskaitīja uz pusi mazāk vietu, kur var iegādāties craft alu. Šāda vērtējumu nesakritība ir saistīta ar izplatītu tendenci, kad HoReCa iestādes un alus mazumtirdzniecība, sekojot modei, par “craft” esamību deklarē tikai mājaslapās, katalogos vai atbildot uz apmeklētāju jautājumiem. Bet viņi to dara tikai tāpēc, ka piedāvā nemasas alu. Pat ja restorāns, piemēram, uzsver savu apņemšanos Vācu tradīcijas, brūvē alu "by vācu tehnoloģija un to sauc vācu vārdā.

Reģionālajiem alus darītājiem un to galvenais pārdošanas kanāls, izlejamā alus veikali, 2017. gads būs jaukts valdības noteikumu dēļ.

Nebūs pārspīlēts teikt, ka tieši izlejamais alus ļāva 2016. gadā saglabāt visa alus tirgus stabilitāti. Liela priekšrocība ir zemā cena un laba izvēle mucas alus no vidējiem un maziem ražotājiem, kas strauji gūst popularitāti pašmāju un kaimiņu reģionos.

Katrā reģionā izceļas jauni drafta segmenta favorīti, no kuriem tiek izspiesti lielie uzņēmumi ar savām drafta “…” versijām un federālie zīmoli. Bet pat "vecie" vidējo alus darītavu zīmoli tiem zaudē tirgus daļu, lai gan tas ir saistīts ar stagnāciju uz segmenta straujās izaugsmes fona.

Piemēram, Sibīrijā tika atzīmēts ilgtermiņa tirgus daļas pieaugums “…”, Volgas reģionā - uzņēmumi “…” un “…”, dienvidos uzņēmumu grupa “…” un “… ” strauji palielina savu tirgus svaru, Centrālajā reģionā – uzņēmums „…” . Bet, ja skatās uz mucu alus noietu kopumā, tad izcelt uzņēmumus atsevišķos tirgos būtu bezjēdzīgi. Līderu šeit nav - vairāku desmitu ražotāju vismaz simts reģionālo zīmolu īpatsvars pieaug.

Izlejamā alus pārdošanas apjomu pieaugumu ne tikai veicina PET alus pārdošanas apjoma kritums lielo iepakojumu aizlieguma dēļ. Tas skaidrojams ar to, ka izlejamā alus nodaļas tīklos un specializētajos veikalos tagad piedāvā alu tādā pašā formātā kā parastā mazumtirdzniecība – mazajās PET pudelēs. Ieguvums, pērkot iepakotu alu "nākotnei lietošanai" lielveikalā, ir kļuvis mazāk acīmredzams. Savukārt izlejamā alus iegādes galvenās priekšrocības kļuvušas acīmredzamākas - tā tirdzniecības vietas bieži atrodas pastaigas attālumā, un alu parasti var iegādāties svaigāku, garšīgāku un daudzveidīgāku, nekā iepakots PET iepakojumā.

Vienlaikus valsts regulējumam ir divi negatīvi aspekti, kuru sekas vēl jāvērtē.

Pirmā ir prasība visiem individuālie uzņēmēji, pārdodot alu, no 2017. gada aprīļa uzstādīt jauna tipa kases, kas pieslēgtas tīklam. Gandrīz puse individuālo uzņēmēju, pēc OPORA Russia datiem, strādāja bez kases aparātiem, un daudziem no viņiem nebija laika tos uzstādīt objektīvu un subjektīvu iemeslu dēļ, kas saistīti ar ierīču trūkumu. Vienlaikus no 2017.gada 1.februāra formāli tiek piemēroti naudas sodi tiem, kuri nav atjaunojuši kases aparātus.

Ņemot vērā nereālo laiku, Finanšu ministrija devās sagaidīt biznesu pusceļā. Uzņēmēji var izvairīties no sankcijām, ja viņi veic "visus pasākumus, kas ir viņu spēkos, lai izpildītu likuma prasības". Līgumam par fiskālā stimula piegādi var būt izšķiroša nozīme. Proti, ja uzņēmējs, kas pārdod alu, var pierādīt, ka ir veicis visas nepieciešamās darbības, bet nav dabūjis jaunu kases aparātu, viņam naudas sods netiks piemērots.

Otrs negatīvais aspekts tradicionāli ir saistīts ar izlejamā alus tirdzniecības ierobežojumiem dzīvojamo māju pirmajos stāvos. Lai gan federālā likumdošanas līmenī šādas iniciatīvas tika noraidītas, reģionālajām iestādēm ir tiesības noteikt papildu laika, nosacījumu un vietu ierobežojumus. mazumtirdzniecība alkoholiskie produkti.

Piemēram, Krasnodaras apgabalā no 2017. gada 1. janvāra tika aizliegta izlejamā alus tirdzniecība daudzdzīvokļu ēkās (izņemot kafejnīcas, kuru darbību paredzēja projekta dokumentācija). Saskaņā ar oficiālajiem datiem reģionā ir … organizācijas, kas atrodas daudzdzīvokļu mājās, uz kurām attiecas ierobežojumi. No tiem Krasnodarā - ... objekti, Sočos - .... Drīz vien sāka parādīties daudz ziņu par daudzdzīvokļu māju pārbaudēm, sodiem un alus konfiskāciju komersantiem.

Zināms, ka šobrīd jau ir pieņemti vai tiek izskatīti daudzi līdzīgi likumprojekti dažādos Krievijas reģionos un pilsētās (Kurskā, Orskā, Volgodonskā un citos). Alus veikalu īpašnieki bieži vaino lielās mazumtirdzniecības ķēdes tirdzniecības aizliegumu lobēšanā.

Ja divi valsts regulējuma negatīvie aspekti atsver vienu pozitīvo, tad galvenie alus veikalu skaita samazināšanās upuri būs vidējie alus ražotāji, kā arī daži mazie ražotāji. Tad reģionālo alus darītavu zaudējumus no lielo PET formātu aizlieguma nekompensēs to realizācijas "noplūde" uz citiem izplatīšanas kanāliem. Vismaz Krasnodaras apgabalā to jau var sagaidīt.

Lielākie starptautiskie uzņēmumi dominē iepakotā alus tirgū vispārējās pārtikas mazumtirdzniecības ķēdēs. Šeit ar viņiem konkurē vidēji lielās reģionālās alus darītavas.

Tirdzniecības ķēdes šodien ir ne tikai lielākais alus tirdzniecības kanāls, bet arī perspektīvākais, jo tas ir vienīgais, kas pēdējos gados saglabā ja ne strauju, bet diezgan stabilu apjomu pieaugumu. Alus tirdzniecības kritums tradicionālajos pārtikas veikalos turpinās divciparu skaitļa tempos, ko nosaka to skaita samazināšanās, kā arī patērētāju racionālisma palielināšanās, kas laika un naudas taupīšanas nolūkos nozīmē pāreju uz plānotajiem pirkumiem lielveikalos. .

Kā liecina alus darīšanas uzņēmumu ziņojumi, 2013.gadā caur tradicionālajiem mazumtirdzniecības formātiem plūda divreiz vairāk alus nekā mazumtirdzniecības ķēdēs. Taču alus tirdzniecības aizliegums kioskos un ķēžu straujais pieaugums 2014.gada laikā situāciju mainīja sev par labu. 2016. gada beigās moderno formātu īpatsvars kopējā alus mazumtirdzniecības apjomā atkal palielinājās par aptuveni … p.p. un sasniedza aptuveni …%. Attiecīgi ārpus ķēdes veikali un cita tradicionālā mazumtirdzniecība veido jau nedaudz vairāk nekā trešo daļu no alus pārdošanas apjoma.

Īpaši strauja pārdale bija 2016. gada pirmajā pusē. Ja Sibīrijā, Tālajos Austrumos un valsts dienvidos joprojām ir zināma paritāte starp alus pārdošanu mazumtirdzniecības formātos, tad Urālu un Volgas reģionos, nemaz nerunājot par Centrālo un Ziemeļrietumu, tradicionālie veikali jau veido. apmēram …% no alus pārdošanas apjoma.

Īpaši strauji savu klātbūtni tradicionālajos veikalos samazināja lielākie uzņēmumi - Carlsberg, Efes un Heineken. Spriežot pēc abu tirgus līderu ziņojumiem, viņi mērķtiecīgi pievērsušies pārdošanas apjoma pieaugumam lielveikalos. MPK labie rezultāti 2016. gadā, cita starpā, tika sasniegti, pateicoties spēcīgai izaugsmei reģionālajās tirdzniecības ķēdēs.

Atšķirībā no tirgus līderiem, reģionālās alus darītavas attīstījās diezgan sabalansēti visos mazumtirdzniecības kanālos. Tie ir dramatiski palielinājuši savu svaru tradicionālajos veikalos, nospiežot federālos zīmolus plauktos. Tas pats, bet mazākā mērā, notika tīkla mazumtirdzniecībā. Piemēram, visa rinda vidējie uzņēmumi, starp kuriem “…”, “…” un daudzas Sibīrijas alus darītavas ir ievērojami uzlabojušas savu klātbūtni Urālu reģionā. Starp citu, "...", ļoti veiksmīgi citos Krievijas reģionos.

No vienas puses, vidējās alus darītavas izspieda tirgus līderus mazajās pilsētās, kur ir tikai daudz neķēdes. pārtikas veikali. Savukārt, kā jau atzīmējām, reģionālo alus darītavu izaugsmi lielā mērā noteica liela apjoma PET konteineri, kuru mazumtirdzniecība vasarā būs pilnībā aizliegta. Līdz ar to nav zināms, vai viņi varēs turpināt palielināt savu daļu tīklos arī 2017. gadā.

2016. gada beigās visiem ražotājiem bija iespēja pastiprināt savu klātbūtni tīklos, taču pastāvēja arī risks zaudēt vietu plauktos. Saskaņā ar jaunajiem grozījumiem Tirdzniecības likumā ķēdēm ir aizliegts ņemt no piegādātājiem jebkādas maksas, izņemot 5% piemaksu par pakalpojumiem vai pārdotās produkcijas apjomu. Šajā sakarā sākās masveida līgumu pārskatīšana un iepirkuma cenu paaugstināšana, lai kompensētu komersantu negūto peļņu. Un pat alus tirgus līderiem ne vienmēr izdevās atrast kompromisu un noslēgt līgumus ar bijušajiem partneriem.

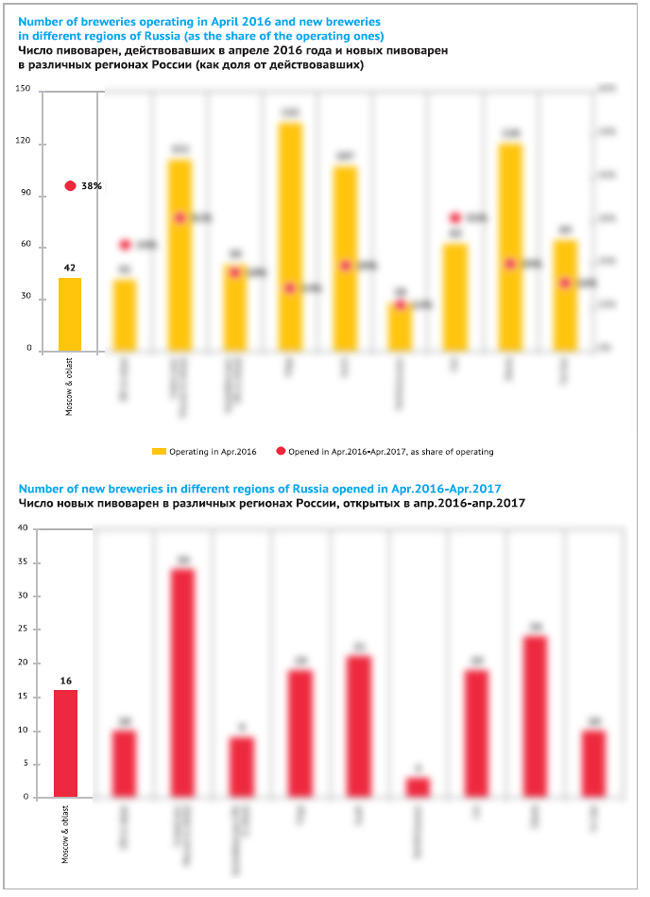

Privāts mazs

Pēc Rosstat datiem, 2016. gadā mazie alus ražotāji* saglabāja savus alus ražošanas apjomus aptuveni tādā pašā līmenī – … miljonus dekalitru. Attiecīgi to tirgus daļa pagājušajā gadā nemainījās, veidojot … %. Šos rezultātus nevar saukt par pozitīviem, jo par iepriekšējo periodu - 2015./2014. pieaugums bija …%.

* Saskaņā ar Rosstat klasifikāciju mazie uzņēmumi ietver nozares, kurās vidējais darbinieku skaits ir līdz 100 cilvēkiem un pārdošanas ieņēmumi nepārsniedz 400 miljonus rubļu.

Tāpat, pēc mūsu novērtējuma, pamatojoties uz deklarācijām, no 2016. gada aprīļa līdz 2017. gada aprīlim aptuveni … jauni alus ražotāji paziņoja par savas darbības sākšanu Krievijā. Formāli to skaits bija aptuveni ..., taču dažas alus darītavas vienkārši mainīja īpašniekus vai atvērās agrāk darbojošos ražotņu vietā. Mēs nezinām, cik alus darītavu šajā laika posmā tika slēgtas, taču var droši teikt, ka kopējais alus ražošanas apjoms 2016. gadā atkal ir ievērojami pieaudzis un jau tuvojas….

Lielākais mazo nozaru pieaugums absolūtos skaitļos bija Centrālajā reģionā (apmēram ... jauni objekti), ja ņemam ārā no iekavām kapitālu. Un relatīvā izteiksmē vislielākais pieaugums bija Maskavā un reģionā, kur tika atvērtas apmēram ... alus darītavas, galvenokārt craft formātā, un to kopējais skaits palielinājās par vairāk nekā .... Arī Urālu reģions uzrādīja ievērojamu pieaugumu. Starp citu, visas iepriekš minētās teritorijas izceļas ar lielu starptautisku uzņēmumu dominēšanu un attīstīto alus tirgus premium segmentu, kas, kā zināms, ir laba augsne mazās alus darīšanas attīstībai.

Mazo alus ražotāju skaits Volgas reģionā un Ziemeļkaukāzā pieauga salīdzinoši lēni.

Bet kā tas nākas, ka alus darītavu skaits aug, bet oficiālie mazo ražotāju saražotā alus apjomi ne?

Visas specializētās mikro alus darītavas un pat neliela daļa reģionālo alus darītavu iekļaujas mazo uzņēmumu grupā. Pēc mūsu aptuvenām aplēsēm vairāk nekā … no mazo uzņēmumu produkcijas nonāk … diezgan lielām mini alus darītavām ar atšķirīgu izvietojumu – no … līdz “…” alum. Bet lielais vairums no tām ir minbrūves ar 300-500 litru jaudu uz vienu brūvējumu, kuru skaita izmaiņas būtiski neietekmē kopējo alus ražošanas apjomu.

Mazo ražotāju alus tirgus daļas pieaugumu mūsdienās ierobežo izplatīšanas kanāli, kuros tie atrodas, cena un formāti, kādos tie darbojas - ļoti konkurētspējīgs tradicionālais vai šaurais amatniecības veids.

Maskavā un Sanktpēterburgā visstraujāk attīstās craft alus segments ar specializētiem izplatītājiem un tirdzniecības kanāliem. Bet reģionos lielākā daļa minibrūvju turpina darboties tradicionālajos alus formātos un konkurē ar vidēja lieluma darītavām, piegādājot savu produkciju izlejamā alus veikaliem. Pagaidām tieši šīs alus darītavas veido lielāko daļu Krievijas mazo ražotāju saraksta, un to kopējie ražošanas apjomi ir lielāki nekā craft alus darītavām.

Amerikas Savienotajās Valstīs viss alus, kas tiek brūvēts privātajās alus darītavās, kuru ietilpība ir mazāka par 71 miljonu dekalitru, faktiski tiek uzskatīts par amatniecību. Pēc craft alus darīšanas dzimtenes standartiem par craft alus var uzskatīt katru piekto Krievijā ražotā alus pudeli, bet tad jau pati craft alus koncepcija tiek izlīdzināta. Tāpēc ārpus ASV ir vēlams attālināties no formālajiem rāmjiem un uzskatīt craft alu par īpašu ražotāju grupu, kas apzināti pretojas lielo uzņēmumu masveida ražošanai. Amatniecības alus darītāji uzsver savu ekskluzivitāti īpaša garša alus, entuziasms, pozicionēšana, individuāls dizains, neformāla darbība.

Amatniecības segmenta attīstību papildus pasaules modei veicina divi faktori - inflācija licencētā alus tēlā un straujš cenu kāpums kopš 2014. gada importa alum. Līdz ar to ir izveidojusies liela cenu niša alus tirgus marginālajā segmentā. Tomēr Krievijas amatniecības alus izmaksas jau tagad ir salīdzināmas ar lieliem importa zīmoliem.

Neatkarīgi no amatniecības alus darītavas formāta, lielākā daļa tās alus tiek pildīta mucās un tiek pārdota HoReCa vai izlejamā alus veikalos. Automatizētās līnijas tikai daži ražotāji var atļauties pildīt pudelēs stikla pudelēs. Saskaņā ar oficiālajiem datiem mazāk nekā …% mazo alus darītavu, neskaitot restorānu alus darītavas, ir deklarējušas šāda veida iepakojumu. Tomēr stikla pudeļu īpatsvars pieaug, pateicoties pieprasījumam no specializētiem lāču veikaliem, kas cenšas piedāvāt plašu craft alus klāstu. Bet šeit mazie alus darītāji savā starpā sacenšas par salīdzinoši nelielu patērētāju grupu.

Visspēcīgākais izplatīšanas kanāls ir vispārējā pārtikas ķēdes mazumtirdzniecība, ko mazie alus darītāji vēl nav apguvuši. Jāpiebilst, ka ASV par galveno alternatīvā alus tirdzniecības kanālu kļuvuši lielveikalu un pat vietējo pārtikas veikalu plaukti, kas tam ļāva iegūt 12% tirgus.

Reģionālo mazumtirdzniecības ķēžu plauktos ar retiem izņēmumiem nevar atrast mazo ražotāju alu. Lai gan lielveikalos bieži ir atsevišķas izlejamā alus nodaļas, kur tas tiek pārdots. Iemesls ir vienkāršs - ķēdēm nepieciešams iepakots alus lielos apjomos, ar stabilu garšu, ilgtermiņa uzglabāšanu un stingriem piegādes nosacījumiem. Tas uzreiz ierobežo potenciālo mazumtirdzniecības piegādātāju skaitu līdz pāris desmitiem lielu mikro alus darītavu. Mēs zinām piemērus darbam ar ķēdēm – “…” un … ar amatniecības alu, “…” un “…” ar tradicionālajām šķirnēm, kā arī vairākus mazumtirdzniecībā integrētus projektus. Mazākas alus darītavas periodiski cenšas strādāt ar ķēdēm, taču, cik zināms, bez ilgstošiem panākumiem.

Tāpēc alternatīvi produkti modernajā vispārējā pārtikas mazumtirdzniecībā to piedāvā paši starptautiski uzņēmumi, tostarp ar līgumu palīdzību par importēto zīmolu izplatīšanu. Mēģinājumi nostiprināties šajā segmentā ir Carlsberg un AB InBev. Bet lielākais spēlētājs amatniecības alus tirgū ir Moskovskaya Alus darīšanas uzņēmums”, neskatoties uz tās darbības mērogu.

2014. gadā MPK uzsāka El Shaggy Shmel alus ražošanu, un kopš 2015. gada vidus piegādā to tīkliem visā Krievijā. Zīmols tiek pildīts parastajās un litru stikla pudelēs (135 rubļu vērtībā) un ir pozicionēts alus tirgus premium segmentā, kur diezgan veiksmīgi konkurē ar masveidā licencētiem zīmoliem.

Nākamais solis bija 2015. gada beigās projekta Volkovskaya Brewery uzsākšana, kuras alus daudzējādā ziņā atbilst amatniecības formātam. Bet "Volkovskaya Brewery" galvenokārt koncentrējas uz masu patērētāju un tā alus ir pieejams tīklos, kur tas maksā apmēram 85 rubļus. pudelē 0,5l. Ar kopējo zīmolu tika ražots parastais sastāvs no piecām parastajām amatniecības šķirnēm un vairākām eksperimentālām. Bet IPA un Port Arthur ieguva vislielāko izplatību un attiecīgi arī popularitāti. Turklāt Volkovskajas alus darītavas IPA ātri kļuva par lielāko zīmolu pārdošanas apjoma ziņā šajā kategorijā.

Tajā pašā laikā MPK sāka importēt pasaulē pazīstamus Krievijā labi zināmus amatniecības zīmolus, kas arī nokļuva tīklos: Anderson Valley, Stone and Rogue no ASV, Jopen no Nīderlandes un Mikkeller no Dānijas. To cena bija augstāka par importēto zīmolu vidējo, taču pietiekami zema, lai piesaistītu pat mazāk turīgos amatniecības alus dzērājus.

Kā redzat, mazās amatniecības alus darītavas savā tirgū saskaras ar pieaugošu konkurenci no leģendāriem Rietumu zīmoliem dārgajā segmentā un no Krievijas amatniecības no lielajiem uzņēmumiem pieejamā segmentā. Tirgus līderu pārvietošanās uz premium segmentu, ko arī piedzīvo labāki laiki, liek aktīvāk meklēt alternatīvu masveidā licencētiem zīmoliem un importa alum starptautiskajā premium segmentā. Tāpēc tuvākajā nākotnē Krievijas mazajiem alus darītājiem būs aktīvi jāiet masās un jāpopularizē sava māksla, necerot uz ātru peļņu.

Mazāk alkohola

Bezalkoholiskā un gaišā alus pārdošanas apjoma pieaugums ir kļuvis par acīmredzamu tendenci, kas 2016. gadā ir devis nelielu ieguldījumu tirgus stabilizācijā. Savukārt bezalkoholisko dzērienu ražošanas dinamika palēninājās divas reizes, gada beigās sastādot …% līdz … milj.dal. Saskaņā ar Nielsen, uz ko atsaucas Baltika, segmentā bezalkoholiskais alus 2016. gadā pieauga gandrīz par …%.

Alus bez grāda popularitāte ir saistīta ar to, ka mūsdienās par galveno patērētāju grupu ir kļuvusi 80. gados dzimušo cilvēku paaudze. Tā īpatsvars kopējā izdzertā alus apjomā, pēc RLMS HSE* datiem, jau sasniedzis …%, plus …% veido 90. gados dzimuši ļoti maz dzerošas paaudzes pārstāvji. Atšķirībā no iepriekšējām paaudzēm, kuru dzīvē alus ieņēma nozīmīgu vietu, mūsdienu jauniešiem ir citas prioritātes. Viņi ir nopietnāki veselīgs dzīvesveids dzīvi un neuzskatu, ka patēriņš lielos daudzumos alkohols veicina sociālo adaptāciju.

*Krievijas ekonomiskās situācijas un iedzīvotāju veselības monitorings, Nacionālās pētniecības universitātes Ekonomikas augstskola.

Baltika #0 joprojām ir neapstrīdams bezalkoholisko dzērienu segmenta līderis ar aptuveni …%. Saskaņā ar Carlsberg datiem šīs šķirnes pārdošanas apjomi 2016. gadā pieauga par … %. 2017. gada martā uzņēmums Samāras rūpnīcā pat nodeva ekspluatācijā jaunu līniju bezalkoholiskā alus ražošanai.

Bezalkoholiskā segmenta attīstību veicināja arī 2015.-2016.gada laišana tirgū – populāri zīmoli sāka iegādāties bezalkoholiskās versijas. Jo īpaši 2015. gada vasarā tirgū parādījās Bud Alcohol Free. AB InBev to aktīvi reklamēja kā oficiālu Pasaules kausa sponsoru. Un 2016. gada pavasarī tika izlaista bezalkoholiskā šķirne Zhiguli Barnoe, kas nekavējoties ieguva tirgus svaru un kļuva īpaši populāra Maskavas tirgū.

Kategorijas jaunumus un izaugsmi veicināja ļoti aktīva reklāma, kas tika saskaņota ar likumu. Lielais vairums televīzijā reklamēto zīmolu 2016. gadā bija bezalkoholiski, kas ļāva izvairīties no reklāmas ierobežojumiem.

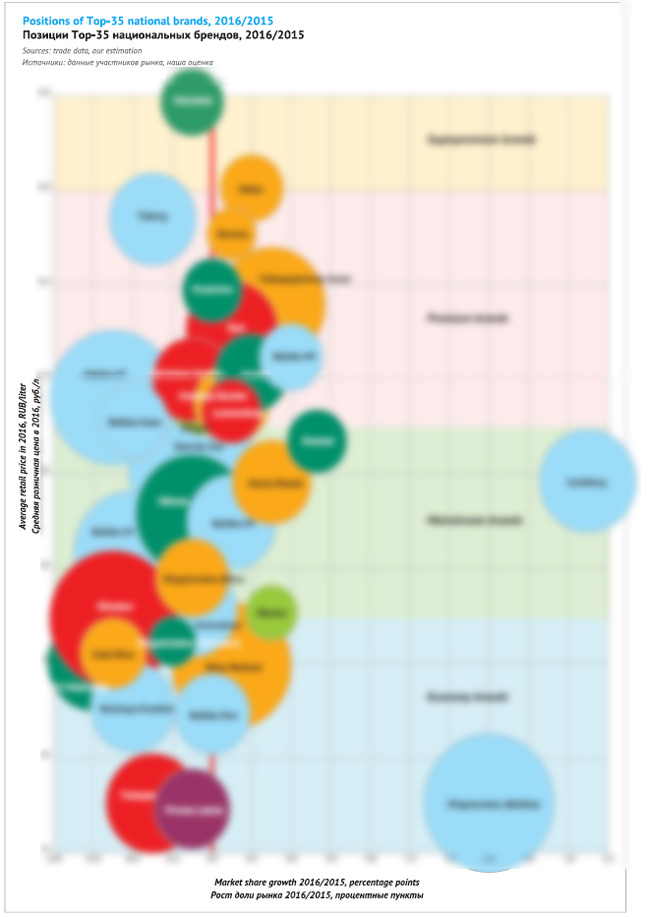

Tirgus segmentācija pēc cenas

Segmenta daļas 2016. gadā īpaši būtiski nemainījās. Mazumtirdzniecībā alus tirgus ekonomikas segments ieguva svaru un premium segments saruka. Mainstream īpatsvars gada laikā nav īpaši mainījies, kā arī superpremium alus pārdošanas apjomi. Taču aiz ārējās noturības slēpās daudzu zīmolu kāpumi un kritumi.

Daudzi reģionālie zīmoli kļuva par galveno ekonomikas segmenta izaugsmes virzītājspēku, taču nozīmīgu ieguldījumu deva arī jaunais Krievijas tirgus līderis Carlsberg “…” un “…”. Tie vairāk nekā kompensēja vairāku federālo zīmolu kritumu, kurā bija īpaši jūtams svara samazinājums “…” no Heineken, “…” no Carlsberg un “…” no AB InBev.

Visticamāk, ekonomikas segmenta īpatsvars būtu vēl vairāk pieaudzis, ja uzņēmumi un mazumtirgotāji nebūtu sākuši izņemt no apgrozības lieljaudas PET. Tā paša iemesla dēļ segmenta izaugsmi 2016. gadā nevarēja atbalstīt …, kas strauji attīstījās līdz 2016. gadam. Lielo PET konteineru aizliegums bremzēs segmenta izaugsmi arī 2017. gadā.

Situācija ir vēl sarežģītāka un pretrunīgāka galvenajā segmentā. “…” un “…” īpatsvars turpināja samazināties, kas jau bija piekāpies ekonomiskajiem zīmoliem. Taču segmentu ļoti atbalstīja krasi lētākie zīmoli … un …, kuru pieejamību novērtēja Krievijas patērētājs. Arī “…” un “…” izrādījās samērā stabili.

Premium segmenta samazinājums pilnībā bija saistīts ar apakšzīmolu “…”, “…” un … īpatsvara samazināšanos. Pārējie lielākie zīmoli ir saglabājuši relatīvu stabilitāti, taču … un … ar to neapstājās 2015. gadā un turpināja augt. Neapšaubāmi, zīmolu … un … migrācija uz galveno virzienu negatīvi ietekmēja premium līmeņa attīstību, kas pārņēma daļu no marginālā alus pārdošanas apjoma. Licencētais segments tagad mazāk pārklājas ar premium segmentu.

Superpremium segments saglabājās stabils – atsevišķu dārgu licencēto zīmolu īpatsvara nelielu samazinājumu kompensēja importa un amatniecības alus pārdošanas apjoma pieaugums.

Ārējā tirdzniecība aug

Pērn pastiprinājās Krievijas ārējā tirdzniecība – auga gan alus imports, gan eksports.

Importēt alus uz Krieviju 2016. gadā pieauga par …%, līdz … miljoniem dal. Apjoma pieaugums bija saistīts ar dārgs alus no tālām ārzemēm. Lielākais piegādātājs Baltkrievija piegādes praktiski nepalielināja, savukārt Kazahstāna un Armēnija tās būtiski samazināja. Taču trīs lielās piegādātājas no ES – Vācija, Čehija un Beļģija palielināja savus apjomus... vienā tempā. Šāda dinamika saistīta ar dārgā importa alus pārdošanas konsolidāciju lielo uzņēmumu rokās, kas nodrošina tā skaitliskā sadalījuma pieaugumu.

Lielāko ieguldījumu alus pārdošanas apjoma pieaugumā no tālajām ārzemēm deva AB InBev. Vācijas Spaten un Meksikas Corona turpina pieaugt pēc importētā alus tirgus līderu aiziešanas. Turklāt vāciešu Franziskaner, kā arī Leffe un Hoegaarden no Beļģijas ir starp Top 10 importa alu no tālām ārzemēm.

Ievērojami pieaudzis MPK importa pārdošanas apjoms, kas, no vienas puses, popularizē nozīmīgu zīmolu Budweiser Budvar, no otras puses, paļāvās uz dārgā alus cienītājiem zināmo zīmolu dažādību. īru arfa, vācu Krombahers un Erdingers, liela ģimene angļu kompānijas Wells & Young šķirnes - tie ir tikai daži no MPK pārstāvēto pasaules zīmolu masas.

Turklāt pieaug ar Heineken un Diageo saistīto lielo importa alus izplatītāju piegādes.

Eksportēt alus no Krievijas formāli auga uz Ukrainas rēķina, bet skaidrs, ka mēs runājam tikai par piegādēm uz neatzīto republiku teritoriju. 2016. gadā alus eksports viņu virzienā pieauga par …% un sasniedza … miljonus dekalitru. Tajā pašā laikā Doņeckas un Luganskas apgabalu īpatsvars kopējā Krievijas eksporta apjomā sasniedza …%.

Interesanti, ka vairāk nekā …% no alus, kas nonāk šajos reģionos, ražo nevis starptautiski uzņēmumi, bet daudzi neatkarīgi ražotāji, starp kuriem lielākie ir “…” un “…”. Parasti šis ir ļoti pieņemams alus PET iepakojumā.

Diez vai 2017. gada beigās varam sagaidīt būtisku piegāžu pieaugumu neatzīto republiku teritorijā, jo, no vienas puses, to tirgus jau ir diezgan piesātināts, no otras puses, savu darbību atsākusi bijusī Efes rūpnīca Doņecka, kuras projektēšanas jauda ir salīdzināma ar vietējā tirgus lielumu.

Krievijas alus eksporta apjomi uz Baltkrieviju un Kazahstānu 2016. gadā gandrīz nemainījās, sastādot attiecīgi … un … milj. dalu. Alus eksports uz Ķīnu turpina strauji augt, taču tā īpatsvars kopējā apjomā joprojām ir neliels – aptuveni …% no piegādēm.

TOP-4 un to zīmoli

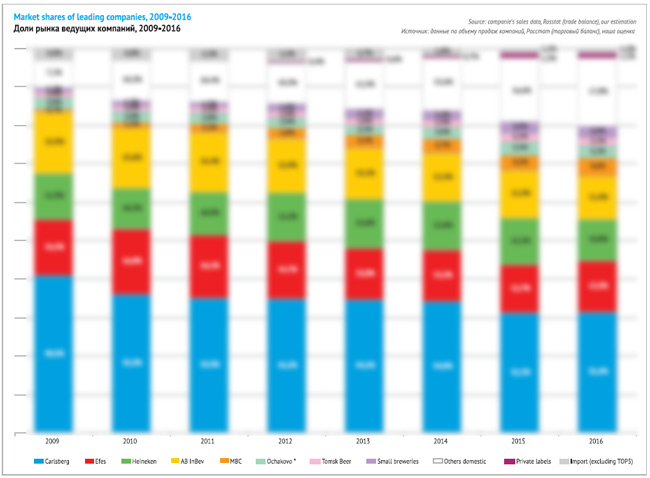

Ja alus tirgu vērtējam kā četru līderu un visu pārējo ražotāju realizācijas attiecību attiecību, tad var runāt par bilanci, kas iezīmējusies 2016. gadā. TOP-4 kopējais pārdošanas apjoms samazinājās, taču ne tik daudz kā iepriekšējos gados, savukārt "citu" pārdošanas apjoms auga, un bloķēja pirmā kritumu. 2016. gada beigās ilgstošas vadošo uzņēmumu īpatsvara krituma un citu ražotāju īpatsvara pieauguma rezultātā to apjomu attiecība ir (aptuveni) 2 pret 1, nevis 5 pret 1, jo bija 2009. gadā.

Līdzsvars ir kļuvis reāls, jo ir identificēti divi līderi - Carlsberg un Efes, kuriem Krievijas tirgus ir pietiekami svarīgs, lai saglabātu un, ja iespējams, palielinātu savu daļu, neskatoties uz pieaugošo cenu konkurenci, ekonomiskajiem izaicinājumiem un popularitātes kritumu. alus kā dzēriens. Kāpēc tieši šie uzņēmumi sāka ieņemt vadošo lomu, ir viegli saprast, pamatojoties uz pārdošanas ģeogrāfiju un Krievijas nozīmi finanšu pārskatos.

Turklāt, ja Maskavas alus darīšanas uzņēmums turpinās augt un paplašināt izplatīšanu reģionos tādā pašā tempā, tad pārskatāmā nākotnē mēs nerunāsim par četriem labākajiem, bet gan par pieciem labākajiem federālajiem vadītājiem. Bet līdz šim tā pārdošanas apjomi ir … mazāki nekā AB InBev, pēc mūsu aplēsēm.

Karlsbergagrupai 2016. gadā mums izdevās lauzt ilgtermiņa tirgus daļas samazināšanās tendenci. Uzņēmuma pārdošanas apjoms pieauga par …%, sasniedzot, pēc mūsu aplēsēm, … milj. dekalitru alus. Tirgus daļa, pēc mūsu aprēķiniem, pieauga par … p.p., sasniedzot …%. Saskaņā ar 2016. gada rezultātiem uzņēmuma ieņēmumi, iespējams, pieauga par viencipara summu, nedaudz pārsniedzot … miljardus rubļu. saskaņā ar RAS (bez PVN un akcīzes).

Saskaņā ar uzņēmuma ziņojumu, tā tīrie ienākumi par Krievijas tirgus 2016. gadā rubļa devalvācijas dēļ samazinājās no … līdz … miljoniem Dānijas kronu.

Sūtījumu pieaugumu veicināja siltie laikapstākļi trešajā ceturksnī un tirgus daļas pieaugums 2016. gada otrajā pusē. 2016. gada galvenā prioritāte bija nostiprināt pozīcijas modernajā tirdzniecības kanālā, kas tika sasniegts, tradicionālajos formātos samazinoties tirgus daļai. Uzņēmums arī paziņoja izcilus rezultātus Carlsberg zīmola pārdošanas apjomi tā pārvietošanas rezultātā, kā arī zīmolu Zhigulevskoye, Baltika No. 0 (…%) un Zhatetskiy Gus (…%) pieaugumu, savukārt Baltika Nr. [pārdošanas un tirgus daļa]. 7" un "Baltika Cooler".

Kā sasniegumus Krievijas tirgū Carlsberg grupas vadība ziņoja par organisku darbības peļņas pieaugumu. Tāpat tika ziņots, ka uzņēmuma daļa peļņas sadalē no alus pārdošanas Krievijas tirgū ievērojami pārsniedz tā tirgus daļu (…% pēc mazumtirdzniecības audita datiem).

Pēc mūsu aplēsēm, Carlsberg grupas tirgus daļas izmaiņas lielā mērā noteica vidējās cenas dinamika. 2015. gada laikā tas strauji auga, kas izraisīja manāmu pārdošanas apjomu samazināšanos. Bet 2015. gada nogalē uz konkurentu cenu rallija fona uzņēmuma alus vidējā mazumtirdzniecības cena, gluži pretēji, strauji kritās, kas stimulēja tirgus daļas atgūšanu. Tas notika, cita starpā, plašās štatu samazināšanas dēļ. 2016. gada beigās Carlsberg Group alus vidējā mazumtirdzniecības cena atkal bija salīdzināma ar pārējo divu lielāko uzņēmumu cenu.

Mazumtirdzniecības cenu dinamika zināmā mērā atspoguļoja Carlsberg grupas pārdošanas struktūras pārmaiņas. Uzņēmuma līderpozīcijas nav vājinājušās, bet portfelis kļuvis ekonomiskāks.

Licencētā, bet vidējās cenas zīmola … pārdošanas apjomi strauji pieauga, savukārt “…” alus pārdošanas apjomi, kas saņēma spēcīgāko reklāmas atbalstu starp uzņēmuma zīmoliem, auga lēni. To pieaugums ļāva aizvietot dārgāko “…” un “…” apjomu zudumus. Samazinājās arī vidējās cenas zīmola “…” tirgus daļa. Kā redzams, neskatoties uz bezalkoholisko šķirņu pārdošanas apjomu pieaugumu, zīmols Baltika 2016. gadā kļuva par “antilīderi” tirgus daļas samazināšanas mērogā.

Zināmā mērā zīmola … izaugsme negatīvi ietekmēja arī … un … pārdošanas apjomu, kuru tirgus daļa tika samazināta, kā rezultātā tika vājinātas uzņēmuma pozīcijas premium segmentā. Bet šeit drīzāk var runāt par konkurentu spiedienu - galvenokārt uzņēmuma margināliem zīmoliem ....

“…” bija uzņēmuma reakcija uz dārgāko “…” un dažu reģionālo zīmolu pārdošanas apjomu kritumu, kas atkāpjas zem reģionālo alus darītavu un lētā izlejamā alus spiediena. Turklāt zīmolu pārdošanas pieaugums ir vērojams divos visstraujāk augošajos kanālos - tīkla mazumtirdzniecībā un mucu alus tirgū. Lai nostiprinātu savas pozīcijas drafta segmentā, uzņēmums 2016. gada nogalē samazināja cenas mucām “…”, tādējādi tās ir kļuvušas vairāk nekā konkurētspējīgas un šobrīd spēj piesaistīt racionālākos un ekonomiskākos patērētājus.

Galvenās teritorijas, kas nodrošināja Carlsberg Group labu rezultātu Krievijas tirgū 2016. gadā, acīmredzami bija …, … un … reģioni. Šeit uzņēmums varēja paņemt daļu no … un …. Stabilitāti saglabāja arī uzņēmuma pārdošanas apjomi … reģionā.

Uzņēmums Efeza 2016. gads bija daudz veiksmīgāks nekā citiem tirgus līderiem. Pēc mūsu aplēsēm, uzņēmuma pārdošanas apjoms pieauga par …% līdz … milj. Tirgus daļa, pēc mūsu aprēķiniem, pieauga par … p.p., sasniedzot …%.

Uzņēmuma pārskatā norādīts, ka realizācijas pieaugums panākts, pateicoties ekonomikas atveseļošanai, labvēlīgiem laikapstākļiem un PET iepakojuma apjoma ierobežojumu atlikšanai. Rezultātu uzlabošanās gada laikā izpaudās divciparu apjoma pieaugumā gada beigās. Tajā pašā laikā Efes izdevās nodrošināt šo izaugsmi, nemazinot rentabilitāti. Uzņēmums ziņo, ka spējis gūt panākumus modernajā mazumtirdzniecībā, kā arī palielināt tirgus daļu Upper Mainstream un Premium segmentos.

Efes, tāpat kā tās galvenais konkurents, visu 2015. gadu diezgan strauji paaugstināja mazumtirdzniecības cenas, turpinot to darīt 2016. gada sākumā, kad uz laiku ieņēma vadību vidējo alus cenu ziņā. Tomēr 2016. gada pavasarī, dažus mēnešus pēc Carlsberg Group alus vidējās mazumtirdzniecības cenas krituma, cenu starpība bija pārāk liela, un Efes sāka piespiedu un krasu korekciju tirdzniecības struktūrā un cenās, tomēr saglabājoties, uzņēmums visvairāk koncentrējās uz premium segmentu.

Efes pagājušajā gadā nebija izrāvienu un bija ļoti negaidītas kustības. Tomēr lielākā daļa uzņēmuma galveno zīmolu ir ieguvuši tirgus daļu vai vismaz saglabājuši stabilitāti, pateicoties tīkla klātbūtnes pieaugumam. Ne mazāk svarīgi priekš labi rezultāti bija cenu kontrole visiem zīmoliem. Tajā pašā laikā bija mazāka nepieciešamība stimulēt pārdošanu - Efes reklāmas aktivitātes līmenis bija zemāks nekā citiem uzņēmumiem.

Efes zīmola portfeļa premium palielināšana bija saistīta ar uzņēmuma daļas pieaugumu premium tirgus segmentā un samazinājumu ekonomikas segmentā.

Pārdošana lēts alus sāka samazināties, galvenokārt pateicoties liela apjoma PET iepakojuma izņemšanai no apgrozības. Šis process uzņēmumam Efes bija svarīgāks nekā citiem lielajiem ražotājiem, jo uzņēmums savulaik paļāvās uz iepakojumu, kas lielāks par 2 litriem, kuru problēmu nevarēja atrisināt, samazinot apjomu, piemēram, 1,5 litriem. litru pudeles. Kopumā tirgū, pēc mūsu aplēsēm, aptuveni … alus mazumtirdzniecība šādos traukos veidoja Efes zīmolus.

Problēma bija vairāk aktuāla zīmolam …, kas pārsvarā tika pildīts lielajos PET konteineros, un mazāk “…” alum, kas arī bija vērsts uz lielformātu, bet labāk tika pasniegts stikla un PET iepakojumā, kura tilpums ir 1,5 litri vai mazāks. Cik zināms, vispirms notika alus pārdošanas pārdale lielos apjomos no dārgākā... par labu “…” alum, kas paplašināja plauktu platību ķēdēs. Pēc tam notika “…” alus pārdošanas pārdale mazākos traukos un stikla pudelēs. Rezultātā 2016. gada beigās strauji kritās … tirgus daļa, bet alus “…” nedaudz pieauga. Tajā pašā laikā kopējais alus īpatsvars PET Efes pārdošanas struktūrā tirgus līderu vidū ir kļuvis minimāls.

Vislielāko ieguldījumu uzņēmuma tirgus daļas pieaugumā sniedza marginālie zīmoli …, … un “…”. Un šeit pozitīvā dinamika tika panākta, pateicoties vairāku faktoru sinerģijai - vidējo mazumtirdzniecības cenu samazināšanās, klātbūtnes palielināšanās tīklos, ļoti aktīva TV reklāma un šķirņu atbilstība augšanas tirgus tendencēm. vieglā un specializētā alus popularitāte.

Lielākais pieaugums bija pārdošanas apjomos Velkopopovicky Kozel, kas šodien ir līderis starp licencētiem zīmoliem un kura tirgus daļa ir aptuveni …%. Premium segmentā, atkarībā no pieņemtās klasifikācijas, arī Velkopopovicky Kozel ir vadošā vai zemāka par apakšzīmi “…”.

Reģionālā kontekstā uzņēmuma pārdošanas apjomu pieaugums noticis dažādos reģionos, pateicoties pozīciju nostiprināšanai mazumtirdzniecības tīklos. Saskaņā ar mūsu vērtējumu izaugsmei …, … reģionos bija galvenā nozīme. In … Efes ir veicies daudz labāk nekā citi tirgus līderi. Negatīvs izņēmums pārdošanas ģeogrāfijas ziņā bija … Krievija, kur uzņēmums slēdza savu uzņēmumu pirms dažiem gadiem un tagad dominē Baltika.

Uzņēmums Heineken 2016. gadā samazināja pārdošanas apjomu Krievijā par vairāk nekā …%, liecina gada pārskats. Krituma iemesls, pēc paša uzņēmuma domām, bija sarežģītā situācija Krievijas alus tirgū uz pastāvīgās inflācijas un zemās patērētāju uzticības fona. Uzņēmums paziņoja, ka turpināja palielināt savu premium zīmolu portfeļa daļu un koncentrēties uz vērtību, kā rezultātā pieauga ieņēmumi par hektolitru, taču rezultātus negatīvi ietekmēja spēcīgā cenu konkurence tirgū.

Pēc mūsu aptuvenām aplēsēm, Heineken Krievijas nodaļas pārdošanas apjoms samazinājās par aptuveni …%, līdz … milj.dal. Tajā pašā laikā uzņēmuma tirgus daļa samazinājās par … p.p. līdz …%. Tajā pašā laikā, mainoties pārdošanas struktūrai un cenu kāpumam, uzņēmuma ieņēmumi RAS ietvaros acīmredzot saglabājās 2015. gada līmenī, sastādot aptuveni … miljardus rubļu.

Kopš 2015. gada trešā ceturkšņa uzņēmuma alus vidējā mazumtirdzniecības cena sāka strauji augt. Un jau 2016. gada sākumā tas manāmi apsteidza AB InBev un Carlsberg Group un līdz 2016. gada 3. ceturksni Efes vidējām cenām. Šī dinamiskā izaugsme bija saistīta gan ar augstākām cenām ekonomiskajiem zīmoliem, gan ar strauju to īpatsvara samazināšanos kopējā pārdošanas apjomā augstāku cenu dēļ.

Koncentrējoties uz rentabilitāti, Heineken viegli zaudēja tirgus daļu reģionālajiem ražotājiem, savukārt konkurenti, gluži pretēji, saglabāja vai samazināja pieejamā alus cenu, cenšoties saglabāt pārdošanas apjomu. Tiesa, tajā pašā laikā Heineken bija visaktīvākais starp tirgus līderiem akcijas pakešu laišanā.

Var teikt, ka ekonomiskā alus cena pieauga apgriezti proporcionāli tā līmenim. Galveno negatīvo devumu sniedza zīmols “…”, kura tirgus svars 2016. gadā kļuva par aptuveni ceturtdaļu mazāks. Visproblemātiskākā bija šķirne “…”, kuras krišanu nekompensēja šķirnes “…” laišana tirgū 2016. gada sākumā.

Reģionālo zīmolu “…” un “…” pārdošanas apjomi ir jūtami samazinājušies, un 2017. gadā pilnībā tika pārtraukta “…” alus ražošana. Visbeidzot, ievērojamā cenu pieauguma dēļ kritās “…” pārdošanas apjoms, kas vēl pirms dažiem gadiem bija atbilde vidēja lieluma alus darītavām izlejamā alus un PET alus tirgos.

Optimizācijas un darba pie rentabilitātes kontekstā var apsvērt arī PIT Company alus ražošanas pārtraukšanu Kaļiņingradā no 2017. gada janvāra. Tā ražošanas apjomi 2015. gadā gandrīz samazinājušies, lai gan pēc 2016. gada rezultātiem, spriežot pēc reģionālās statistikas datiem, uzņēmums palielināja ražošanu no … līdz … miljoniem dekalitru. Vēl 2016. gada sākumā uzņēmums atjaunoja reģionālo zīmolu Königsberg, tāpēc lēmums par objekta slēgšanu, iespējams, tika pieņemts ātri.

Lētā alus pārdošanas apjoma kritumu pavadīja Heineken mārketinga fokusa pāreja uz vidējo cenu segmentu, kur uzņēmuma rezultāti izskatījās daudz labāki. Lielākais zīmols uzņēmumi - “…” tikai nedaudz samazināja savu tirgus daļu, ņemot vērā ievērojamo konkurentu “veco” masu zīmolu pārdošanas kritumu. Šeit pozitīvu lomu spēlēja sākotnējā koncentrēšanās uz vidēja, nevis liela apjoma PET iepakojumu un agrīna apjoma samazināšana, kas sākās 2014. gada beigās. Tāpat zīmola stabilitāte skaidrojama ar alus patēriņa specializācijas tendenci, kas atbilst galvenajai šķirnei “…”. 2017. gadā uzņēmums pārveidoja zīmolu, koncentrējoties uz tā spēku.

Taču galveno ieguldījumu vidējas cenas alus pārdošanas apjoma pieaugumā sniedza …, kas kopumā bija viens no veiksmīgākajiem zīmoliem 2016. gadā. Tāpat kā zīmola … gadījumā, krasais licencētā zīmola mazumtirdzniecības vērtības kritums un tā pāreja uz galveno virzienu ir dramatiski palielinājusi tā popularitāti. Ja 2015. gada sākumā … tirgus daļa bija mērāma procenta desmitdaļās, tad 2016. gada beigās tā, pēc mūsu aplēsēm, jau veidoja aptuveni …% no alus tirgus.

… un titulzīmols Heineken nepalielināja savu tirgus daļu 2016. gadā. Bet, pateicoties reklāmas kampaņa palielināts alus pārdošanas apjoms un tirgus daļa …, kas uzvarēja konkursā premium segmenta zemākajā stāvā un ļāva uzņēmumam saglabāt labas pozīcijas marginālā alus tirgū.

Uzņēmums AB InBev ziņojumā par 2016. gadu viņa ziņoja par alus pārdošanas kritumu par "augstiem viencipara skaitļiem" Austrumeiropā. Kritumu veicināja vispārējais vājums nozarē un tirgus daļas zaudēšana cenu kāpuma dēļ, kas galvenokārt skāra Krievijas ekonomikas zīmolus.

Pēc mūsu aplēsēm, pārdošanas apjoma kritums Krievijas tirgū bija aptuveni …%, aptuveni … milj.dekalitru. Tajā pašā laikā uzņēmuma tirgus daļa samazinājās par … lpp. līdz …%, saglabājot distanci no Heineken.

Pēc ierobežojuma perioda AB InBev alus vidējā mazumtirdzniecības cena strauji pieauga 2016. gada pirmajā ceturksnī, nonākot pretfāzē ar Carlsberg grupas cenu dinamiku. Tas uzreiz izraisīja pārdošanas apjomu un uzņēmuma tirgus daļas kritumu, kas gada beigās netika atjaunots. Principā visas AB InBev mazumtirdzniecības cenu svārstības, kas bija tā reakcija uz pieprasījumu, diezgan labi korelē ar pārdošanas apjomu.

Turklāt AB InBev pārdošanas apjomu kritums bija apgriezti proporcionāls zīmolu mazumtirdzniecības vērtībai – uzņēmums neupurēja rentabilitāti, lai saglabātu tirgus daļu. Situāciju var raksturot pavisam vienkārši - uzņēmuma tirgus daļas samazinājumu noteica pieejamā alus cienītāju racionālisms, kas reaģēja uz zīmolu "..." un "..." mazumtirdzniecības cenu pieaugumu 2016. gada sākumā. .

Alus “…” faktiski ir pozicionēts tirgus atlaižu segmentā, un tā zemās izmaksas uz inflācijas fona radīja lielu spiedienu uz uzņēmuma pārdošanas rentabilitāti.

Jau 2014. gadā AB InBev strādāja par ļoti efektīvu mārketinga triks liekot uz jauna šķirne“…”, atgādinot krieviem par pārejošo nefiltrētā alus modi. Jau 2015. gadā “…” kļuva par galveno šķirni “…” pārdošanā, praktiski aizstājot “…”. Bet 2016. gadā reģionālie ražotāji ar lētu projektu svaigs alus atņēma “…” tirgus daļu, un patērētāji jau ir paspējuši atradināt sevi no citām šķirnēm. Turklāt viņiem nav paticis straujais cenu kāpums 2016. gada sākumā. Ņemiet vērā, ka šķirnei nebija tiešu problēmu, kas saistītas ar lielo formātu PET aizliegumu, jo gandrīz visi tilpumi sākotnēji tika iepildīti 1,4 litru pudelē.

“…” pēdējos gados, tāpat kā citi “vecie” Krievijas vidējo cenu zīmoli, pakāpeniski zaudē savu popularitāti. Lai atbalstītu pārdošanu, zīmols virzījās uz ekonomikas segmentu. Mūsdienās mazumtirdzniecības cena “…” stikla pudelē aptuveni atbilst vidējo cenu segmenta apakšējai robežai (atkarībā no pieņemtā mēroga), un lielākā daļa PET pārdoto apjomu, bez šaubām, jau ir pozicionēti. cenas (bet ne tēla) kā ekonomisks alus.

Līdz ar to, no vienas puses, pieejamā alus patērētāju racionālisms atspoguļojās “…” pārdošanā, no otras puses, pieauga konkurence vidējo cenu segmentā, kur jau ir ienākuši licencēti zīmoli.

Pēc mūsu aplēsēm, AB InBev izdevās saglabāt savu tirgus daļu marginālos segmentos. "..." pārdošanu veicināja reklāma un plauktu platības paplašināšana. Zīmols … tika reklamēts vēl vairāk, turpināja paplašināt izplatīšanu, un līdz 2016. gada beigām tas arī pazeminājās, ko patērētāji, spriežot pēc pārdošanas apjoma pieauguma, pieņēma ar pateicību. Pārējie licencētie zīmoli ir noturējuši savas pozīcijas, savukārt importa alus pārdošanas apjomi auguši.

AB InBev tirgus daļas samazinājums, samazinoties “…” un “…” pārdošanas apjomam, acīmredzot skāra visu Krievijas teritoriju, galvenokārt pieaugošās konkurences dēļ mazumtirdzniecības tīklos. Iespējams, lielākais samazinājums relatīvā izteiksmē bija … un … reģionos, un visbūtiskākais uzņēmuma pārdošanas apjomiem bija … valsts reģionā.

Izmēģinājuma versija. Raksta pilnās versijas apjoms ir 52 lappuses, 23 diagrammas.

Lai saņemtu pa e-pastu pilna versija rakstus pdf formātā piedāvājam iegādāties jau tagad (25$, pēc kursa) vai .

Senatori Mihails Ščetiņins un Irina Gehta ierosināja novērst nepilnības likumā par alkoholisko produktu ražošanas un aprites valsts regulēšanu, no dokumenta izslēdzot iespēju tirgot alu lielos traukos.

Bez izņēmumiem

Kā parlamenta laikrakstam pastāstīja Federācijas padomes Agrārās un pārtikas politikas un vides pārvaldības komitejas priekšsēdētāja vietnieks, no 2017. gada 1. janvāra likums neļauj ražot un apriti alkoholiskos dzērienus polimēru patēriņa tvertnēs, kuru tilpums pārsniedz 1,5. litri. Bet dokumenta tekstā ir būtisks papildinājums, no senatoru viedokļa, ka ierobežojumi neattiecas uz mazumtirdzniecību.

"Šis izņēmums esot atstāts, lai uzņēmējiem būtu laiks izpārdot uzkrātos liela apjoma alkohola krājumus," skaidroja parlamentārietis.

Pilnīgas "izpārdošanas" termiņš tika noteikts šā gada 1. jūlijs. Pēc amatpersonu aprēķiniem, līdz šim brīdim komersantiem vajadzētu pārdot visas saražotās “neformāta” preces, taču jaunu čeku joprojām nebūs.

Viss jau būtu labi, bet 20.jūlijā Valsts domes deputāti pirmajā lasījumā likumprojektu, kas ļauj pašmāju uzņēmējiem atsākt fasētā alus ražošanu liels izmērs ar nosacījumu, ka visa produkcija tiek eksportēta. Tiek pieņemts, ka tādās valstīs kā Mongolija, Kirgizstāna un Ķīna alkohola iepakojumam nav ierobežojumu, un tāpēc viņi it kā labprāt iegādāsies Krievijas putojošu dzērienu.

Krievijas iekšienē šie produkti netiks pārdoti. Likumprojekts nav pretrunā ar mūsu vispārējo koncepciju - alkohola draudu samazināšana valstij.

Tajā pašā laikā, pēc nozares arodbiedrības datiem, šodien tiek eksportēti nepilni pieci procenti no alus izstrādājumiem, kuru tilpums pārsniedz 1,5 litrus. Senatori baidās, ka lielākā daļa produktu parādīsies kioskos un veikalos valstī. Riski šeit ir diezgan augsti, jo formāli likums to atļauj.

“Tiklīdz mēs radām zināmu precedentu un atļaujam ražošanu, kamēr likums saglabā iespēju to pārdot mazumtirdzniecībā, mēs tādējādi noņemam šķērsli šo produktu ienākšanai mūsu mazumtirdzniecības tīklā,” uzsvēra Irina Gehta. – Tāpēc esam izstrādājuši grozījumu, kas izslēdz pašu iespēju mazumtirdzniecībā tirgot alkoholu šādā tarā. Lai to izdarītu, no likuma par alkohola ražošanas un aprites valsts regulējumu jāsvītro vārdi “izņemot mazumtirdzniecību”. No mūsu viedokļa tas ir fundamentāls grozījums, kas slēgs visas runas par iespēju, ka alus plauktos parādīsies lielos iepakojumos.

Eksports valstī nepaliks

Lēmums par alus ražošanas atsākšanu lielajos konteineros pieņemts tādēļ, ka ir nepieciešams atbalstīt Krievijas ražotājs. Par to "Parlamenta laikrakstam" pastāstīja viens no likumdošanas iniciatīvas autoriem, Valsts domes Veselības aizsardzības komitejas priekšsēdētāja vietnieks.

Pēc ierobežojumiem uz plastmasas iepakojums virs 1,5 litriem, Krievijas alus tirgus, pēc dažādām aplēsēm, krities par pieciem līdz septiņiem procentiem. Turklāt Austrumsibīrijā un Tālajos Austrumos ražotāji putojošs dzēriens parasti atradās uz izdzīvošanas robežas: nav pilnīgi nekādas ražošanas stikla pudeles un alumīnija kārbas.

"Krievijā šie produkti netiks pārdoti," ir pārliecināts likumdevējs. "Rēķins nav pretrunā ar mūsu vispārējo koncepciju - alkohola draudu samazināšana valstij."

Tāpat, pēc deputāta domām, iniciatīva nav pretrunā ar fiksētā ierobežojuma iekšējam tirgum būtību, jo alkoholisko dzērienu ražošana un tās apgrozījums tiek fiksēts EGAIS sistēmā un regulators Detalizēta informācija par alkoholiskajiem produktiem no iepildīšanas brīža līdz nosūtīšanai, norādot produktu nosaukumu, tilpumu un konteineru.

Atgādināt, ka aizlieguma tirgot alkoholu PET iepakojumā, kura tilpums pārsniedz 1,5 litrus, pārkāpums amatpersonām nozīmē administratīvo naudas sodu no 100 līdz 200 tūkstošiem rubļu, konfiscējot pārkāpuma priekšmetus vai bez konfiskācijas. , ieslēgts juridiskām personām- no 300 līdz 500 tūkstošiem rubļu ar vai bez konfiskācijas.

Saskaņā ar Rosstat, pārdošana alkoholiskie dzērieni uz vienu iedzīvotāju 2015.gadam tiek sadalīts šādi: 1,7 litri uz cilvēku šampanieti un dzirkstošiem dzērieniem, 8 litri par vīna izstrādājumi, alkoholiskajiem dzērieniem un degvīna izstrādājumiem uz vienu cilvēku ir 7,1 litrs, bet alum - 59 litri uz vienu iedzīvotāju. Proti, alus aizņem 46,8% no alkohola tirgus.

Saskaņā ar Nielsen Company datiem, alus PET iepakojumā Krievijas tirgū saglabājas 50% līmenī. Turklāt pudeles ar tilpumu 2 litri vai vairāk veido vairāk nekā 25%, un konteineri ar tilpumu 1,5 litri aizņem 18,5% tirgus. 1 litra pudeļu konkurētspēja ir salīdzinoši zema - to daļa ir 2,5% no tirgus, un alu 0,5 litru pudelēs pārstāv tikai 0,02% tirgus. Viss pārējais alus tiek pildīts mucās, alumīnija skārdenēs un stikla tarā.

“Iepakojuma un stikla taras ražošanas apjomi ir tieši saistīti ar alkoholisko produktu realizācijas apjomiem. PET iepakojuma popularitāte veicina alus popularitāti, un to nosaka vairāki faktori: zemas ražošanas izmaksas, mazs svars, iespēja ražot iepakojumu uz vietas, kā arī transportēšanas vienkāršība, kas kopumā samazina ražošanas un loģistikas izmaksas un galu galā samazina gala produkta cenu. preces,” stāsta Investpoint ekspertu grupas dalībnieks Deniss Boļetskis.

2014.gadā Valsts domē pirmajā lasījumā pieņemtais likumprojekts par PET taras izmantošanas ierobežošanu alus iepakošanai ir vērsts uz PET iepakojuma ražošanas samazināšanu cīņā pret pārmērīgu iedzīvotāju alkohola patēriņu. Vienlaikus šī iepakojuma ražošanas apjomi būs jāaizpilda ar alternatīvu iepakojumu, kas ir stikla taras un alumīnija iepakojuma ražotāju pārziņā.

Tomēr, kā norādīja CJSC MPBK Ochakovo pirmais viceprezidents darba koordinēšanai ar filiālēm un meitasuzņēmumiem Vladimirs Antonovs, stikla taras tirgum šodien nav pietiekamas jaudas, lai nodrošinātu alus darītājus nepieciešamo daudzumu pudeles, kā rezultātā radīsies produktu deficīts, kas radīs ražošanas svārstības un galaprodukta cenu pieaugumu.

Turklāt saskaņā ar izpilddirektors BrauMaster LLC, PET aizliegums novedīs pie vairuma reģionālo mini alus darītavu slēgšanas, kas parasti atrodas mazās pilsētās un bieži vien ir vienīgie uzņēmumi, kas nodrošina darba vietas.

Izmaiņas alus produktu ražošanā un uzņēmējdarbības aiziešana no reģioniem nozīmē būtisku ieņēmumu samazinājumu vietējā budžetā. Tāpēc ka alkohola bizness ir akcīzes nodoklis, tas nodrošina galvenos ieņēmumus mazo pilsētu un apdzīvoto vietu vietējā budžetā. Samazinoties alus produktu reģionālajam biznesam, reģionālajam budžetam pietrūks vairāki miljardi rubļu.

“Pilnīgs vai daļējs PET iepakojuma aizliegums sarežģīs loģistiku un ražošanas procesiem Turklāt ražotājiem būs nepieciešami ievērojami līdzekļi, lai pārkārtotu ražošanas līnijas. Uz nepietiekamas ražošanas atmaksāšanās fona un vispārēja vājināšanās iedzīvotāju pirktspēja, tas varētu novest pie spēcīga vidējā biznesa samazinājuma Krievijas reģionos, kā arī pie būtiskas mazo reģionālo uzņēmumu daļas pilnīgas likvidācijas,” norāda Investpoint ekspertu analītiķis Ramils Karimovs.

Arī Krievijas Alus darītāju savienības izpilddirektors Vjačeslavs Mamontovs atzīmē, ka līdz ar akcīzes nodokļu pieaugumu nozarē 2009.gadā alus tirgus zaudēja 30% no sava apjoma. Bet šie 30% nevarēja palikt neaizņemti – to nomainīja nelegālais stiprs alkohols. Mamontovs uzskata, ka likuma pieņemšanas gadījumā šī situācija atkārtosies un ēnu bizness sagrābs esošās nišas, vienlaikus dempingojot cenas nekvalitatīvai produkcijai.

“Likumprojekta atbalstītāji uzskata, ka pudeles tilpuma samazināšana palīdz samazināt iedzīvotāju alkoholizācijas līmeni. Tomēr, ja PET iepakojums tiks atcelts, alus ražošanas un patēriņa samazināšanās izraisīs pieprasījuma pieaugumu pēc stiprā alus. alkoholiskie produkti, kas patiesībā ir pretrunā deklarētajai cīņas idejai pārmērīga lietošana alkohols,” stāsta Investpoint ekspertu grupas dalībnieks Deniss Boļetskis.

Saistītie raksti