Заборона пет упаковки знищить малий регіональний бізнес. Пиво у великій пластиковій тарі може знову повернутися на прилавки

З 1 липня в Росії набуває чинності заборона на продаж у роздріб спиртних напоїв у ПЕТ-тарі обсягом понад 1,5 літра. Раніше такі ж заходи торкнулися виробників напоїв та оптової ланки. Продавці барнаульських «пивників» знають про це нововведення і попереджають про нього своїх споживачів. Чому було вирішено запровадити такі заходи і кого вважають його ініціатором, читайте у нашому розборі.

1 Що зміниться споживачам?

З 1 липня роздробі забороняється продавати алкоголь у ПЕТ більше 1,5 літрів. Заборона поширюється на так звані магазини-бари з напоями на розлив. Тут можна буде використовувати лише тару об'ємом 0,5, 1 та 1,5 літра. При цьому покупцю не обмежують кількість "малих" пляшок. Той, хто хоче взяти «троячку», тепер має заплатити за два по півтора. На інші види упаковки, наприклад, скло та тетрапак заборона не поширюється, як і на безалкогольні напої.

2 Чим регламентована нова заборона?

2 Чим регламентована нова заборона?

Влітку 2016 року Держдума прийняла поправки до Федеральний закон«Про держрегулювання виробництва та обігу етилового спирту, алкогольної та спиртовмісної продукції», в яких було прописано дане нововведення. Воно передбачають поетапну заборону на виробництво, оборот (всі з 1 січня 2017 року) та роздрібний продаж (з 1 липня 2017 року) алкогольної продукції у споживчій тарі, виготовленій із поліетилену, полістиролу, поліетилентерефталату та іншого полімерного матеріалу.

3 Чому було вирішено заборонити алкоголь у ПЕТ-тарі?

Чиновники стверджували, що така заборона вкрай необхідна з трьох причин. Головна з них – боротьба з алкоголізацією. На їхню думку, пиво у дволітрових пластикові пляшкидуже популярно через свою дешевизну, особливо серед молоді.

По-друге, алкоголь у пластиковій упаковці становить серйозну небезпеку для здоров'я. Противники пластикової упаковки посилалися на наукові дослідження, згідно з якими зберігання пива, особливо кріпленого, пластикової таріпонад добу призводить до виділення отрути дибутілфталату. Він може викликати токсичний гепатит печінки, вражає імунну системуі є причиною цілого ряду тяжких захворювань.

Ще один аргумент – продаж пива у пластиці дозволяє виробникам ухилятися від сплати податків. Справа в тому, що з однієї пластикової капсули можна видути як пляшку об'ємом півлітра, так і дволітрову. Таким чином, з'являється легкий спосібвиготовляти та продавати невраховану продукцію.

4 Кого пивні підприємства вважають за головного ініціатора заборони?

У квітні 2016 року «Союз російських пивоварів» опублікував у газеті «Коммерсант» відкритий лист голові компанії UC Rusal Олегу Дерипаску. У ньому вони вперше відкрито звинуватили бізнесмена в тому, що за масованою кампанією із заборони ПЕТ-упаковки для пива в Росії стоїть саме він, а його компанія UC Rusal виробляє сировину для іншого популярного виглядуупаковки – алюмінієві банки. У письмовій відповіді РБК представник бізнесмена підкреслив, що в Європі пивовари процвітають, не використовуючи пластикову тару, і що Росія має слідувати цьому шляху.

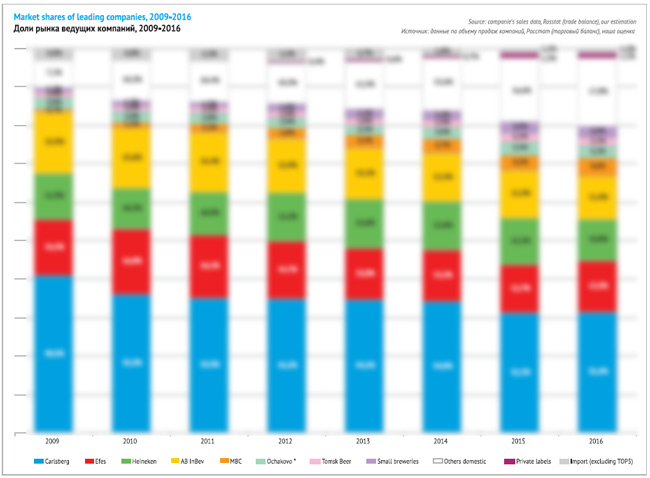

Ринок пива у 2016 році розігріло спекотне літо, але підготовка до заборони ПЕТ великої ємності вже виявила на нього негативний вплив. Рік був успішним для компаній Efes, МПК і регіональних виробників, позиції Carlsberg були порівняно стабільні, але AB InBev і Heineken втратили частку ринку, поставивши на чільне місце рентабельність продажів. Динаміка найбільших брендів визначалося тим, наскільки компанії готові стримувати їхню ціну чи акційною активністю. У цьому контексті зростав економічний сегмент пивного ринкута продажу недорогого розливного пива. Преміальний сегмент почав скорочуватися у зв'язку з міграцією ліцензійних брендів до середньоцінового сегменту.

Виробництво та ринок пива у 2016 році

У 2016 році російський ринок пива припинив падіння, яке тривало з 2008 року. Пивоварні компанії, які ґрунтують свої оцінки на даних ринкового аудиту, говорять про скорочення продажів пива на 1-2%. Якщо ж виходити з даних торговельного балансу та очевидного скорочення обсягу перехідних запасів, то обсяг ринку пива залишився практично на торішньому рівні, становивши 768 млн. дал.

Динаміка виробництва та продажів протягом 2016 року була нерівномірною, причому зміна її знака відбувалася чітко за кварталами. Зростання у першому та третьому кварталі 2016 року змінювалося корекцій, яке виявилося особливо помітним у четвертому кварталі. Але початок 2017 року вкотре відзначився зміною динаміки на позитивну.

Виробництво пива та «пивних напоїв» у 2016 році скоротилося на 0.12% до 781 млн. дал, постачання імпортного пивау Росію зросли на 8% до 17 млн. дал, а експорт на 19% до 38 млн. дал. Але головний вплив на підсумкову цифру 2016 року мали перехідні обсяги.

Наприкінці 2015 року пивовари набагато активніше завантажували склади дистриб'юторів, ніж наприкінці 2016 року. Тобто, у 2016 році дистриб'ютори реалізували більший обсяг пива, ніж пивовари виробили внутрішнього ринку. Пояснити таку зміну досить легко – у 2017 році акциз на пиво зріс лише на один карбованець, і економія виробників від затоварювання складів перед Новим роком була несуттєвою.

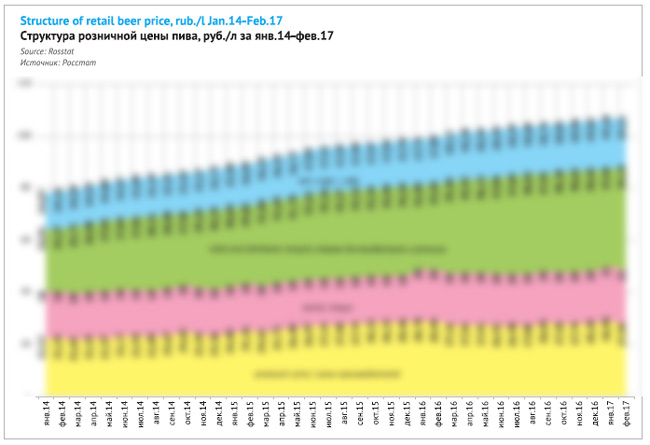

Згідно з публікацією Росстату, після помітного падіння відпускних цін на початку 2016 року виробники практично їх не підвищували. Зростання було зафіксовано тільки після закінчення сезону продажів, але воно не було суттєвим, по суті, позначаючи лише повернення до цін попереднього року. Таку стриманість далі пояснимо зростанням продажів недорогого розливного пива регіональних виробників, збільшенням частки ринку «Жигулівського», зміною структури ліцензійного сегмента на користь доступного пива і продовженням спаду продажів «старих» федеральних російських брендів.

На основі даних про відпускні ціни можна розрахувати обсяг виручки пивоварів. У 2016 році вона зросла всього на ...% до ... млрд. руб. У доларовому вираженні через девальвацію рубля продаж пивоварів знизився на …% до $… млрд, але й такий результат виглядає помітно краще, ніж роком раніше.

Прямі дані Росстату про виручку, які ґрунтуються на звітності профільних виробників пива, показують скорочення на …% до … млрд. руб. Собівартість реалізованої продукціїзменшилася на …% до … млрд. руб. Але тут потрібно враховувати безліч статей доходів і витрат не пов'язаних із виробництвом пива та розподіл фінансів за афілійованими компаніями.

Динаміка цін на сировину, мабуть, сприятливо впливала на прибуток пивоварів. Після суттєвого падіння цін пивоварного ячменю на початку 2016 року на біржах ЄС* до осені вони знову зросли до попереднього рівня. Контрактні ціни на врожай 2017 року поступово знижуються. З урахуванням довгострокового характеру контрактів можна було б очікувати на продовження позитивного впливуна собівартість пива та у 2017 році.

*З яким корелює вартість російського пивоварного ячменю.

Зростання рекламної активності головним чином було пов'язане зі знайденим компромісом між рекламними обмеженнями та ефективністю реклами, який полягав у активному просуванні безалкогольних варіантівключових брендів. Крім того, у пивоварів була хороша можливістьрекламувати алкогольні сорти, які були спонсорами спортивних змагань. У 2016 році такий привід надали безліч великих спортивних подій (ЧС з хокею в Москві, ЧЄ з футболу у Франції, Літні Олімпійські ігри та ін.). Виходячи з даних рекламних аналітиків, можна припускати, що приблизно половина загальної кількості GRP припала на частку брендів Carlsberg Group, яка знову активно вийшла в телеефір.

Роздрібні ціни на пиво російського виробництва, За даними Росстату та учасників ринку зростали, загалом, лінійно. Згідно з офіційними даними наприкінці 2016 року літр пива коштував … руб., за незалежними оцінками – порядку … руб. Середньозважена вартість всього пива (і російського, і імпортного), якщо спиратися на офіційні дані, зросла на …% до … крб. за літр. Але за даними компаній, зростання цін у роздробі склало близько …%.

Згідно з Росстатом, ціни зростали найшвидше і помітно випереджали рівень інфляції в категорії « продовольчі товари» у період із січня по квітень та у період з червня по вересень 2016 року, тобто, коли зростав і ринок пива. Восени характер підвищення цін на пиво сповільнився і вже загалом відповідав інфляції цін на продовольство. Згідно з даними учасників ринку, з жовтня 2016 року зростання цін тимчасово призупинилося через різке падіння вартості кегового «Жигулівського» від Carlsberg Group, яка почала активніше освоювати розливний сегмент напередодні заборони виробництва пива у великій ПЕТ-упаковці.

На підставі обсягів та цін ми можемо приблизно розрахувати, що російський ринок пива у грошовому вираженні* у 2016 році виріс на … % до … млрд. руб. У доларах він скоротився на …%, до $… млрд.

*Обсяг ринку в грошах – умовна величина, частина пива реалізується у закладах HoReCa та спеціалізованому пивному роздробі, де не проводиться моніторинг цін та торгова націнка може змінюватись.

Загальний обіг роздрібної торгівлізростав набагато повільніше продажів пива. За даними Росстату, він збільшився на ...% і досяг ... трлн. руб. Продажі харчової продукціїзросли на …%, до … трлн. руб. Відповідно, частка пива у загальному роздрібному обороті збільшилася з … до … %, а у продажах продуктів харчування – з … до … %, згідно з нашими розрахунками на основі офіційних даних.

Слабкому пожвавленню роздрібної торгівлі сприяла відсутність економічних шоків та стабілізація ВВП.

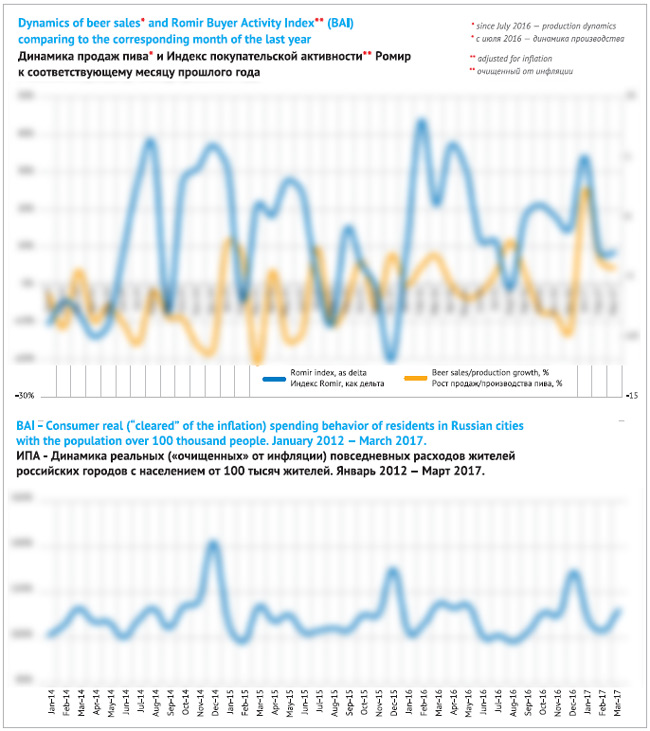

За даними Romir Scan Panel, динаміка реальних («очищених» від інфляції) повсякденних витрат росіян у 2016 році загалом була помірно позитивною. Можна говорити про те, що і ринок пива стабілізувався за ними. Але якщо оцінювати зв'язок між витратами та продажем пива в динаміці, то в 2016 році ми не побачимо чіткої залежності між ними. Точніше, у холодні періоди року легко помітити загальну спрямованість, але влітку реальні витрати споживачів не зростали, а виробництво пива навпаки виросло. Очевидно, що в цей період на ринок пива впливали не так загальні економічні чинники, як погода, зв'язок з якою ми розглянемо нижче.

Альтернатива великого пива

Законопроект про заборону використання ПЕТ-тари було внесено до Держдуми депутатами провладної партії ще навесні 2013 року. Автори пропонували заборонити продаж пива у пластикових пляшках об'ємом понад 0.5 л. У пояснювальній записці йшлося про те, що споживання пива в країні набуло «загрозливого обсягу», дешевизна пластикової тари підвищує доступність цього напою для населення, а її великий обсяг змушує споживати пива більше. Дума ухвалила законопроект у першому читанні у червні 2014 року.

Довгий час законопроект лежав нерухомо, оскільки в Уряді не було єдиної думки щодо поправок до документа. Проти оригінальної редакції проекту протестували Carlsberg, AB InBev, Heineken та Efes. Президент Carlsberg Group написав Прем'єр-міністру листа про те, що заборона ПЕТ-упаковки більше 0.5 л «стане повною катастрофою для споживання і [послужить] вкрай негативним сигналом для міжнародних інвесторів». Посли Данії, Бельгії, Нідерландів та Туреччини заявили, що міжнародні групи можуть залишити російський ринок. Газета «Коммерсант» повідомила про домовленості, досягнуті у жовтні 2014 року, обмежити обсяг ПЕТ-упаковок для алкоголю 1.5 літрами до 2017 року.

У березні 2016 року на урядовій нараді, присвяченій проблемам кольорової металургії, глава компанії UC Rusal Олег Дерипаска заявив про те, що відсутність рішення щодо проблеми ПЕТ є гальмом для розвитку алюмінієвої галузі. За підсумками наради групі міністерств та відомств було доручено розглянути можливість ухвалення законопроекту «з урахуванням позиції уряду».

Розроблені урядом поправки передбачали повна заборонана виробництво алкоголю у пластиковій тарі об'ємом понад 1.5 літри з 1 січня 2017 року, а роздрібний продаж – з 1 липня. Саме в такій редакції у червні 2016 року і було прийнято закон "Про внесення змін до закону "Про державне регулювання виробництва та обігу етилового спирту, алкогольної та спиртовмісної продукції та про обмеження споживання (розпивання) алкогольної продукції".

Як бачимо, пивовари мали приблизно два роки на те, щоб усвідомити неминучість введення заборони і підготуватися до змін. Що ж означає їм запровадження заборони?

Цінова перевага великих ПЕТ-упакувань

Завдяки упаковкам більшого розміру пивовари могли зробити раціональну пропозицію споживачам, які хотіли заощадити або придбати одразу великий обсяг пива.

Наприклад, роздрібна вартість одного літра пива в ПЕТ-пляшці ємністю 2.5 л у 2016 році в середньому була на …% дешевшою від того самого пива, налитого в склопляшку ємністю 0.5 літра. І приблизно …% становить різниця з ПЕТ-тарою ємністю 1-1.5 літра (дозволена для реалізації). Ці співвідношення, загалом, зберігаються як середньоцінових, так економічних брендів.

Звичайно, значення великих форматів упаковки було найбільшим для «раціонального» сегмента економічного пива.

Для відповіді на це питання доцільно проаналізувати структуру пива у ПЕТ у двох аспектах: за ціновою сегментацією та за ключовими брендами. Для цього використовуємо дані учасників ринку за період, коли майбутнє обмеження не мало впливати безпосередньо на структуру продажу пивоварів.

Якщо розподілити все пиво, розлите в ПЕТ за сегментами, необхідно змістити цінові діапазони вниз щодо загальної сегментації пивного ринку.

Найменший їх - це дисконтний сегмент (з часткою менше …% пива в ПЕТ), у якому середня ціна пива становить до 60 крб. літр. До нього відноситься версія «…» від Carlsberg, що швидко набирає популярності, а також бренди «…» від AB InBev і «…» від «Очаково». До цього сегменту також можна віднести більшу частину …, розлитих у ПЕТ та зовсім невелику частину регіональних марок.

На іншому кінці цінового діапазону розташувався мейнстрім сегмент - пиво вартістю понад 80 руб. літр, частка якого теж не перевищує …% від загального обсягу пива у ПЕТ. Сюди входять бренди «…», «…», різні сортибренду «…», розлиті в ПЕТ та деякі інші марки.

Як бачимо, більше …% обсягу пива в ПЕТ – це економічний сегмент із середньою вартістю пива 60-80 крб. за літр. Втім, сюди входять не лише економічні бренди, а й бренди з прикордонним позиціонуванням, сорти яких поділилися за категоріями (наприклад, «…»). Також у цьому сегменті розташована більшість регіональних марок, які, якщо середнювати обсяги та ціни, тяжіють до нижньому кордоніекономічного сегмента, але при цьому не переходять у дисконтний сегмент.

Далі зауважимо, що формат упаковки об'ємом близько 1.5 літра знаходиться поза зоною ризику. Ще наприкінці 2014 року пивовари (як і інші учасники FMCG ринку) активно взялися за даунсайзинг – зменшення кількості чи обсягу продукту в упаковці без зміни ціни. Тоді це була реакція на падіння продажів та зниження купівельної спроможності. Але тепер, внаслідок заборони, вже все пиво, яке розливали у 1.5-літрові пляшки, перетекло у формат 1.4 літри.

Отже, у зоні ризику перебуває лише пиво у ПЕТ об'ємом понад 1.5 літрів. Але частка такої тари не така вже й велика - близько …% продажів пива в ПЕТ.

Тут у 2016 році очікувано лідирувала компанія Efes зі своїми low mainstream брендами та часткою порядку …%. Компанія AB InBev у 2015 році теж продавала значні обсяги пива у великій тарі, причому як середньоцінового, так і дешевого. Але вже в першій половині 2016 року AB InBev стала активно йти з великого формату, запропонувавши економним споживачам заміну - "..." у тарі 1.4 л. При цьому простір, що звільнився, в субсегменті дешевого пива у великій упаковці зайняла компанія «…», а також ряд регіональних марок.

Якщо узагальнити цю інформацію, ми можемо зробити приблизний прогноз на 2017 рік.

Насамперед відбудеться природне скорочення обсягів продажу пива в ПЕТ через даунсайзинг. Перерозподіл …% обсягу «великого» пива у меншу ПЕТ-тару означає можливий ризик підвищення його вартості приблизно на …%. Заборона великої ПЕТ-упаковки насамперед означає, що в зону ризику потрапило економічне пиво та дисконтні сорти регіональних компаній. Очікується помітного скорочення їх продажів внаслідок зростання цін. Для доступного середньоцінового пива ризик нижчий, оскільки його обсяги продажу легше «перетікають» у меншу тару.

Таким чином, стиск продажів внаслідок заборони буде лише частково «демпфований» за рахунок їхньої структури. За прогнозами учасників ринку, які здаються цілком реалістичними, для ПЕТ-сегменту загалом негативний ефектможе становити порядку …%. А для ринку пива загалом скорочення може становити до …%. Але це станеться за умови, що пивовари не реагуватимуть на заборону збільшенням цінової дистанції, знизивши ціни на об'єм 1.4 літра, щоб зробити його більш доступним.

Якщо деяке скорочення продажів і станеться, воно мало позначиться на виручці великих компаній. Серед лідерів ринку значніше за інших постраждає …, але більша частина його великих обсягів перерозподілиться на меншу упаковку. В інших великих компаній відбудуться локальні провали продажів - очікується продовження падіння обсягів «…» у Carlsberg Group, а також пива «…» у Heineken. Дуже болісною заборона великих форматів ПЕТ стане для «…» (наприклад, «…» - був одним із лідерів у сегменті) та багатьох регіональних пивзаводів, для яких ПЕТ упаковка – це основна тара для розливу пива, а ціна пива – основний інструмент у конкурентній боротьбі.

Негативним ефект буде і для …, оскільки у розвитку мережі зробили головну ставку на ПЕТ, у якій реалізується більше …% пива, зокрема на тару великого обсягу. Зростання продажів... визначалося вимушеною необхідністю адаптації росіян до кризи і було абсолютно раціональним.

Наслідком усіх цих процесів може стати припинення зростання частки економічного сегменту у 2017 році.

Ефект жаркого кварталу: підсумок 2016, прогноз 2017

Ймовірний перехід ринку пива до рівноважного стану означає, що сезонні коливання явно відбиватимуться на динаміці продажів, ніж раніше, коли вони були серед другорядних факторів.

Різке зростання виробництва та продажу пива в липні-серпні 2016 року дозволило пивоварам якщо не вийти в плюс, то хоча б не погіршити результати минулого року. Однак це зростання, здається, не було засноване на фундаментальних факторах, а було разовим «бонусом» і пов'язане зі спекотною погодою в деяких регіонах Росії.

Іншими словами, висока база третього кварталу 2016 означає, що динаміка третього кварталу 2017 навряд чи буде позитивною. Хіба що погода знову буде надзвичайно спекотною або підключатимуться інші позитивні чинники.

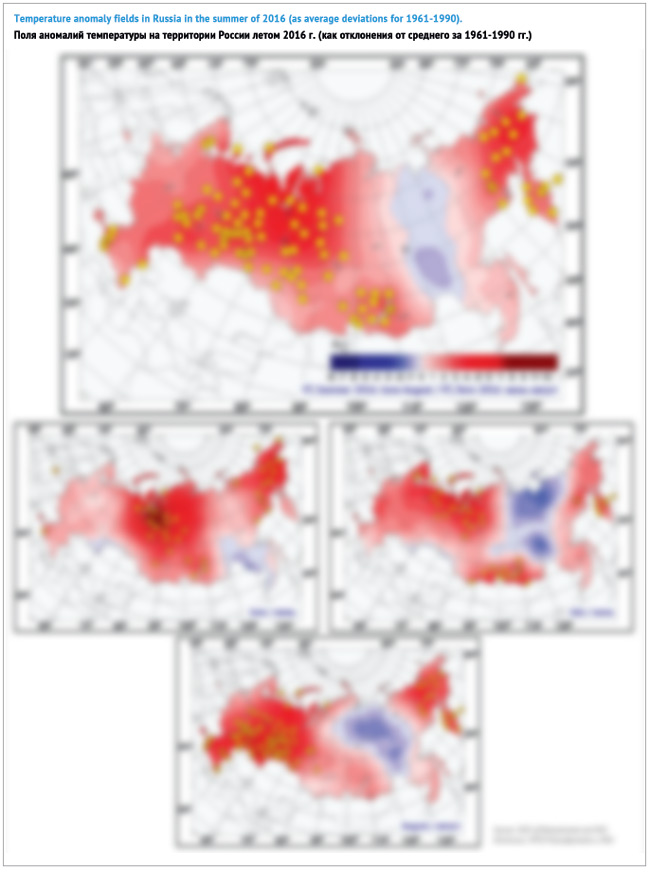

Лідери ринку, як і регіональні виробники, нерівномірно представлені різних територіях. Тому погодні коливання вплинули на них по-різному, багато в чому визначаючи підсумки роботи 2016 року та прогноз на 2017 рік. У цьому аспекті цікаво зіставити температури на різних територіях та результати роботи компаній у 2016 році.

Для цього ми зібрали дані про середню місячну динаміку температур за період квітень-вересень 2016 року в 16 регіонах, які роблять найбільший внесок у споживання пива.

Літо 2016 року загалом було досить теплим, а зони високих температурпереміщувалися. Але у червні та липні 2016 року особливо спекотно було на територіях із невеликими обсягами споживання пива. Так, у червні 2016 року головним чином спекотно було у північній частині Сибіру. А в липні – на півночі європейської частини Росії та у Західному Сибіру.

Проте серпень 2016 року був досить теплим на більшій частині території Росії – від Центрального регіону до Уралу включно. Але особливо спекотною погодою була на заселеній території Приволзького регіонуі Південного Уралу. Тут різниця температур 2016/2015 була просто величезною через те, що сезонні коливання двох порівнюваних періодів увійшли до протифази. Це й зумовило різкий стрибоквиробництва та споживання пива.

За нашими розрахунками, «дельта» середніх температур склала: … ° C в Уфі, … ° C в Казані, … ° C в Самарі, … ° C в Єкатеринбурзі і … ° C в Челябінську.

Але хто ж отримав бонус від спекотного серпня 2016 року?

У Центральному регіоні не було найспекотніше, але через свою ринкову вагу він зробив основний внесок у зростання обсягів продажів російського пива. Структура продажів у Центральному регіоні більш рівна, ніж у регіонах, з погляду розподілу часток лідерів ринку. Тому серед четвірки лідерів складно назвати когось, хто отримав особливу вигоду від літньої спеки. Можна лише виділити «Московську пивоварну компанію», частка якої у Москві й у Центральному регіоні, за оцінкою, майже вдвічі вище, ніж у решти Росії.

Приволзький регіон виділяється високою часткою ринку середніх регіональних та малих промислових підприємств. У сукупності вони контролюють близько …% ринку. Проте їх обсяги випуску у 2016 році були неоднозначними – виходячи з даних регіональної статистики, більшість середніх пивзаводів зберегли обсяги випуску на колишньому рівні.

Але також у Приволзькому регіоні розташовані дві великі пивоварні Efes – у Казані та Ульянівській області. І саме тут у 2016 році було відзначено надзвичайно високе зростання виробництва. Можна припускати, що обсяги випуску казанської пивоварні у 2016 році зросли приблизно на …% і становили близько … млн. дал.

В Ульянівській області, за даними Росстату, у 2016 році відбулося дворазове зростання виробництва пива – до … млн. дал. Однак тут, крім Efes, діє великий регіональний виробник - «…», який повідомляв про зростання обсягів випуску. Мабуть це підприємство і зробило основний внесок у динаміку регіональних обсягів.

Крім того, у Приволзькому регіоні протягом останніх років швидко набирала ринкову вагу «Балтика», тісня Heineken та AB InBev.

Уральський регіон відрізняється від Приволзького домінуванням великих виробниківпива та малою часткою регіональних пивоварів. При цьому основні обсяги пива не виробляються на місцевому ринку, а завозяться із сусідніх регіонів. Порядку …% продажів пива на Уралі посідає «…», і його вважатимуться основним вигодонабувачем зростання продажів.

Висока база 2016 року в Поволжі та на Південному Уралі означає, що у 2017 році тут ймовірно скорочення виробництва та споживання пива. Воно чинитиме тиск, перш за все, на підсумки роботи …, який більш залежить від продажів на цих територіях, ніж … та ….

Крім того, 2016 явно показав, що спекотна погодастимулює продаж доступного розливного пива активніше, ніж пива в ПЕТ.

Розвиток каналів збуту пива

За великим рахунком, реалізацію пива можна розділити за трьома групами, які суттєво різняться між собою. 1) Загальнопродуктовий роздріб, який включає в себе великі мережі, мінімаркети та традиційні магазини; 2) HoReCa, у тому числі традиційні пивні ресторани, бари та крафтові гастропаби; 3) спеціалізований роздріб, до якого входять магазини розливного пива з обмеженим асортиментом та біршопи з безліччю сортів тарованого пива.

Крафтові броварніпереважно працюють у мегаполісах і зі спеціалізованими дистриб'юторами або безпосередньо поставляють продукцію в біршопи, ресторани та гастропаби. Більшість таких «територій крафту» орієнтовані на заможного пивного гурмана, пропонуючи йому не один десяток спеціальних сортів пива.

Останніми роками кількість точок продажу крафтового пива різко побільшало. У Москві близько … барів та магазинів за даними 2GIS включили крафт у свій асортимент. Санкт-Петербург, за даними 2GIS, теж налічує більше... таких місць, а в кожному з міст-мільйонників їх принаймні кілька десятків.

Водночас любителі пива нарахували в Москві вдвічі менше місць, де можна придбати крафтове пиво. Така розбіжність в оцінках пов'язана з поширеною тенденцією, коли заклади HoReCa та пивний роздріб, наслідуючи моду, лише декларують наявність «крафту» на сайтах, у каталогах або відповідаючи на запитання відвідувачів. Але вони роблять це лише на тій підставі, що пропонують не масове пиво. Навіть якщо ресторан, наприклад, підкреслює свою відданість німецьким традиціямварить пиво «по німецької технологіїі називається німецьким ім'ям.

Для регіональних пивоварівта їхнього ключового каналу продажу - магазинів розливного пива 2017 рік буде неоднозначним через держрегулювання.

Не буде перебільшенням сказати, що саме розливне пиво дозволило зберегти стійкість усього пивного ринку у 2016 році. Великою перевагою можна вважати низьку ціну та гарний вибіркегового пива від середніх та малих виробників, які швидко набирають популярності у домашньому та сусідніх регіонах.

У кожному регіоні виділяються нові лідери розливного сегмента, з якого витіснені великі компанії зі своїми версіями розливного «…» і федеральні бренди. Але навіть «старі» бренди середніх пивзаводів поступаються їм частку ринку, хоча це відбувається за рахунок стагнації на тлі швидкого зростання сегменту.

Наприклад, у Сибіру відзначено довгострокове зростання частки ринку «…», у Приволзькому регіоні – підприємств «…» та «…», на Півдні швидко збільшує свою ринкову вагу ГК «…» та «…», у Центральному регіоні – компанія «…» . Але якщо дивитися на продажі кегового пива загалом, то виділяти компанії на окремих ринках виявиться безглуздим. Тут немає лідерів - зростає частка щонайменше сотні регіональних брендів кількох десятків виробників.

Зростання продажів розливного пива не в останню чергу пов'язане з падінням продажів пива в ПЕТ через заборону великих упаковок. Це можна пояснити тим, що відділи розливного пива в мережах та спеціалізовані магазини тепер пропонують пиво у тому ж форматі, що й звичайний роздріб – у ПЕТ пляшці невеликого обсягу. Вигода покупки тарованого пива «про запас» у супермаркеті стала не такою очевидною. Зате стали очевиднішими основні переваги купівлі розливного пива – точки його продажу часто розташовані в кроковій доступності, а пиво зазвичай можна придбати свіжіше, смачніше і різноманітніше, ніж тароване в ПЕТ-упаковці.

У той же час, є й два негативні аспекти держрегулювання, наслідки яких належить ще оцінити.

Перший – це вимога всім індивідуальним підприємцям, що торгує пивом, з квітня 2017 року встановити касові апарати нового зразка, які підключаються до мережі. Майже половина ІП, за даними ОПОРи Росії, працювали без касових апаратів і дуже багато з них не встигли встановити їх у строк з об'єктивних та суб'єктивних причин, пов'язаних із дефіцитом апаратів. При цьому вже з 1 лютого 2017 року формально діють штрафи для тих, хто не поновив касову техніку.

Через нереалістичність термінів Мінфін пішов бізнесу назустріч. Підприємці можуть уникнути санкцій, якщо вживуть “всі залежні від них заходи щодо дотримання вимог законодавства”. Вирішальну роль може зіграти договір про поставку фіскального накопичувача. Тобто, якщо підприємець, який торгує пивом, зможе довести, що вжив усіх необхідних дій, але так і не обзавівся новим касовим апаратом, штрафувати його не будуть.

Другий негативний аспект традиційно пов'язаний із обмеженнями на торгівлю розливним пивом на перших поверхах житлових будинків. Хоча на федеральному законодавчому рівні такі ініціативи були відхилені, але регіональна влада має право встановлювати додаткові обмеження часу, умов та місць роздрібного продажуалкогольної продукції.

Наприклад, у Краснодарському краї з 1 січня 2017 року заборонили продаж розливного пива у багатоквартирних будинках (за винятком кафе, діяльність яких передбачалася проектною документацією). Згідно з офіційними даними, у регіоні діє … організацій, розташованих у багатоквартирних будинках, які підпадають під обмеження. З них у Краснодарі – … об'єктів, у Сочі – …. Незабаром почало з'являтися безліч новин про перевірки багатоквартирних будинків, штрафи та конфіскацію пива у торговців.

Відомо, що на даний момент вже прийнято або перебуває на стадії розгляду безліч подібних законопроектів у різних регіонах та містах Росії (Курську, Орську, Волгодонську та інших). У лобіюванні заборон на торгівлю власники пивних магазинів часто звинувачують у великих торгових мережах.

Якщо два негативні аспекти держрегулювання переважать один позитивний, то основними постраждалими від скорочення кількості пивних магазинів будуть середні виробники пива, а також частина малих виробників. Тоді втрати регіональних пивоварів від заборони великих форматів ПЕТ не будуть компенсовані «перетіканням» їхнього продажу в інші канали реалізації. Принаймні цього вже можна очікувати в Краснодарському краї.

Великі міжнародні компаніїдомінують на ринку тарованого пива у загальнопродуктових роздрібних мережах. Тут із ними конкурують середні регіональні пивзаводи.

Торгові мережі сьогодні – не лише найбільший канал реалізації пива, а й найперспективніший, оскільки він єдиний зберігає нехай не швидке, але досить стійке зростання обсягів протягом останніх років. Падіння продажів пива у традиційних продуктових магазинах триває двозначними темпами, за рахунок скорочення їхньої кількості, а також за рахунок посилення споживчого раціоналізму, що означає перехід до планових покупок у супермаркетах з метою економії часу та грошей.

Згідно зі звітами пивоварних компаній, у 2013 році через традиційні торгові формати протікало вдвічі більше обсягів пива, ніж через мережевий роздріб. Проте заборона на реалізацію пива в кіосках та бурхливе зростання мереж протягом 2014 року змінили ситуацію на їхню користь. За підсумками 2016 року частка сучасних форматів у загальному обсязі роздрібного продажу пива знову зросла приблизно на … п.п. і досягла приблизно …%. На немережеві магазини та інший традиційний роздріб, відповідно, вже припадає трохи більше третини продажів пива.

Особливо швидко перерозподіл відбувався у першому півріччі 2016 року. Якщо в Сибіру, на Далекому Сході та на Півдні країни ще зберігається певний паритет між продажами пива в роздрібних форматах, то в Уральському та Приволзькому регіонах, не кажучи вже про Центральний та Північно-Західний, на традиційні магазини вже припадає близько …% продажів пива.

Найбільші компанії – Carlsberg, Efes та Heineken скорочували присутність у традиційних магазинах особливо швидко. Зважаючи на звіти двох лідерів ринку, вони цілеспрямовано сфокусувалися на зростанні продажів у супермаркетах. Хороші результати «МПК» у 2016 році були, зокрема, досягнуті за рахунок потужного зростання в регіональному мережевому роздробі.

На противагу лідерам ринку регіональні пивзаводи досить збалансовано розвивалися у всіх каналах роздрібної торгівлі. Вони різко збільшили свою вагу у традиційних магазинах, потіснивши на полицях федеральні бренди. Те саме, але меншою мірою, відбувалося і в мережевому роздробі. Наприклад, цілий рядсередніх підприємств, серед яких «…», «…» та багато сибірських пивзаводів помітно покращили присутність в Уральському регіоні. До речі, «…» дуже досяг успіху і в інших регіонах Росії.

З одного боку, середні пивзаводи потіснили лідерів ринку в невеликих населених пунктах, де якраз і залишилося багато немережевих. продуктових магазинів. З іншого боку, як ми вже зазначали, зростання регіональних пивоварень багато в чому відбувалося за рахунок ПЕТ-тари великого обсягу, роздрібний продаж якого влітку буде повністю заборонено. Тому невідомо, чи зможуть вони продовжити нарощувати свою частку у мережах та 2017 року.

Наприкінці 2016 року у всіх виробників з'явилася можливість посилити свою присутність у мережах, але також виник ризик втратити місце на полицях. Згідно з новими поправками до закону «Про торгівлю», мережам забороняється брати будь-які збори з постачальників, крім премії 5% за послуги або обсяг проданої продукції. У зв'язку з цим розпочався масовий перегляд договорів та зростання закупівельних цін з метою компенсації ненадплаченого прибутку торговців. І навіть лідерам пивного ринку не завжди вдавалося знайти компроміс та укласти договори із колишніми партнерами.

Приватний малий

За даними Росстату, малі виробники пива у 2016 році зберегли обсяги випуску пива приблизно на колишньому рівні – … млн. дал. Відповідно, їхня частка ринку минулого року не змінилася, склавши …%. Ці результати не можна назвати позитивними, оскільки за попередній період – у 2015/2014 роках. зростання становило …%.

* Відповідно до класифікації Росстату, до малих підприємств відносять виробництва, які мають середню чисельність працівників - до 100 людина, а прибуток від реалізації - трохи більше 400 млн. крб.

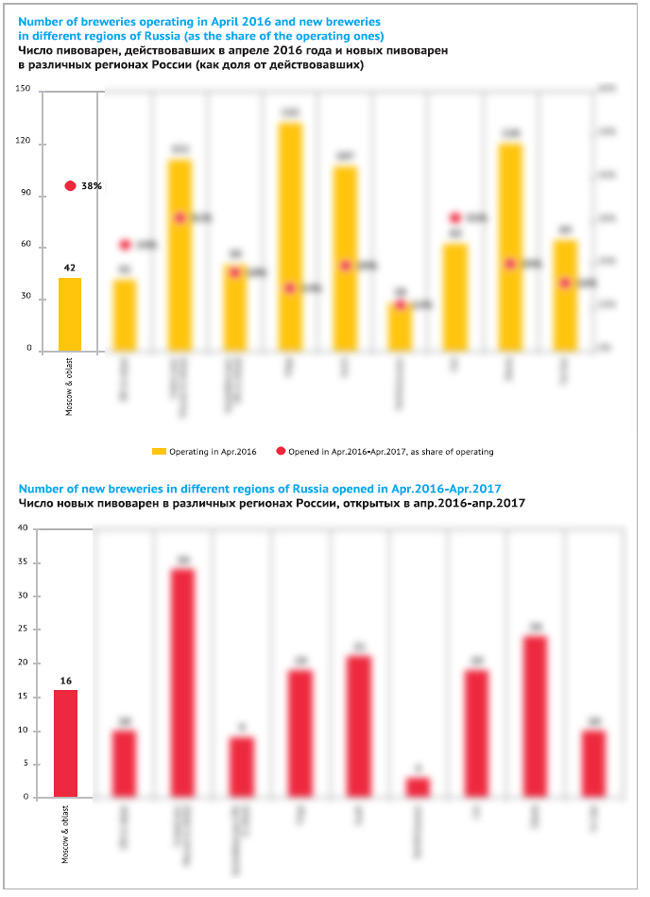

Також, за нашою оцінкою, заснованою на деклараціях, з квітня 2016 року до квітня 2017 року в Росії повідомили про початок своєї діяльності близько … нових виробників пива. Формально їх число було близько ..., але частина пивоварень просто змінила власників або відкрилися на місці виробництв, що діяли раніше. Нам невідомо, скільки пивоварень було закрито за цей період, але можна впевнено стверджувати, що загальна кількість пивних виробництв у 2016 році знову помітно зросла і вже наближається до ….

Найбільший приріст малих виробництв в абсолютному вираженні був у Центральному регіоні (порядку нових об'єктів), якщо винести за дужки столицю. А в відносному вираженні найбільшим зростання було в Москві та області, де відкрилося близько … пивоварень, в основному, крафтового формату та їх загальна кількість зросла більш ніж на …. Також помітним приростом відзначився Уральський регіон. До речі, всі перелічені території виділяються домінуванням великих транснаціональних компаній та розвиненим преміальним сегментом пивного ринку, що, як відомо, є добрим підґрунтям для розвитку малого пивоваріння.

Порівняно повільно збільшувалася кількість малих виробників пива у Приволзькому регіоні та на Північному Кавказі.

Але як виходить, що кількість пивоварень зростає, а офіційні обсяги випуску пива малих виробників – ні?

До групи малих підприємств вписуються всі профільні міні-пивзаводи і навіть невелика частина регіональних пивоварень. За нашою приблизною оцінкою, більше обсягу випуску малих підприємств припадає на досить великих мініпивзаводів з різним позиціонуванням – від …, до «…» пива. Але абсолютна їх більшість – це минпивоварні потужністю 300-500 літрів за варіння, зміна числа яких не так вже й істотно впливає на загальний обсяг виробництва пива.

Зростання частки ринку пива малих виробників сьогодні обмежене каналами збуту, в яких вони присутні, ціною та форматами, в яких вони працюють – висококонкурентному традиційному чи вузькому крафтовому.

У Москві та Санкт-Петербурзі найбільш швидко розвивається сегмент крафтового пива зі спеціалізованими дистриб'юторами та каналами реалізації. Але в регіонах більшість мініпивзаводів продовжують працювати у традиційних пивних форматах та конкурують із середніми пивзаводами, поставляючи свою продукцію до магазинів розливного пива. Поки що саме такі пивоварні становлять більшість у списку російських малих виробників, і їх сукупні обсяги випуску вищі за крафтові пивоварні.

У США крафтовим фактично вважають усе пиво, яке вариться на приватних броварнях потужністю менш як 71 млн. дал. За стандартами батьківщини крафтового пивоваріння ми можемо вважати кожну п'яту пляшку пива, випущену Росії, крафтом, але тоді нівелюється саме поняття крафтового пива. Тому поза США бажано відійти від формальних рамок і розглядати крафтове пиво як особливу групу виробників, яка усвідомлено протиставляє себе масового виробництва великих компаній. Крафтові пивовари підкреслюють свою винятковість за рахунок особливого смакупива, ентузіазму, позиціонування, індивідуального дизайну, неформальної активності.

Розвитку крафтового сегмента, окрім світової моди, сприяють два фактори – інфляція іміджу ліцензійного пива та різке подорожчання з 2014 імпортного пива. У результаті маржинальному сегменті пивного ринку утворилася велика цінова ніша. Втім, вартість російського крафтового пива вже можна порівняти з великими імпортними брендами.

Незалежно від формату крафтової пивоварні, більшість її пива розливається в кегі і реалізується в HoReCa або в магазинах розливного пива. Автоматизовані лініїрозливу в склопляшку можуть собі дозволити лише деякі виробники. За офіційними даними, цей вид тари задекларували менше...% малих пивоварень, за винятком ресторанних. Проте частка склопляшки зростає за рахунок попиту з боку спеціалізованих біршопів, які намагаються запропонувати широкий асортимент крафтового пива. Але тут малі пивовари конкурують між собою порівняно невелику групу споживачів.

Найбільш потужний канал збуту – загальнопродуктовий мережевий роздріб, поки що не освоєний малими пивоварами. Зауважимо, що у США полки супермаркетів і навіть локальних продуктових магазинів стали основним каналом реалізації альтернативного пива, що дозволило йому завоювати 12% ринку.

На полицях регіонального мережевого роздрібу, за рідкісними винятками, не можна знайти пиво малих виробників. Хоча за супермаркетів часто працюють відокремлені відділи розливного пива, де воно продається. Причина проста - мережам потрібне тароване пиво у великих обсягах, зі стабільним смаком, тривалим терміномзберігання та на жорстких умовах поставок. Це відразу обмежує кількість потенційних постачальників роздрібної пари десятків великих мініпівзаводів. Відомі нам приклади роботи з мережами – «…» та … з крафтовим пивом, «…» та «…» з традиційними сортами, а також ряд інтегрованих у роздріб проектів. Невеликі броварні періодично намагаються працювати із мережами, але, наскільки нам відомо, без стійкого успіху.

Тому альтернативні продуктиу сучасному загальнопродуктовому роздробі пропонують самі ж міжнародні компанії, у тому числі, за рахунок контрактів на дистрибуцію імпортних брендів. Спроби закріпитися в цьому сегменті роблять Carlsberg та AB InBev. Але найбільшим гравцем на ринку крафтового пива стала «Московська Пивоварна Компанія», незважаючи на свої масштаби діяльності.

У 2014 році «МПК» налагодила випуск пива «Ель волохатий джміль», а з середини 2015 року – його постачання в мережі по всій території Росії. Бренд розливається у звичайну та літрову склопляшку (вартістю 135 руб.) І позиціонується в преміальному сегменті пивного ринку, де досить успішно конкурує з масовими ліцензійними марками.

Наступним кроком був запуск наприкінці 2015 року проекту «Волківська пивоварня», пиво якої за багатьма ознаками відповідає крафтовому формату. Але «Вовківська пивоварня» головним чином орієнтується на масового споживача і її пиво доступне в мережах, де коштує близько 85 руб. за пляшку 0,5 л. Під загальним брендом випускався звичний склад із п'яти регулярних крафтових сортів та кількох експериментальних. Але найбільшу дистрибуцію і відповідно популярність завоювали IPA та портер «Порт Артур». Причому IPA від «Волківської пивоварні» швидко став найбільшою маркою за обсягами продажів у цій категорії.

Паралельно «МПК» розпочала імпорт добре відомих у Росії світових крафтових брендів, які теж потрапили в мережі: Anderson Valley, Stone та Rogue зі США, Jopen із Нідерландів та Mikkeller із Данії. На них були встановлені ціни вищі за середні для імпортних брендів, але досить низькі, щоб залучити навіть не найзаможніших любителів крафтового пива.

Як бачимо, малі крафтові броварні на своєму ринку зіштовхнулися з посиленням конкуренції з боку легендарних західних брендів у дорогому сегменті та з боку російського крафту від великих компаній – у доступному. Витіснення лідерів ринку в преміальний сегмент, який теж не переживає найкращі часи, змушує їх все активніше шукати альтернативу масовим ліцензійним брендам та імпортному пиву у сегменті international premium. Тому в найближчому майбутньому російським малим крафтовим пивоварам доведеться активніше йти в маси та популяризувати своє мистецтво, не розраховуючи на швидкий прибуток.

Менше за алкоголь

Зростання продажів безалкогольного та легкого пива стало очевидною тенденцією, яка зробила невеликий внесок у стабілізацію ринку у 2016 році. Проте динаміка виробництва безалкогольного сповільнилася вдвічі, склавши за підсумками року...%, до... млн. дал. За даними Nielsen, на які посилається "Балтика", сегмент безалкогольного пива 2016 року зріс майже на …%.

Популярність пива без градуса пов'язана з тим, що сьогодні основною споживчою групою стало покоління людей, народжених у 80-ті роки. Його частка у загальному обсязі випитого пива, з даних RLMS HSE* , вже досягла …%, плюс ще …% посідає представників зовсім малопитущого покоління, народженого 90-х. На відміну від попередніх поколінь, для яких пиво займало важливе місце в житті, сучасні молоді мають інші пріоритети. Вони серйозніше ставляться до здоровому образужиття і не вважають, що споживання великих кількостейалкоголю сприяє соціальній адаптації.

*Російський моніторинг економічного стану та здоров'я населення НДУ ВШЕ.

Безумовним лідером безалкогольного сегменту залишається «Балтика №0» із часткою близько …%. За даними Carlsberg, продаж цього сорту за підсумками 2016 року зріс на …%. У березні 2017 року компанія навіть ввела в дію нову лінію з виробництва безалкогольного пива на заводі у Самарі.

Також драйверами розвитку безалкогольного сегмента стали запуски 2015-2016 рр. – популярні бренди почали обзаводитися безалкогольними версіями. Зокрема влітку 2015 року на ринку з'явився Bud Alcohol Free. AB InBev активно його просувала як офіційний спонсор чемпіонату світу з футболу. А навесні 2016 року був випущений сорт «Жигулі Барне Безалкогольне», який одразу набрав ринкову вагу і став особливо популярним на московському ринку.

Новим запускам та зростанню категорії сприяла дуже активна реклама, яка була приведена у відповідність до закону. Переважна більшість марок, які рекламувалися на телебаченні у 2016 році, були безалкогольними, що дозволило їм уникнути рекламних обмежень.

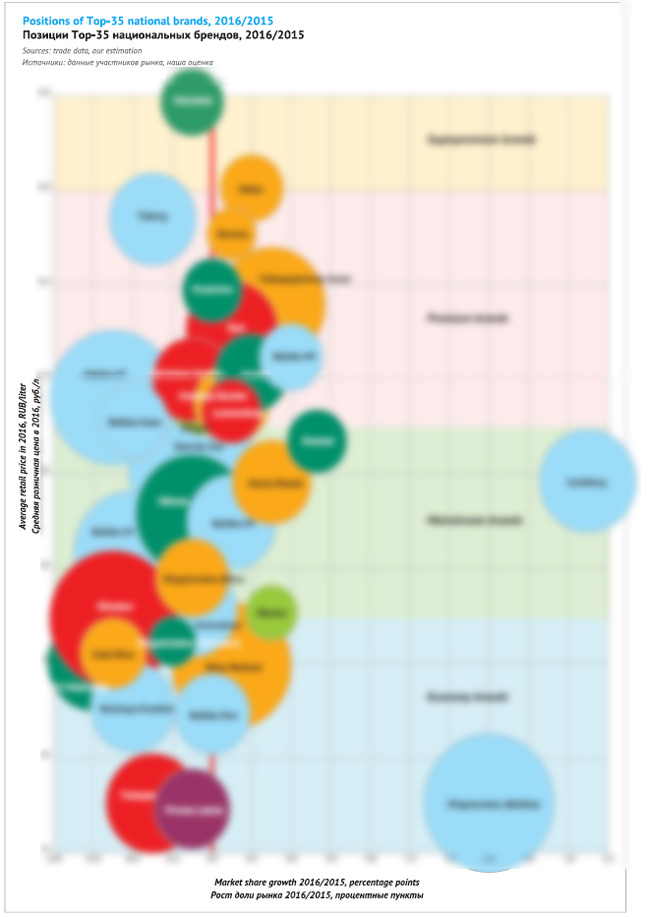

Сегментація ринку за ціною

Частки сегментів у 2016 році змінилися не дуже суттєво. У роздробі набрав вагу економічний сегмент пивного ринку та скоротився преміальний сегмент. Частка мейнстриму за рік практично не змінилася, як і продаж суперпреміального пива. Але за зовнішньою стійкістю ховалися злети та падіння безлічі брендів.

Головним драйвером зростання економічного сегменту стали безліч регіональних брендів, але також істотний внесок зробили новий лідер російського ринку - "..." від Carlsberg і "...". Вони зуміли з лишком компенсувати падіння низки федеральних марок, у якому особливо помітним було зниження ваги "..." від Heineken, "..." від Carlsberg і "..." від AB InBev.

Швидше за все, частка економічного сегменту зросла б ще більше, якби компанії та роздріб не почали виводити з обігу ПЕТ великої ємності. З цієї ж причини зростання сегменту у 2016 році не змогли підтримати …, які до 2016 року швидко розвивалися. Заборона великої ПЕТ тари гальмуватиме зростання сегменту і у 2017 році.

Ще складніша і суперечливіша ситуація склалася в мейнстрім сегменті. Продовжувала скорочуватися частка «…» та «…», які вже поступилися першістю економічним брендам. Але потужну підтримку сегменту надали бренди, що різко подешевшали … і …, доступність яких оцінив російський споживач. Порівняно стійкими також виявилися «…» та «…».

Скорочення преміального сегмента повною мірою зумовлювалося зниженням частки саббрендів «…», «…» і …. Інші великі бренди зберегли відносну стійкість, а … та … не зупинилися на досягнутому у 2015 році та продовжили зростати. Безумовно, негативний внесок у розвиток преміуму внесла міграція брендів … та … у мейнстрім, яка відтягнула на себе частину продажу маржинального пива. Ліцензійний сегмент тепер менше перетинається із преміальним.

Суперпреміальний сегмент зберіг стабільність – невелике скорочення частки деяких дорогих ліцензійних брендів було компенсовано зростанням продажів імпортного та крафтового пива.

Зовнішня торгівля зростає

Минулого року зовнішня торгівля Росії активізувалася – зріс як імпорт, і експорт пива.

Імпортпива до Росії у 2016 році збільшився на …%, до … млн. дал. Збільшення обсягів відбулося за рахунок дорогого пиваіз далекого зарубіжжя. Найбільший постачальник – Білорусь практично не збільшив постачання, а Казахстан та Вірменія помітно скоротили. Натомість велика трійка постачальників із ЄС – Німеччина, Чехія та Бельгія нарощували обсяги… темпами. Така динаміка пов'язана з консолідацією продажів дорогого імпортного пива в руках великих компаній, які забезпечують зростання чисельної дистрибуції.

Найбільший внесок у збільшення продажів пива із далекого зарубіжжя зробила компанія AB InBev. Німецький Spaten та мексиканська Corona продовжують зростати після того, як вийшли лідери ринку імпортного пива. Крім того, німецький Franziskaner, а також Leffe та Hoegaarden з Бельгії входять до Top-10 імпортного пива з далекого зарубіжжя.

Помітно збільшився продаж імпорту від «МПК», який, з одного боку, просуває великий бренд Budweiser Budvar, З іншого боку, зробила ставку на різноманіття марок, відомих любителям дорогого пива. Ірландський Harp, німецькі Krombacher та Erdinger, велика родинасортів англійської компанії Wells & Young – це лише небагато з багатьох світових брендів, представлених «МПК».

Крім того, зростають постачання великих дистриб'юторів імпортного пива, пов'язаних з компаніями Heineken та Diageo.

Експортпива з Росії формально виріс за рахунок України, але зрозуміло, що мова йдевиключно про постачання на територію невизнаних республік. У 2016 році експорт пива в їхньому напрямку зріс на …% і досяг… млн. дал. При цьому частка Донецької та Луганської областей у загальному обсязі російського експорту сягнула …%.

Цікаво, що понад …% пива, яке йде в ці регіони – це продукція не транснаціональних компаній, а безліч незалежних виробників, серед яких найбільші – «…» та «…». Як правило, це досить доступне пиво в ПЕТ-упаковці.

За підсумками 2017 року навряд чи варто очікувати суттєвого збільшення постачання на територію невизнаних республік, оскільки, з одного боку, їхній ринок вже досить насичений, з іншого боку – у Донецьку відновив роботу колишній завод Efes, проектна потужність якого можна порівняти з розмірами локального ринку.

Обсяги експорту російського пива до Білорусі та Казахстану у 2016 році практично не змінилися, склавши … та … млн. дал, відповідно. Продовжує швидко зростати експорт пива до Китаю, але його частка у загальному обсязі поки невелика – близько …% постачання.

TOP-4 та їх бренди

Якщо оцінювати ринок пива, як співвідношення продажів чотирьох лідерів та решти всіх виробників, то можна говорити про баланс, який намітився в 2016 році. Сукупні продажі TOP-4 скоротилися, але не так сильно як у попередні роки, а продажі «решти» - зросли, причому перекрили падіння перших. За підсумками 2016 року, внаслідок тривалого падіння частки провідних компаній та зростання частки інших виробників, співвідношення їх обсягів становить (приблизно) 2 до 1, а не 5 до 1, як це було у 2009 році.

Баланс став реальним, оскільки визначилися два лідери – Carlsberg і Efes, для яких російський ринок досить важливий, щоб зберігати і по можливості нарощувати свою частку, незважаючи на посилення цінової конкуренції, економічні виклики та зниження популярності пива як напою. Чому саме ці компанії стали відігравати провідну роль, неважко зрозуміти виходячи з географії продажу та ваги Росії у фінансових звітах.

Крім того, якщо «Московська пивоварна компанія» продовжить зростати і розширювати дистрибуцію в регіонах колишніми темпами, то в найближчому майбутньому ми говоритимемо не про четвірку, а про п'ятірку федеральних лідерів. Але поки що її продажі … менше, ніж у AB InBev, за нашою оцінкою.

CarlsbergGroup 2016 року вдалося переламати довгостроковий тренд скорочення частки ринку. Продаж компанії виріс на …%, досягнувши, за нашою оцінкою, … млн. дал пива. Частка ринку, згідно з нашими розрахунками, збільшилася на … в.п., досягнувши …%. Виторг компанії за підсумками 2016 року, ймовірно, виріс на однозначну суму, трохи перевищивши ... млрд. руб. з РСБУ (за вирахуванням ПДВ та акцизів).

Відповідно до звіту компанії, її чистий прибуток на російському ринкуу 2016 році скоротилася з … до … млн. датських крон у зв'язку з девальвацією рубля.

Зростання відвантажень було зумовлене теплою погодою у третьому кварталі та зростанням частки ринку у другій половині 2016 року. Ключовим пріоритетом 2016 року було зміцнення позицій у каналі сучасної торгівлі, що було досягнуто, тоді як частка ринку у традиційних форматах скоротилася. Також компанія повідомила про відмінних результатахпродажів бренду Carlsberg в результаті його репозиціонування, а також зростанні брендів «Жигулівське», «Балтика №0» (…%) та «Жатецький Гусак» (…%), тоді як скоротилися [продажу та частка ринку] брендів «Балтика №» 7» та «Балтика Кулер».

Серед досягнень на російському ринку керівництво Carlsberg Group повідомило про органічне зростання операційного прибутку. Також йшлося про те, що частка компанії у розподілі прибутку від продажу пива на російському ринку значно перевищує її частку ринку (...% за даними роздрібного аудиту).

За нашою оцінкою зміни частки ринку Carlsberg Group багато в чому визначалися динамікою середньої ціни. Протягом 2015 року вона швидко росла, що спричинило помітне скорочення обсягів продажів. Але наприкінці 2015 року, на тлі цінового «ралі» конкурентів, що почалося, середня роздрібна вартість пива компанії, навпаки, різко знизилася, що стимулювало відновлення частки ринку. Це відбувалося, зокрема, за рахунок широкого даунсайзингу. До кінця 2016 року середня роздрібна вартість пива Carlsberg Group знову стала порівнянна з пивом двох інших найбільших компаній.

Певною мірою динаміка роздрібних цін відображала трансформацію структури продажу Carlsberg Group. Лідерські позиції компанії не ослабли, але портфель став економічнішим.

Швидко зростали продажі ліцензійного, але середньоцінового бренду… і повільно зростали продажі пива «…», які отримали найпотужнішу рекламну підтримку серед брендів компанії. Їхнє зростання дозволило замістити випадання обсягів дорожчих «…» та «…». Також скоротилася частка ринку середньоцінового бренду "...". Як бачимо, незважаючи на збільшення продажів безалкогольного сорту бренд «Балтика» став «антилідером» 2016 року за масштабами скорочення частки ринку.

Якоюсь мірою зростання бренду... також негативно позначилося на продажах... і... частка ринку яких скоротилася, що призвело до ослаблення позицій компанії в преміальному сегменті. Але тут швидше можна говорити про тиск із боку конкурентів – насамперед маржинальних брендів компанії….

«…» стало відповіддю компанії на спад продажів дорожчої «…» та деяких регіональних марок, які відступають під натиском регіональних пивзаводів та дешевого розливного пива. Причому зростання продажів бренду відзначається у двох каналах, що найбільш швидко зростають – у мережевому роздробі та на ринку кегового пива. Щоб посилити позиції в розливному сегменті, компанія різко обвалила ціни на кегове «…» наприкінці 2016 року, тож вони стали більш ніж конкурентоспроможними і тепер можуть залучити найраціональніших та найекономніших споживачів.

Основні території, які забезпечили непоганий результат Carlsberg Group на російському ринку у 2016 році, очевидно, були …, … та … регіони. Тут компанія змогла відібрати частку у … та …. Також зберегли стійкість продажу компанії у регіоні.

Компанія Efesу 2016 році була набагато успішнішою за інших лідерів ринку. За нашою оцінкою, продажі компанії зросли на …%, до … млн. дал. Частка ринку, згідно з нашими розрахунками, збільшилася на … в.п., досягнувши …%.

Згідно зі звітом компанії, зростання продажів було досягнуто завдяки відновленню економіки, сприятливим погодним умовам та відстроченню обмежень на обсяг ПЕТ упаковки. Поліпшення результатів протягом року вилилося до його кінця двозначне зростання обсягів. У той же час, Efes вдалося забезпечити це зростання не за рахунок компромісу із рентабельністю. Компанія повідомляє, що змогла досягти успіху в сучасному роздробі, а також збільшити частку ринку в сегментах Upper Mainstream і Premium.

Компанія Efes, як і її основний конкурент, досить швидко підвищувала роздрібні ціни протягом 2015 року, продовживши це робити і на початку 2016 року, коли вона тимчасово вийшла у лідери середньої вартості пива. Однак навесні 2016 року, через кілька місяців, після падіння середньої роздрібної вартості пива Carlsberg Group, утворився занадто великий ціновий розрив, і компанія Efes розпочала вимушену та різку корекцію структури продажів та цін, залишаючись, втім, найбільш сфокусованою на преміальному сегменті компанією.

У Efes минулого року не було проривів і дуже несподіваних ходів. Тим не менш, більшість ключових брендів компанії збільшили частку ринку або принаймні зберегли стабільність завдяки зростанню представленості в мережах. Не менше значення для хороших результатівмало стримування ціни всі бренди. При цьому меншою була необхідність стимулювати продажі - рівень промоактивності Efes був нижчим, ніж у інших компаній.

Преміалізація портфеля брендів Efes була пов'язана зі зростанням частки компанії у преміальному сегменті ринку та скороченням – в економічному.

Продажі недорогого пивапішли на спад, насамперед, за рахунок виведення з обігу ПЕТ-упаковок великого обсягу. Цей процес мав для Efes більш важливе значення, ніж для інших великих виробників, оскільки компанія свого часу зробила ставку на упаковку розміром понад 2 літри, проблему якої не міг вирішити даунсайзинг, як для 1.5 літрових пляшок. Загалом по ринку близько … роздрібного продажу пива в такій тарі припадали на бренди Efes, за нашою оцінкою.

Проблема була більш актуальною для бренду …, який переважно розливався у велику ПЕТ-тару та менше – для пива «…», який теж тяжів до великих форматів, але був краще представлений у склі та ПЕТ-упаковці 1.5 літра і менше. Наскільки нам відомо, спочатку відбувся перерозподіл продажу пива у великих обсягах від дорожчого… на користь пива «…», який розширив поличний простір у мережах. Потім стався перерозподіл продажу пива «…» у меншу тару та склопляшку. Як наслідок, за підсумками 2016 року частка ринку… різко скоротилася, а пива «…» – трохи збільшилась. При цьому загальна частка пива в ПЕТ у структурі продажу Efes стала мінімальною серед лідерів ринку.

Найбільший внесок у зростання частки ринку компанії зробили маржинальні бренди …, … та «…». І тут позитивну динаміку було досягнуто за рахунок синергії низки факторів – зниження середніх роздрібних цін, збільшення представленості в мережах, вельми активної телереклами та відповідності сортів ринковим трендам зростання популярності легкого та спеціального пива.

Найбільш масштабним було зростання продажів Velkopopovicky Kozel, який сьогодні лідирує серед ліцензійних брендів та ринкова частка якого становить близько …%. У преміальному сегменті, залежно від прийнятої класифікації, Velkopopovicky Kozel також лідирує чи поступається саббренду «…».

У регіональному розрізі зростання продажів компанії відбувалося в різних регіонах за рахунок посилення позицій у мережевому роздробі. За нашою оцінкою, ключове значення мало зростання в …, … регіонах. У … Efes досяг значно кращих за інших лідерів ринку. Негативним винятком у географії продажів був … Росії, де компанія кілька років тому закрила підприємство та де тепер домінує «Балтика».

Компанія Heinekenу 2016 році скоротила обсяг продажів у Росії більш ніж на …%, згідно з річним звітом. Причиною падіння, за оцінкою самої компанії, стала складна ситуація на російському пивному ринку на тлі інфляції, що триває, і низького рівня споживчої впевненості. Компанія повідомила, що продовжила збільшувати частку преміальних брендів у портфелі та фокусуватися на вартості, внаслідок чого вдалося підвищити показник виручки на гектолітр, проте на результатах негативно вплинула висока цінова конкуренція на ринку.

За нашою приблизною оцінкою обсяг продажів російського підрозділу Heineken скоротився приблизно на ...%, до ... млн. дал. Частка ринку компанії у своїй знизилася на … п.п., до …%. При цьому за рахунок зміни структури продажу та зростання цін виторг компанії по РСБУ, мабуть, залишився на рівні 2015 року, склавши порядку ... млрд. руб.

З третього кварталу 2015 року середня роздрібна вартість пива компанії почала швидко зростати. І вже на початку 2016 року вона помітно випереджала рівень середніх цін AB InBev та Carlsberg Group, а до третього кварталу 2016 року – компанії Efes. Таке динамічне зростання було пов'язане як з підвищенням цін на економічні бренди, так і з швидким скороченням їх частки в загальному обсязі продажів внаслідок подорожчання.

Поставивши на чільне місце рентабельність, Heineken легко поступилася частку ринку регіональним виробникам, тоді як її конкуренти, навпаки, утримували або знижували ціни на доступне пиво, намагаючись зберегти продажі. Щоправда, при цьому Heineken була найактивнішою серед лідерів ринку у запуску промоупаковок.

Можна сказати, що ціна економічного пива зростала пропорційно її рівню. Основний негативний внесок зробив бренд «…», ринкова вага якого у 2016 році стала приблизно на чверть легшою. Найпроблемнішим виявився сорт «…», компенсувати падіння якого не встиг запуск сорту «…» на початку 2016 року.

Помітно скоротився продаж регіональних брендів «…» та «…», а виробництво пива «…» взагалі було припинено у 2017 році. Нарешті, внаслідок суттєвого зростання цін, упав продаж «…», яке ще кілька років тому було відповіддю середнім пивзаводам на ринках розливного пива та пива в ПЕТ.

У контексті оптимізації та роботи над рентабельністю можна розглядати і припинення виробництва пива «Компанії ПІТ» у Калінінграді з січня 2017 року. Його обсяги випуску скоротилися майже в... ще 2015 року, хоча за підсумками 2016 року, судячи з даних регіональної статистики, підприємство збільшило виробництво з... до... млн. дал. Ще на початку 2016 року компанією було оновлено регіональний бренд Königsberg, тому рішення про закриття підприємства, ймовірно, було ухвалено швидко.

Падіння продажів дешевого пива супроводжувалося зміщенням маркетингового фокусу Heineken на середньоціновий сегмент, де результати компанії виглядали набагато краще. Найбільший брендкомпанії - «…» лише трохи скоротив частку ринку на тлі суттєвого падіння продажів «старих» масових брендів у конкурентів. Тут позитивну роль відіграв початковий фокус на ПЕТ-упаковці середнього, а не великого обсягу та рано проведений даунсайзинг, який стартував ще наприкінці 2014 року. Також стійкість бренду можна пояснити тенденцією спеціалізації споживання пива, що відповідає основний сорт «…». У 2017 році компанія провела рестайлінг бренду, наголошуючи на його фортеці.

Але головний внесок у зростання продажів середньоцінового пива зробив…, який взагалі був одним із найуспішніших брендів 2016 року. Як і у випадку бренду …, різке зниження роздрібної вартості ліцензійного бренду та переведення його в мейнстрім, різко збільшили його популярність. Якщо на початку 2015 року частка ринку... вимірювалася десятими частками відсотка, то до кінця 2016 року вже становила близько...% пивного ринку, за нашою оцінкою.

… та титульний бренд Heineken у 2016 році не збільшили частку ринку. Але завдяки проведеній рекламної кампаніїзросли продажі та частка ринку пива…, який виграв конкуренцію на нижньому поверсі преміального сегменту та дозволив компанії зберегти хороші позиції на ринку маржинального пива.

Компанія AB InBevу звіті за 2016 рік повідомила про падіння продажу пива на «high single digits» у Східній Європі. Спад обумовлений загальною слабкістю галузі та втратою частки ринку у зв'язку зі зростанням цін, що переважно торкнулося російських економічних брендів.

За нашою оцінкою, падіння продажів на російському ринку становило близько...%, приблизно до... млн. дал. При цьому частка ринку компанії скоротилася на … п.п. до …%, зберігаючи дистанцію з Heineken.

Після деякого періоду заборони середня роздрібна ціна пива виробництва AB InBev різко зросла в першому кварталі 2016 року, увійшовши в протифазу з динамікою цін Carlsberg Group. Це негайно вилилося в падіння продажу та частки ринку компанії, яку за підсумками року не вдалося відновити. У принципі, всі коливання роздрібних цін AB InBev, які були її реакцією на попит, досить чітко співвідносилися із продажами.

Крім того, падіння продажів AB InBev було обернено пропорційно роздрібній вартості брендів – компанія не стала жертвувати рентабельністю для підтримки частки ринку. Ситуацію можна описати досить просто – скорочення частки ринку компанії відбулося через раціоналізм любителів доступного пива, який відреагували на зростання роздрібних цін брендів «…» та «…» на початку 2016 року.

Пиво «…» фактично позиціонується в дисконтному сегменті ринку та його низька вартість на тлі інфляції сильно тиснула на рентабельність продажів компанії.

Ще в 2014 році AB InBev пішла на дуже ефективний маркетинговий хід, зробивши ставку на новий сорт«…», нагадавши росіянам про моду, що проходить, на нефільтроване пиво. Вже в 2015 році "..." стало ключовим сортом у продажах "...", практично витіснивши "...". Але у 2016 році регіональні виробники з дешевим розливним свіжим пивомвідібрали частку ринку "...", а від інших сортів споживачі вже встигли відвикнути. Крім того, їм не сподобалося різке підвищення ціни на початку 2016 року. Зауважимо, що сорт не мав прямих проблем пов'язаних із забороною ПЕТ великих форматів, оскільки практично всі обсяги спочатку розливались у пляшку 1.4 л.

«…» протягом останніх років поступово втрачало популярність, як і інші «старі» середньоцінові російські бренди. Для підтримки продажу бренд дрейфував у бік економічного сегменту. Сьогодні роздрібна ціна «…» у склопляшці приблизно відповідає нижній межі середньоцінового сегмента (залежно від прийнятої шкали), а більша частина обсягів, що реалізується в ПЕТ – вже, без сумніву, позиціонується за ціною (але не іміджем) як економічне пиво.

Тому і на продажах «…» з одного боку позначився раціоналізм споживачів доступного пива, з іншого боку – посилення конкуренції у середньоціновому сегменті, куди вже прийшли ліцензійні бренди.

За нашою оцінкою, у маржинальних сегментах AB InBev вдалося зберегти частку ринку. Продажі «…» були підтримані рекламою та розширенням поличного простору. Бренд... рекламувався ще більше, продовжував розширювати дистрибуцію, а до кінця 2016 року ще й подешевшав, що з вдячністю сприйняли споживачі, зважаючи на зростання продажів. Інші ліцензійні бренди зберегли стійкість, а продаж імпортного пива зріс.

Скорочення частки ринку AB InBev внаслідок падіння продажів «…» і «…», мабуть, торкнулося всієї території Росії, перш за все, за рахунок зростання конкуренції в мережевому роздробі. Ймовірно, найбільшим у відносному вираженні зниження було у … та … регіонах, а найбільш значущим для обсягів продажів компанії – у … регіоні країни.

Ознайомлювальна версія. Обсяг повної версії статті – 52 стор., 23 діагр.

Щоб отримати по e-mail повну версіюстатті в pdf, пропонуємо купити її зараз ($25, за курсом) або .

Сенатори Михайло Щетинін та Ірина Гехт запропонували усунути наявні в законі про держрегулювання виробництва та обігу алкогольної продукції лазівки, прибравши з документа можливість роздрібного продажу пива у великій тарі.

Жодних винятків

Як розповіла «Парламентській газеті» заступник голови Комітету Ради Федерації з аграрно-продовольчої політики та природокористування, з 1 січня 2017 року законом не допускається виробництво та обіг алкогольної продукції в полімерній споживчій тарі об'ємом понад 1,5 літри. Але в тексті документа є важливе, з погляду сенаторів, доповнення – обмеження не стосуються роздрібного продажу.

«Цей виняток нібито залишили для того, щоб підприємці встигли розпродати запаси алкоголю великого літражу, що накопичилися», - пояснила парламентарій.

Остаточний термін повного «розпродажу» встановили на 1 липня цього року. За розрахунками чиновників, на той час торговці повинні реалізувати весь вироблений «неформатний» товар, а нових надходжень все одно не буде.

Все б нічого, але 20 липня депутати Держдуми у першому читанні законопроект, який дозволяє вітчизняним підприємцям знову запустити виробництво пива в упаковці великого розміруза умови, що вся продукція піде експорту. Передбачається, що в таких країнах, як Монголія, Киргизія та Китай, обмежень на пакування алкоголю немає, і тому вони нібито із задоволенням купуватимуть російський пінний напій.

Усередині Росії ця продукція не продаватиметься. Законопроект не суперечить нашій спільній концепції - зниження алкогольної загрози для країни.

Разом з тим, за даними галузевого союзу, менше ніж п'ять відсотків пивної продукції об'ємом понад 1,5 літра сьогодні йде на експорт. Сенатори побоюються, що більшість продукції з'явиться в кіосках і магазинах у країні. Ризики тут досить великі, оскільки формально це закон допускає.

«Щойно ми створюємо певний прецедент і дозволяємо виробництво, а в законі при цьому зберігається можливість його продажу в роздріб, то тим самим знімаємо заслін для входу цієї продукції в нашу роздрібну мережу, - підкреслила Ірина Гехт. - Тому ми розробили поправку, яка виключає можливість продажу алкоголю в такій тарі в роздріб. Для цього із закону про держрегулювання виробництва та обігу алкоголю слід прибрати слова «за винятком роздрібного продажу». На наш погляд, це принципова поправка, яка закриє всі розмови про можливість появи на прилавках пива у великій упаковці».

Експорт у країні не залишиться

Рішення відновити виробництво пива у великій тарі пов'язане із необхідністю підтримати російського виробника. Про це розповів «Парламентській газеті» один із авторів законодавчої ініціативи, заступник голови Комітету Держдуми з охорони здоров'я.

Після встановлення обмежень на пластикову упаковкупонад 1,5 літра, російський ринок пива за різними підрахунками впав на п'ять-сім відсотків. Крім того, у Східному Сибіру та на Далекому Сході виробники пінного напоювзагалі опинилися на межі виживання: там повністю відсутнє виробництво скляних пляшокта алюмінієвих банок.

«Усередині Росії ця продукція не продаватиметься, - переконаний законодавець. - Законопроект не суперечить нашій спільній концепції - зниження алкогольної загрози для країни».

Також, на думку депутата, ініціатива не суперечить і суті закріпленого обмеження для внутрішнього ринку, оскільки виробництво алкогольної продукції та його оборот фіксуються в системі ЄДАІС і регулятор має в своєму розпорядженні детальною інформацієюпро алкогольну продукцію з моменту розливу до відвантаження, включаючи найменування, обсяг та тару продукції.

Нагадаємо, що порушення заборони на торгівлю алкоголем у ПЕТ-упаковці об'ємом понад 1,5 літра тягне за собою накладення адміністративного штрафу на посадових осіб у розмірі від 100 до 200 тисяч рублів з конфіскацією предметів правопорушення або без такої, на юридичних осіб- Від 300 до 500 тисяч рублів з конфіскацією або без.

За даними Росстату, продаж алкогольних напоївз розрахунку на душу населення за 2015 рік розподілено таким чином: 1,7 літрів на людину припадає на шампанські та ігристі напої, 8 літрів - на виноробну продукцію, 7,1 літрів на людину припадає на лікеро-горілчані та горілчані вироби, та 59 літрів на душу населення припадає на пиво. Іншими словами, пиво займає 46,8% ринку алкогольної продукції.

За даними Nielsen Company, пиво в ПЕТ-упаковці на російському ринку зберігається на рівні 50%. Причому на пляшки об'ємом 2 літри і більше припадає понад 25%, а тари об'ємом 1,5 літра займають 18,5% ринку. Конкурентоспроможність 1 літрових пляшок відносно низька - їхня частка становить 2,5% від ринку, а пиво в пляшках 0,5 літра представлено лише 0,02% ринку. Все інше пиво розливається в кегі, алюмінієві банки та склотару.

«Обсяги виробництва упаковки та склотари безпосередньо пов'язані з обсягами продажу алкогольної продукції. Популярність ПЕТ упаковки сприяє популярності пива і обумовлена кількома факторами: низькі виробничі витрати, мала вага, можливість виробляти упаковку на місці, а також зручність при транспортуванні, що загалом, знижує виробничі та логістичні витрати, і, зрештою, дозволяє знизити ціну на кінцевий товар», - вважає член експертної групи Investpoint Денис Болецький.

Законопроект про обмеження використання ПЕТ-тари для упаковок пива, ухвалений у першому читанні Держдумою у 2014 році, спрямований на скорочення виробництва ПЕТ упаковки в рамках боротьби із зайвим споживанням алкоголю населенням. Разом з тим, виробничі обсяги даної упаковки повинні будуть заповнюватися альтернативними упаковками, що виявляється на руку виробникам склотари та алюмінієвої упаковки.

Проте, за словами першого віце-президента з координації роботи з філією та дочірніми підприємствами ЗАТ МПБК «Очаково» Володимира Антонова, склотарний ринок сьогодні не має достатніх потужностей, щоб забезпечити пивоварів необхідною кількістюпляшок, внаслідок чого виникне дефіцит продукції, що призведе до перепадів у виробництві та підвищення цін на кінцевий продукт.

Крім того, на думку генерального директораТОВ «БрауМайстер», заборона ПЕТ, призведе до закриття більшості регіональних міні-пивзаводів, які розташовані, як правило, у малих населених пунктах і найчастіше є єдиними підприємствами, які забезпечують наявність робочих місць.

Перепади у виробництві пивної продукції та догляд бізнесу з регіонів означає значні скорочення надходжень до місцевого бюджету. Оскільки алкогольний бізнесє підакцизним, він забезпечує основні надходження до місцевого бюджету малих міст та поселень. При скороченні регіонального бізнесу пивної продукції регіональний бюджет недорахується кількох мільярдів рублів.

«Повна чи часткова заборона ПЕТ упаковки ускладнить логістичні та виробничі процесиКрім того, виробникам будуть потрібні значні кошти на переобладнання виробничих ліній. На тлі недостатньої окупності виробництва та загального ослабленнякупівельної спроможності населення це може призвести до сильного скорочення середнього бізнесу в регіонах Росії, а також повної ліквідації значної частини малого регіонального бізнесу», - вважає аналітик-експерт Investpoint Карімов Раміль.

Виконавчий директор Спілки російських пивоварів В'ячеслав Мамонтов також зазначає, що зі збільшенням акцизів у галузі у 2009 році ринок пива втратив 30% свого обсягу. Але дані 30% не могли залишитися незайнятими – на його зміну прийшов нелегальний міцний алкоголь. Мамонтов вважає, що у разі ухвалення закону подібна ситуація повториться і тіньовий бізнес захопить існуючі ніші, при цьому здійснюючи демпінг цін за низькоякісної продукції.

«Прихильники законопроекту вважають, що зменшення обсягу пляшки сприяє зниженню темпів алкоголізації населення. Однак у разі скасування ПЕТ упаковки, скорочення виробництва та споживання пива призведе до підвищення попиту на міцну алкогольну продукцію, Що, за фактом, суперечить заявленій ідеї боротьби з зайвим вживаннямалкоголю», - вважає член експертної групи Investpoint Денис Болецький.

Статті на тему