Хто є на пивному ринку Росії. Пивний ринок у Росії скорочується

Фото: © gstockstudio/Bigstockphoto

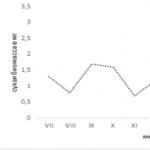

Пивоваріння - одна з небагатьох галузей вітчизняної промисловості, випуск продукції якої почав знижуватися ще до кризи. Динаміка виробництва пива протягом останніх п'яти років характеризується негативними показниками, а незначний приріст за підсумками січня – квітня 2016 року не дає впевненості у тому, що виробництво зростатиме й надалі.

Російські підприємства показують нестійку знижувальну динаміку виробництва пива з 2007 року.

Згідно з дослідженням, в 2015 року індекс виробництва до попереднього місяця був негативним протягом 6 місяців із 12. Випуск у лютому – березні 2016 року у натуральному вираженні мав позитивну динаміку, але вже наступного місяця знизився.

Річний обсяг виробництва знижується останні 5 років, а сукупне падіння за 2015 рік становило 4% р/р. На думку фахівців IndexBox, скорочення обсягів виробництва пива викликано насамперед незбалансованим регулюванням продажу алкогольної продукції та зростанням оподаткування галузі. У кризу до інших факторів додалося падіння попиту з боку населення: реальні доходи населення за 2015 рік скоротилися на 4,9% р/р, а за січень-березень 2016 р. - на 4,1% р/р стався перехід до моделі споживання, що зберігає.

Динаміка виробництва пива в Росії

Динаміка виробництва пива у вартісному вираженні відрізняється від динаміки виробництва, у натуральному вираженні, характеризуючись у своїй зростанням. Так, за січень-квітень 2016 року обсяг виробництва у вартісному вираженні виявився на 16% вищим за р/р. Згідно з даними дослідження, проведеного фахівцями компанії IndexBox, на зростання цін вплинули такі фактори, як заборона використання вторинного скла, збільшення акцизу на спирт, скорочення кількості точок реалізації слабоалкогольних напоїв (кіосків), загальна нестабільна економічна ситуація з безперервними коливаннями курсу рубля.

Обсяг виробництва пива в Росії

Серед товарних категорій основний обсяг посідає світле пиво: 1 кв. 2016 р. було вироблено понад 211 млн. дкл., що становить 96% від сукупного обсягу виробництва у натуральному вираженні. До категорії «Інші» увійшли такі види пива: безалкогольне, нефільтроване, спеціальне, темне, які в сукупності становлять 4% від обсягу виробництва в 1 кв. 2016 року. Відсутність структурних змін виробництва продукції за товарними категоріями обумовлена стійким попитом світле пиво в споживачів.

Серед найважливіших учасників ринку пива можна виділити: ТОВ "ПИВОВАРНА КОМПАНІЯ "БАЛТИКА" та ТОВ «Об'єднані Пивоварні Хейнекен» з Санкт-Петербурга, АТ "САН ІНБЕВ" з Московської області, АТ "ПИВОВАРНЯ МОСКВА-ЕФЕС" та ЗАТ " Усього ж на ринку пива діють понад сімсот великих і малих компаній. Серед іншого, на ньому досить сильні позиції регіональних брендів.

Ринок пива в Росії: географія виробництва

Найбільший обсяг виробництва серед усіх федеральних округів посідає Центральний Федеральний округ: 1 кв. 2016 року там було виготовлено 46 млн. дкл. пива, що становить 30% від сукупного обсягу. На другому місці з часткою 27% знаходиться Приволзький федеральний округ, третьому місці - Сибірський федеральний округ із часткою 17%. У сукупності на дані федеральні округи припадає 74% від обсягу виробництва в 1 кв. 2016 року, як і в 2015. Стабільний розподіл часток у сукупному обсязі виробництва показує рівномірне внутрішньорічне використання потужностей у всіх федеральних округах.

Ринок пива в Росії: прогноз розвитку

У ході реалізації заходів у рамках держпрограми «Розвиток охорони здоров'я» до 2018 року має бути досягнуто зниження споживання алкогольної продукції (у перерахунку на чистий алкоголь) із 12,5 літрів на душу населення у 2013 році до 10,6 літрів у 2018 році. Скорочення споживання росіянами алкогольної продукції вже спричинило стиснення ринку пива.

На даний час виробники алкогольної продукції відзначають скорочення обсягів продажу. Причиною стали заборона продажу алкоголю в нічний час, збільшення акцизу на спирт, скорочення кількості точок реалізації слабоалкогольних напоїв (кіосків), загальне погіршення економічної ситуації.

За оцінками IndexBox, у найближчі кілька років очікується невеликого підйому ринку пива. Сприятимуть цьому поступова адаптація російської економіки до нової економічної реальності, підвищення реальних зарплат і спад споживчого шоку останніх років.

сайт підбиває підсумки 2017 року, що запам'ятався насамперед масовим подоланням семиградусного бар'єру та відкриттям чотирьох нових виробництв. Це був плідний рік для білоруських пивоварів: за нашими, вони випустили 253 нових сортів пива(з урахуванням квасу та сидру).

Активність у 2017 році виявила 31 підприємство. Найбільше новинок випустили крафтові та контрактні броварні Taler (52 сорти), 13 Litar (24), «Точка» (21) та «Пан Качин» (17). Серед великих заводіву лідерах виявилося «Лідське піва» - 14 нових сортів, включаючи квас та радлери. У «Криниці» та «Полоцького пива» – по 7. Більшість новинок вариться у Мінську – 154 сорти. 32 нових пива було випущено в Мінській області, 25 - у Брестській. Більшість сортів вироблено стаціонарними броварнями під власними брендами – 196, лише 57 – контрактними компаніями.

Колаборації

Сім сортів пива було випущено разом кількома броварнями. Популярністю користувалися колеги з Росії: контрактна пивоварня Jungle Brewery зварила пиво разом із Heartly Brewery та Black Cat Brewery, Midnight Project Brewery взяла участь у колабораціях із Selfmade Brewery та Bottle Share, а «Точка» зварила пиво разом із Green Street Brewery. Вперше спільне пиво випустили крупний білоруський пивоварний завод та міні-пивоварня: «Новини» - результат роботи «Криниці» та «Друзів». Особняком стоїть пиво «Реал» - проект «Двинського бровара», в якому взяли участь 17 пивоварень Білорусі, Росії та України.

Стилі

У 2017 році можна було скуштувати пиво у 75 різних стилях (відповідно до класифікації Untappd). Якщо спробувати згрупувати ці дані (Поділ за категоріями в інфографіці має ілюстраційний характер), то в лідерах будуть різні варіації IPA (всього 51, включаючи American IPA - 20, Session IPA - 8, New England IPA і Black IPA - по 6). Далі йдуть табори (47 новинок, включаючи Euro Lager – 20, IPL – 4, Pilsner – 3), різні варіації елей (45 сортів, включаючи American Pale Ale – 17, Red Ale – 5, International Pale Ale – 4), а також стаути та портери (35 сортів). Якщо порівнювати дані з , можна заявити про перемогу елей над таборами. У 2016-му було випущено 60 варіацій таборів та лише 17 IPA.

Важливе місце серед новинок зайняли міцні сорти пива, які раніше практично не випускалися. П'ять із них містили 10% і більше алкоголю.

Пивзаводи

У Білорусі продовжують працювати сім пивзаводів. Найзначнішою подією стала заводу «Пивоварні Хайнекен»у Бобруйску групі компаній Oasis. З 1 лютого 2018 року підприємство працюватиме під новим юридичним найменуванням – «Бобруйский бровар». Завод продовжить випуск ліцензійного пива Heineken, але також розпочне виробництво нових сортів. Вже зараз на підприємстві працює новий головний пивовар Олексій Москаленко, який раніше працював у Московській пивоварній компанії, а два нові тестові сорти пива були в грудні.

Найактивнішим у 2017 році було «Лідське піва». Компанія випустила найбільше новинок серед великих підприємств та продажу пива на 8,2%. Частка ринку підприємства за січень-серпень 2017 року становила 23,7%. Рік для «Лідського» ознаменувався лімітованою серією пива «Мінське», приуроченою до 950-річного ювілею білоруської столиці, а також випуском найміцнішого ґатунку серед білоруського мас-маркету – «Сіті».

Намагається не зменшувати обертів завод «Криниця». Підприємство продовжило випуск лінійки «Пивна карта», представивши у 2017-му два нові сорти – та . Крім того, Криниця розширила виробництво ліцензійного пива Kaltenberg, виробництво ще двох сортів. Компанія також про зростання продажу пива за перші півроку 2017 року.

Найменше женеться за кількістю новинок пивзавод «Аліварія». Компанія обмежилася чотирма новими сортами, два з яких були випущені в рамках нової лінійки. Натомість компанія розпочала розлив бельгійського пива, частина бренду якого, як і «Аліварія», належить концерну Carlsberg.

«Двинський бровар»практично повністю відійшов від випуску нових сортів під торговою маркою. Основним джерелом новин тепер є бренд, який значиться контрактною пивоварнею. «Полоцьке пиво»в середині року вирішило одразу сім новинок, які практично ніхто не скуштував, а «Брестське пиво»Не перший рік перебуває у стадії санації і виставлено на .

Міні-пивоварні та крафтове пиво

Традиційно всі інноваційні для пивного ринку Білорусі події відбуваються за участю міні-пивоварень. Не будемо перераховувати велика кількістьновинок, відзначимо лише найважливіші події. В лютому

Незважаючи на помірковано негативні прогнози 2017 року, ринок пива незабаром може стабілізуватися. Але роки негативної динаміки призвели до того, що маркетинг все частіше зводиться до «оптимізації» та мистецтва балансування між ціною та обсягами. Збільшення ваги супермаркетів означає посилення ролі трейд-маркетингу. З цими процесами пов'язані більшість описаних тенденцій. У той же час інфляція федеральних брендів веде до пошуку смаків, каналів продажу та форматів контакту, які вносять реальну різноманітність та ускладнюють ринок пива, але вже не мають на увазі суттєвого приросту обсягів.

Крім того, найближчими роками ключовий вплив на конкурентну ситуацію надаватиме.

У другій частині статті ми розповімо, як стиль життя, впевненість у завтрашньому дні та соціальні мережі вплинули на споживання пива в Росії.

Ринок слідує за градусником

Підсумкові цифри з випуску пива у 2016 році та за перші 5 місяців 2017 року налаштовували на позитивний лад. Спочатку ринок стабілізувався, потім динаміка стала позитивною. Однак на початку літа продаж пива різко обвалився. Зростання виробництва у травні 2017 року на 6.3% змінилося спадом на 11.7% у червні.

Погода стала ключовим чинником позитивної динаміки минулого року. Різке зростання виробництва та продажу пива в липні-серпні 2016 року дозволило пивоварам якщо не вийти в плюс, то хоча б не погіршити результати попереднього року.

Низька температура у червні 2017 року різко погіршила результати першої половини 2017 року. Про негативну динаміку продажів пива в червні повідомляли федеральні та регіональні компанії, які досі розвивалися краще за ринок, та представники федеральних торгових мереж.

Зокрема, за оцінками компанії «Балтика», у першому півріччі 2017 року російський ринок пива продовжив падіння, яке становило близько 5%. Причинами негативної динаміки стали обмеження виробництва та обороту (за винятком роздрібного продажу) пива в ПЕТ-упаковці обсягом вище 1,5 л, що набуло чинності з 1 січня 2017 року, несприятливі погодні умови в окремих регіонах країни і зниження реальних доходів населення, що продовжується.

У компанії «Булгарпіво» нарікали, що «статистика реалізації продукції … у червні нічим не відрізняється від літньої погоди у центральній частині Росії. Ні літній сезон, ні сезон продажу напоїв поки що так і не розпочався. Після феєричних обсягів збуту у 2015-16 рр. нині компанія повернулася до показників 3-4-річної давності. Заради справедливості слід зауважити, що в попередні два роки весна-літо-осінь були надзвичайно теплими».

Директор з маркетингу торгової мережі «Перекресток» Дмитро Медведєв сказав RNS: «У зв'язку з холодною та дощовою погодою в європейській частині Росії у червні продажі безалкогольних напоїв, пива та морозива знизилися, але не більше ніж на 10%. У той же час ми бачимо, що популярнішим, ніж минулого літа, став міцний алкоголь».

Про зниження продажів пива та морозива у червні також розповів представник ДК «Діксі» Володимир Русанов. «У порівнянні з травнем-червнем минулого року продаж морозива та прохолодних напоївЦього року у штучному вираженні знизилися в середньому на 15%, пива – на 5%», - сказав він.

Директор з комунікацій рітейлера Auchan у Росії Марія Курносова зазначила, що за підсумками червня обсяг продажів шашликів, пива та прохолодних напоїв у магазинах Auchan знизився порівняно з минулорічним показником. «Холодне літо негативно позначилося на продажах шашликів, пива та прохолодних напоїв у магазинах компанії Auchan у Росії. За підсумками червня ці категорії показують спад продажу порівняно з аналогічним періодом 2016 року», - сказала Курносова.

За підсумками першого півріччя 2017 року динаміка виробництва все ще залишається позитивною із зростанням 1%. Однак через високу базу третього кварталу 2016 року, коли температури у низці регіонів були аномально теплими, динаміка третього кварталу 2017 року навряд чи буде позитивною. За підсумками року слід очікувати на скорочення продажів від Центрального регіону до Уралу включно. Хіба що погода знову стане спекотною або підключатимуться інші позитивні чинники.

Перехід ринку пива до рівноважного стану означає, що сезонні коливання явніше відбиватимуться на динаміці продажів, ніж раніше, коли вони були серед другорядних факторів.

Цінова міграція федеральних брендів

Останніми роками відбувся масштабний процес переміщення низки великих федеральних брендів на нижні цінові поверхи. Зумовили цей процес падіння продажів та залучення регіональними пивзаводами споживачів, які купують економічне та середньоцінове пиво.

Найбільше постраждали федеральні економічні бренди. З 2015 року різко скоротилася частка ринку пива «…» та «…» від Heineken, … від Efes, «…», «…» та «…» від Carlsberg Group, «…» від AB InBev, «…» від «Очаково ».

Тиск на економічний та середньоціновий сегменти з боку регіонального пивапризвело до ревізії у позиціонуванні сортів та брендів міжнародних компаній. Визначення «мейнстрім-сегмента», тобто. масового пива, що реалізується в роздрібній мережі, вже застосовується не до середньоцінового, а до економічного сегменту ринку.

Найбільш суттєвою ціновою міграцією у 2014-2015 роках. стало переміщення в економічний сегмент «…» та «…» - найбільших сортів, які входять до TOP-5 за обсягами продажів, але тривалий час втрачають частку ринку. Цей процес, поряд із зростанням продажів «…» від Carlsberg Group та безлічі марок регіональних виробників забезпечив стабільність економічного сегменту на роздрібному ринку пива.

Тривалий час спад продажів масових брендів був драйвером звуження середньоцінового сегмента, але тепер вакантне місце займають «преміальні» та міжнародні ліцензійні марки, які стають більш доступними за ціною.

Так, відмінне зростання з 2015 року показали три ліцензійні бренди, які помітно знизили ціну та суттєво наростили дистрибуцію: … Carlsberg Group, … від Heineken та … від Efes. Як наслідок, сьогоднішнє позиціонування … та … відповідають середньоціновому сегменту. Роздрібна ціна найбільшого ліцензійного бренду, пива..., відповідає межі середньоцінового та преміального сегментів.

Зауважимо, що компанія Efes знизила середню роздрібну ціну і на свої середньоцінові російські бренди – «…» та «…», що поряд із зростанням активності у роздрібних мережах дозволило їм збільшити частку ринку. Також стабільною була частка ринку пива "..." від Heineken.

Наслідком накладання всіх цих процесів стало зростання середньоцінового сегмента та скорочення преміального. Постраждали переважно російські бренди, які позиціонуються на межі середньоцінового та преміального сегментів. Зокрема, помітно скоротили частку ринку «…» та «…» від Carlsberg Group (зростання продажів «…» не змогло компенсувати їх обсяги). Крім того, вже довгий часскорочуються продажі "..." від AB InBev.

Брендинг крафтового масштабу

Стиснення ринку пива та надто плідна брендингова активність минулих років призвели до того, що приблизно з 2015 року лідери ринку пропонували нові сорти, побоюючись виводити нові бренди. Популярність крафтового та розливного пивасформували основний ухил у творчості маркетологів та пивоварів великих компаній.

З одного боку, продовжуються локальні запуски популярних імпортних марок. Наприклад, «МПК» у 2015 році почала виробляти японський бренд Kirin, а у березні 2016 – фінське пиво Lapin Kulta. У травні 2017 року компанія Heineken випустила бельгійський ель Affligem, який, схоже, став частиною глобального портфеля.

З іншого боку, кількість нових брендів з федеральною дистрибуцією, які були б не відомі раніше російському споживачеві, можна перерахувати на пальцях однієї руки.

Лідер ринку Carlsberg Group у 2015 році випустив пиво Neon Beer. Нова марка, очевидно, має компенсувати низхідний тренд Tuborg, оскільки їхня ціна та аудиторія загалом збігаються. Фокус на молоді та клубний стиль Neon Beer підкреслюють дизайн у стилі high tech, світіння у темряві, низька щільність пива. Частка ринку Neon Beer, за оцінками учасників ринку, досягла кількох десятих відсотка.

Також у портфелі Carlsberg Group у 2015 з'явилися кілька розливних марок Peterhof, Česky Kabanček та кілька регіональних: «Свердловське», «Заповідне» та «Самара Чеський хміль», причому дистрибуція пива «Заповідне» вийшла за межі свого регіону.

Компанія Efes, яка раніше була головним ньюсмейкером і виділялася безліччю запусків, теж стримала брендингову активність, упорядковуючи портфель і зрідка виводячи на ринок нові сорти існуючих брендів. Влітку 2015 року вона випустила середнє розливне пиво «54» з дистрибуцією, обмеженою Сибірським регіоном. 2016 пройшов без нових марок.

Натомість навесні 2017 року компанія, натхненна популярністю крафтового пива, випустила «для чоловіків» преміальне пиво «Твердий знак», зварене з хмелем Citra. До цього спроба зайти на територію крафту робилась у 2014 році з пивом «387», яке вирізнялося своїм гаражним дизайном.

Компанія Heineken, у рамках стратегії просування свого глобального портфеля у 2016 році розпочала локальне виробництво сінгапурського табору Tiger, який досі був невідомий російським споживачам. Бренд належить до преміального сегменту та поширюється у великих містах. Незважаючи на зростаючий інтерес до азіатської культури та наявність рекламної підтримки, частка ринку досягла … за підсумками 2016 року та подальші перспективи його розвитку здаються туманними.

Компанія AB InBev обмежилася випуском нових сортів існуючих брендів, випустивши додаткові лінійки «крафтових» смаків «Сибірської Корони».

Головним трендсеттером стала «Московська пивоварна компанія», яка останніми роками розширювала портфель на всіх цінових поверхах. Наслідуючи свою традицію запускати пивні марки з бекграундом, у 2015 році «МПК» повернула на ринок два відомі бренди.

Новий імпульс продажам надав ліцензійний випуск пива «Оболонь», який одразу став ключовим економічним брендом у портфелі компанії. За підсумками 2017 року частка ринку бренду може сягнути …%, що приблизно відповідає тим часам, коли «Оболонь» імпортувалася.

Іншою такою "новинкою" виявився бренд "П'ятий Океан", який, втім, змінив свій імідж. Залишаючись виразно преміальним нішевим сортом, він із табору перетворився на ель, а з мобільних танків перемістився дображивать у пляшку ємністю 0.75 літрів.

Третя новинка 2015 року – не просто пиво, а крафтовий проект «Волківська пивоварня», про який ми докладно писали у номері 2-2017.

Несподівано динамічним виявився розвиток пива «Халзан» – новинки від «Очаково», яка з'явилася у квітні 2016 року. Яскравий і досить доступний бренд, орієнтований на молодіжну аудиторію, досить швидко завоював приблизно …% ринку. Крім низької ціни, чималою мірою успішність бренду пов'язана з дотепною упаковкою, на якій зображено людину-птах із сокирою в руках на тлі гір. Він поєднує в собі образи «американської свободи», героїв із надздібностями, євразійське ім'я та популярний у пивному брендингу анімалізм.

Оптимізація асортименту

Логічним продовженням звуження ринку пива, скорочення брендингової активності та орієнтації телереклами на масові бренди стала оптимізація асортименту, з якого почали виводитись неефективні SKU, сорти та бренди. Крім того, напередодні заборони ще 2016 року почали виводитися з обігу товарні позиції ПЕТ у великій тарі.

Активніше за інших скорочували асортимент дві компанії - Carlsberg Group і Efes, у яких він здається непропорційно великий щодо частки ринку. Carlsberg Group у період зростання ринку пива прагнула бути широко представленою у всіх сегментах та форматах. Efes отримав широкий портфель брендів разом з активами SABMiller, і при цьому активно виводив на ринок нові сорти.

З федеральної роздрібної мережі фактично почали зникати не лише окремі SKU та сорти, а й досить відомі широкому споживачеві марки. Зокрема, у Efes, ймовірно, виводяться з асортименту маржинальні бренди «…» та …, а також економічні бренди … та «…» (до речі, їхні назви зникли і з сайту компанії). Carlsberg Group виводить з асортименту маржинальні бренди … та …. Ймовірно, цей перелік не повний.

AB InBev та Heineken, ймовірно, вже провели основну оптимізацію національного портфеля і тепер проводять ревізію регіональних марок. Наприклад, різко скоротилося чи припинилося виробництво пива «…» та «…» від Heineken.

Проте компанії «МПК», «Очаково» та багато регіональних пивоварень швидше розширюють, ніж скорочують свій асортимент.

Пиво та промо

Промоактивність зростає практично за всіма категоріями продуктів, і пиво намагається не відставати. Чуйність покупців до вигідних пропозицій і помітних коливань цін залишається дуже високою, що і зумовлює популярність акцій.

У 2016 році, за даними учасників ринку, частка пива, реалізованого зі знижками, зросла на кілька процентних пунктів, склавши трохи менше...% від загального обсягу роздрібного продажу категорії в супермаркетах (у 2015 році приблизно... продажу). Це менше, ніж у газованих напоїв, але трохи більше, ніж у снеків та закусок до пива.

Протягом 2016 року промоактивність наростала з початку року та досягла піку до початку осені. Певного часу вже близько ... проданого пива реалізовувалося зі знижкою. Свою роль зіграла погода, яка була дуже спекотною влітку і досить прохолодною у вересні. Пивоварам треба було реалізувати накопичені «за інерцією» надлишки пива за умов загострення цінової конкуренції.

За даними дослідницької компанії Hiper Com, пивна категорія досягла близько ... тисяч унікальних "промо" за 2016 рік. Найбільш популярними були акції "перекреслена ціна" та "негайна знижка" з частками, відповідно, … і …%. Найчастіше використовуються знижки в інтервалі від … до … %. При цьому максимальна знижка зафіксована на рівні …% за умови купона.

Промоакції для пива практично повністю обмежуються територією сучасних каналів продажу, мало зачіпаючи традиційний роздріб та канали імпульсного попиту. За даними компанії Hiper Com, за весь 2016 рік майже половина (...%) знижок в інтервалі ...-...% була відзначена в торгових мережахформат супермаркету. На другому місці йдуть дискаунтери, а на третьому – гіпермаркети.

Згідно з оцінками учасників ринку, промоактивність пивоварних компаній була пов'язана з їхньою ціновою політикою та позиціонуванням брендів. Наприклад, у 2015-2016 роках. … і … на тлі конкурентів значно активніше підвищували середні роздрібні ціни, зокрема, за рахунок зміни структури продажів. Очевидно, стурбовані збереженням рентабельності, компанії прагнули компенсувати падіння натуральних обсягів. Але для того, щоб не втратити споживачів, ... і ... активніше ніж ... і ... брали участь у акціях. Особливо залученою до цього процесу восени 2016 року... .

Втім, деякі регіональні пивзаводи, які працюють на ринку розливного пива, теж іноді були змушені залучати покупців великими знижками, встановлюючи відпускні ціни на межі рентабельності або навіть нижче за собівартість, щоб підтримати частку ринку та завантаження виробництва.

Зростання промоактивності в алкогольній категорії вже почало привертати увагу чиновників. У лютому 2017 року з ініціативою заборонити акції знижок на алкоголь виступив Володимир Сисоєв, - депутат ЛДПР Держдуми. Цю пропозицію підтримала голова Росспоживнагляду Ганна Попова. З того часу не надходило повідомлень про подальше просування ідеї заборони.

Мультипаки розпаковували

Можливість продати відразу кілька одиниць продукції та отримати додаткову площу для розміщення рекламної інформації роблять мультипаки привабливими для виробника. У Росії цей формат упаковки в переважній більшості випадків представлений пивом, розлитим в банку і перетягнутим термозбіжною плівкою. Яскрава та екологічна картонна упаковка пляшкового пива, дорога у виготовленні та складніша у розміщенні на полиці, поки що не дуже прижилася у Східній Європі.

Використання мультипаків у акції, наприклад, “3+1”, де економія очевидна споживачеві робить покупку раціональною. Однак у 2016 році більш прямолінійні акції з явною вказівкою вигоди стали основним методом стимулювання продажів (див. розділ «Пиво та промо»), витіснивши формат “3+1”. При цьому ціна пива у мультипаках практично зрівнялася із середньою ціною аналогічної кількості пива у банках.

Але чи величезні переваги дає покупка мультипака споживачеві? Не такі вже суттєві: зручність у перенесенні та компактне зберігання кількох банок пива. Покупка мультипаку сама по собі, за повною вартістю, вже мало приваблює любителів пива.

Тому поступово мультипаки почали виводитися з обігу, хоча зовсім не зникли. Найбільш активно групову упаковку використовувала компанія … для своїх масових сортів та … для пива Bud. Тому в 2016 році ці ж компанії зробили основний внесок у скорочення ринкової частки мультипаків.

Даунсайзинг за згодою

Масштабним явищем останніх став даунсайзинг - зменшення виробниками обсягу упаковки без зміни ціни. Можна було б не приділяти цьому процесу багато уваги, але даунсайсинг негативно впливає на продаж пива в натуральному вираженні і частки ринку компаній, не впливаючи, щоправда, на розмір ринку та продажу в грошах.

Для масштабного даунсайзингу сформувалися одразу кілька серйозних передумов. Це: прагнення пивоварів стримувати роздрібні ціни, але не на шкоду своєму виторгу, заборона пива в ПЕТ об'ємом понад 1.5 літрів, а також те, що люди самі поступово скорочують обсяг разового споживання пива.

За даними учасників ринку, якщо у 2014 році обсяг продажу пива у зменшеній упаковці становив близько …%, то у 2015 році в ній було продано близько …% пива, а за підсумками 2016 року – близько …%. Оскільки зменшення упаковки в середньому по ринку становить...%, то негативний внесок даунсайзингу для продажу пива за 2014-2016 роки. можна оцінити у …%.

Головними ініціаторами використання зменшеної упаковки були компанії … та …, які активно проводили даунсайзинг не лише для ПЕТ, а й банки та склопляшки. Кожна з цих компаній могла втратити приблизно …% частки ринку у натуральному вираженні протягом двох років. Найменшою мірою у процес даунсайзингу був залучений …, який активно почав зменшувати ПЕТ-упаковку у 2016 році та … (ще у 2015 році).

Розповсюдження даунсайзингу за два роки призвело до перетікання в менший обсяг близько пива в ПЕТ, приблизно ...% пива в склопляшці і трохи більше ...% пива в банку.

Пиво в ПЕТ упаковці даунсайзинг торкнувся найбільш глибоко у зв'язку з введенням обмежень на продаж пива в пляшках ємністю понад 1.5 літри, які були зменшені до 1.4-1.45 літри. Ще більший вплив справив вимушений перетік у цю тару пива з більших ПЕТ-упаковок.

Пиво в ПЕТ упаковці даунсайзинг торкнувся найбільш глибоко у зв'язку з введенням обмежень на продаж пива в пляшках ємністю понад 1.5 літри, які були зменшені до 1.4-1.45 літри. Ще більший вплив справив вимушений перетік у цю тару пива з більших ПЕТ-упаковок.

Однак повною мірою цей ефект виявиться лише за підсумками 2017 року, оскільки повна заборона на продаж набула чинності лише з другої половини року. Великі компанії заздалегідь, ще в 2016 році, почали привчати споживача до меншої тари, але нішу, що тимчасово утворилася, заповнило пиво регіональних виробників, які одноразово збільшили продажі.

На наш погляд, з точки зору реакції споживачів найбільш негативний ефект мав даунсайзинг доступного пива в ПЕТ-упаковці. Покупці такого пива часто бажають отримати найбільший обсяг продукту за свої гроші і можуть сприймати зменшення обсягу як завуальовану спробу їх обдурити. Тим більше, при покупці пива в ПЕТ, у зв'язку з різноманіттям тари, зазвичай стояло питання вибору обсягу упаковки, який додатково уточнюється. Пиво в банку та склопляшці частіше купують заради смаку та «процесу».

Цікаво, що даунсайзинг загалом збігся з тенденцією зміни споживчої поведінки. У росіян намітилася тенденція скорочення частоти та обсягів споживання пива.

З 2015 року зменшилася частка споживачів пива, які п'ють часто і дуже багато за один раз (до цього цей процес протікав повільніше). Але паралельно зросла частка «любителів», які п'ють менше за один раз і рідше. Крім того, досить швидко скорочували частоту споживання люди, які пили трохи пива.

У групу людей, які п'ють багато пива, не тільки не відбувався приплив молодих аматорів, а й спостерігався зворотний процес. Крім того, незважаючи на те, що люди з більшим доходом п'ють більше пива, але в динаміці, у групі людей, які покращили своє матеріальне становище, поступово зростав відсоток тих, хто не пив пива за звітний місяць або взагалі відмовився від алкоголю. Таким чином, і молодь, і забезпечені люди загалом не проти скорочення обсягів.

Очевидно, що ми бачимо тенденцію переходу до менших обсягів чи відмови від пива у більшості груп. Ця тенденція збігається із розширенням використання даунсайзингу виробниками пива. Однак, з урахуванням скорочення частоти споживання зменшення обсягу дає мультиплікативний ефект. Така негативна синергія і спричинила ефект скорочення ринку на кілька відсотків за останні роки, якщо розглядати споживчий аспект.

Крім даунсайзингу, обсяги пакування пива також зменшуються за рахунок зростання популярності банок ємністю 0.33 л. За даними учасників ринку, серед стандартних обсягів їхня частка зростала найшвидшими темпами у 2016 році.

Сила мереж

Докладно розвиток каналів збуту було нами розглянуто у номері 2-2017, але ми змушені ще раз повторитися щодо розвитку сучасного роздрібу, оскільки йдеться про найважливішу довгострокову тенденцію.

Торгові мережі сьогодні - не лише найбільший канал реалізації пива, а й найперспективніший, оскільки він єдиний зберігає нехай не швидке, але досить стійке зростання обсягів протягом останніх років. Падіння продажів пива у традиційних продуктових магазинах триває двозначними темпами за рахунок скорочення їхньої кількості, а також за рахунок посилення споживчого раціоналізму, що означає перехід до планових покупок у супермаркетах з метою економії часу та грошей.

Згідно зі звітами пивоварних компаній, у 2013 році через традиційні торгові формати «протікало» удвічі більше обсягів пива, ніж через мережевий роздріб. Проте заборона на реалізацію пива в кіосках та бурхливе зростання мереж протягом 2014 року змінили ситуацію на їхню користь. За підсумками 2016 року частка сучасних форматів у загальному обсязі роздрібного продажу пива знову зросла приблизно на … п.п. і досягла приблизно …%. На немережеві магазини та інший традиційний роздріб, відповідно, вже доводиться трохи більше … продажів пива.

Особливо швидко перерозподіл відбувався у першому півріччі 2016 року. Якщо в Сибіру, на Далекому Сході та на Півдні країни ще зберігається певний паритет між продажами пива в роздрібних форматах, то в Уральському та Приволзькому регіонах, не кажучи вже про Центральний та Північно-Західний, на традиційні магазини вже припадає близько …% продажів пива.

Найбільші компанії - Carlsberg, Efes та Heineken скорочували присутність у традиційних магазинах особливо швидко, за рахунок скорочення SKU та під тиском інших виробників. Зважаючи на звіти двох лідерів ринку, вони цілеспрямовано сфокусувалися на зростанні продажів у супермаркетах. Хороші результати «МПК» у 2016 році були, зокрема, досягнуті за рахунок потужного зростання в регіональному мережевому роздробі.

На противагу лідерам ринку регіональні пивзаводи досить збалансовано розвивалися у всіх каналах роздрібної торгівлі. Вони різко збільшили свою вагу у традиційних магазинах, потіснивши на полицях федеральні бренди. Те саме, але меншою мірою, відбувалося і в мережевому роздробі. Наприклад, цілий рядсередніх підприємств, серед яких «…», «…» та багато сибірських пивзаводів помітно покращили присутність в Уральському регіоні. До речі, «…» дуже досяг успіху і в інших регіонах Росії.

З одного боку, середні пивзаводи потіснили лідерів ринку в невеликих населених пунктах, де й залишилося безліч немережевих продуктових магазинів. З іншого боку, як ми вже зазначали, зростання регіональних пивоварень багато в чому відбувалося за рахунок ПЕТ-тари великого обсягу, роздрібний продаж якого влітку буде повністю заборонено. Тому невідомо, чи зможуть вони продовжити нарощувати свою частку у мережах та 2017 року.

Наприкінці 2016 року у всіх виробників з'явилася можливість посилити свою присутність у мережах, але також виник ризик втратити місце на полицях. Згідно з новими поправками до закону «Про торгівлю», мережам забороняється брати будь-які збори з постачальників, крім премії 5% за послуги або обсяг проданої продукції. У зв'язку з цим почався масовий перегляд договорів та зростання закупівельних цін із метою компенсувати недоотриманий прибуток торговців. І навіть лідерам пивного ринку не завжди вдавалося знайти компроміс та укласти договори із колишніми партнерами.

Розливне регіональне

Зростання регіональних пивоварних компаній може призупинитися лише цього року через погодні умови. Проте зміцнення позицій середніх підприємств – це довгостроковий тренд. Їх зростанню сприяють невгасаючий інтерес споживачів, розвиток спеціалізованого роздрібу і навіть місцева влада. Для них у складних економічних умовах акцизи та непрямий ефект економічної діяльності пивоварів стали важливою статтею поповнення регіональних бюджетів.

Якщо федеральні компанії змогли стабілізувати продажі за рахунок супермаркетів, то регіональні виробники у своєму розвитку покладаються на спеціалізований роздріб. Продаж пива в кегах у магазинах розливного пива – це їхній основний канал збуту, на який припадає вже майже половина продажів. Втім, зростаючий розливний сегмент все більше впливає на ринок тарованого пива, де теж набирають вагу регіональні бренди.

Згідно з переписом 2GIS, станом на липень 2017 року в 85 містах Росії налічувалося магазинів розливного пива. Лідером за кількістю торгових точок є Москва (... об'єкта), на другому місці - Санкт-Петербург (...), на третьому - Новосибірськ (...), який можна вважати батьківщиною магазинів розливного пива.

Виходячи з чисельності населення міст, включених в оцінку (65 млн. чол), у середньому на 100 000 осіб припадає спеціалізованих торгових точок. Зауважимо, що у травні 2015 року у цих містах 2GIS нарахував… магазинів розливного пива, тобто об'єктів було у…рази менше.

Виходячи з чисельності населення міст, включених в оцінку (65 млн. чол), у середньому на 100 000 осіб припадає спеціалізованих торгових точок. Зауважимо, що у травні 2015 року у цих містах 2GIS нарахував… магазинів розливного пива, тобто об'єктів було у…рази менше.

Частково такий різкий приріст кількості об'єктів щодо 2015 року можна пояснити розширенням географії перепису 2GIS за рахунок включення прилеглих невеликих населених пунктів. Крім того, до списку було додано алкомаркети, які хоч і не спеціалізуються на пиві, проте включили його до асортименту. Наприклад, одна з найбільших російських мереж «Червоне&Біле», яка агресивно розвивається та налічує вже… торгових точок. З понад 700 найменувань алкогольного асортименту компанії близько 100 одиниць – це пиво.

Незалежно від методів оцінки, швидкий приріст числа об'єктів є очевидним. І сьогодні у великих містах основна конкуренція вже йде не так між окремими точками, як між мережами магазинів. Їхні відвідувачі зазвичай непогано орієнтуються у смаках пива, віддаючи перевагу альтернативі та свіжому пиву масовим брендам з тривалим терміном зберігання. При цьому ринок розливного пива не так масштабується, скільки розвивається за рахунок збільшення числа локальних марок. Свою частку у 2016 році збільшили десятки середніх пивзаводів, які провели реконструкцію, збільшили потужності та стали помітними локальними гравцями.

Переважна більшість середніх пивзаводів більше ...% продажів припадає на домашній регіон. Концентрація на обмеженій території, відсутність пресингу з боку супермаркетів та зростання обороту дозволяли деяким середнім пивзаводам минулого року навіть знижувати роздрібні ціни на розливне пиво.

Пивні магазини намагаються по можливості формувати індивідуальну пропозицію, включаючи пиво місцевих підприємств. Тому специфіка розливного сегмента - значне варіювання асортименту від регіону до регіону. Лідируючі місця на ринку розливного пива займають сибірські виробники: "...", "...", "...", а також "...", який швидко зростає в останні роки.

Однак основне зростання продажу та частки ринку в 2016 році було досягнуто незалежними пивоварами на території від Центрального регіону до Уралу через аномально спекотну погоду (у Сибіру, навпаки, було прохолодно). У Московській області збільшила частку ринку компанія "...", на Уралі - "...", в Південному регіоні - ДК "...".

У розрізі окремих брендів можна відзначити скорочення частки ринку розливного «Жигулівського» від Heineken, у той час як зросли продажі цього народного бренду від «Жигулівського пивзаводу». У "Томського пива" зростання частки нової марки "..." відбувається на тлі скорочення "старих" брендів. Динамічно зростає продаж пива «…» від однойменної компанії, пива «…» («НЗІВ», Новосибірська область), «…» («Барнаульський Пивзавод») та десятків інших брендів.

У багатьох регіонах зріс продаж «Пивзаводу Трьохсосенського», який став однією з компаній, що найбільш динамічно зростають у минулому році, але це підприємство зробило ставку не на розливне, а на тароване пиво.

Ефект основи минулого року, найімовірніше, призведе до дзеркального відображення ситуації, тобто. не дозволить регіональним виробникам Західної частини Росії збільшити продаж за підсумками 2017 року і, можливо, призведе до зростання підприємств у Сибіру. В цьому році для оцінки ефективності роботи регіональних пивоварів варто дивитися на локальну частку ринку.

Федеральні компанії намагаються грати одному полі з регіональними пивзаводами, випускаючи нові розливні сорти. Найбільш активною на цьому полі була Carlsberg Group, яка у 2015 році відзначилася тихим запуском пива …f, а у 2016 році – пива…. Обидві марки - це нефільтроване пиво, яке розливається в кегі і поставляється в магазини розливного пива.

У 2017 році на базі Воронезької філії стартував проект «танкового пива». Спеціальний автомобіль доставляє пиво до торгових точок. Там воно зберігається у стерильних пакетах, розміщених сталевих танках об'ємом 500 літрів. На момент підготовки статті танками було обладнано 30 торгових точок у різних районах Воронежа, а до кінця липня їх планувалося встановити вже 50. Заповнюються танки сортом «Воронезьке Жигулівське». Термін зберігання пива в танку не повинен перевищувати одного місяця.

Напрямок - до бару

Зростання вантажу обмежень у роздрібній торгівлі пивом і формування традиції споживання алкоголю в HoReCa збільшують значення пивних закладів. Крім того, пивовари все активніше використовують їх як місця контакту споживачів із брендом. Можна зауважити, що ресторани, як формат, стають дедалі цікавішими для споживачів пива, пивоварів та торговців.

Зокрема, можна говорити про те, що люди поступово формують звичку споживання HoReCa. Опитування RLMS-HSE відображають довгостроковий тренд зростання частки респондентів, які п'ють алкогольні напої в барах та ресторанах (з числа вживали алкоголь). За 7 років їхня частка зросла приблизно на … п.п. і сьогодні становить близько чверті споживачів алкоголю. Нагадаємо, що опитування регулярно проводять у зимовий час.

Групи людей, які п'ють алкогольні напої у ресторані, та тих, хто їх п'ють в інших місцях, відрізняються своїм складом з погляду обсягів споживання пива. Причому відмінності існують як у статичному зрізі, так і в динаміці.

Серед тих опитаних, хто любить пити алкогольні напої в ресторанах, було менше, ніж п'ють багато пива протягом місяця. При цьому видно тенденцію зменшення частки людей, які п'ють багато.

І навпаки, серед тих, хто не п'ють пиво в ресторанах, поступово зростає частка людей, які пили багато пива протягом місяця. Як наслідок, п'ють багато пива в цій групі вже більше, ніж у завсідників барів та ресторанів.

Оскільки серед відвідувачів ресторанів більше забезпечених людей, то ця тенденція загалом відповідає іншій – випереджаючому скороченню кількості споживачів та обсягів споживання пива у групі людей з більшими доходами. Також у цю соціологічну картину добре вписується зростання популярності дорогого крафтового пива, яке п'ють у невеликих обсягах.

Інший аспект розвитку HoReCa пов'язані з інтересом виробників. Останнім часом все частіше можна чути про відкриття фірмових закладів як регіональними («Бочкарі», «Калинкіно» та ін.), так і міжнародними пивоварними компаніями.

У квітні 2017 року Efes запустив проект «танкового» пива, який поєднав у собі ідеї мобільних танків дображивания та використання горизонтальних ємностей для ресторанних пивоварень.

Непастеризоване пиво заливається в танк для доставки в бар. Там пиво без контакту з повітрям та світлом переливається у стаціонарний танк, де зберігається до семи днів. Проект танкового пива стартував із двох московських ресторанів «Козловиця». Найближчим часом планується відкриття закладів, у яких уже на етапі планування визначено місця під танкове обладнання. Згідно з повідомленням компанії, до кінця року до проекту будуть підключені ще три пивні ресторани «Козловиця» з танковим пивом.

Інший оригінальний проект 2017 року – це сезонний "Шихан Гріль Бар", який відкрила в Уфі компанія Heineken. Вона розробляла концепцію демократичного літнього бару, його інтер'єр та меню. В його основі – продукція пивоварні Heineken у Стерлітамаку і, звичайно, бренд «Шихан», на частку якого припадає близько 20% ринку пива Республіки Башкортостан.

Крім того, популяризації споживання HoReCa сприяють і підприємці, які торгують пивом. На регіональних ринках у 2014-2015 роках. сформувалася тенденція, коли замість спеціалізованих магазинів розливного пива відкриваються невеликі пивні бари. Насамперед їх поява пов'язана з введенням тимчасових обмежень на роздрібну торгівлю алкоголем. Втім, перетікання розливного пива з роздробу в громадське харчування не означає різкого збільшення кількості точок продажу.

AB InBev-Efes 2018

У серпні 2017 року AB InBev та Anadolu Efes уклали угоду про наміри щодо об'єднання своїх бізнесів на території Росії та України в рівних частках. Дане рішення стало наслідком злиття AB InBev із SABMiller, завершеного у жовтні 2016 року, коли AB InBev отримала 24% акцій турецької групи.

По завершенню операції об'єднана компанія консолідуватиме свої результати в рамках звітності Anadolu Efes. У свою чергу, AB InBev не включатиме їх у свою глобальну звітність, але враховуватиме свою частину отриманого прибутку.

Майбутня назва об'єднаної компанії – AB InBev-Efes. Рада директорів складатиметься з представників обох компаній у співвідношенні 50:50. Головою розглядається Тунджай Озільхан, голова ради директорів Anadolu Group і Anadolu Efes. Компанії принципово домовилися про призначення Дмитра Шпакова (сьогодні президента бізнес підрозділів AB InBev у Росії та Україні) на позицію президента об'єднаної компанії. Рой Корніш, Генеральний директор Efes Rus займе позицію фінансового директора.

Передбачається, що правочин може бути закритий до кінця першого півріччя 2018 року. Усі зміни набудуть чинності після закриття угоди, до цього моменту AB InBev та Anadolu Efes продовжать працювати як незалежні бізнеси.

Умови угоди про наміри не розголошуються.

Виходячи з минулого досвіду альянсу із SABMiller, а також пріоритетів AB InBev (акціонерам якої ринки Східної Європи зараз навряд чи здаються привабливими) можна очікувати, що ключову рольв об'єднаному бізнесі гратиме компанія Efes.

При простому підсумовуванні частки ринку двох компаній, на них припадатиме чверть (24.6%) продажів пива в Росії. Оскільки, за нашою оцінкою, частка ринку Efes у 2016 році становила 13,3%, а частка AB InBev – 11,4%. Позиції AB InBev тривалий час погіршувалися, а частка Efes вагалася, але останнім часом зростала. Об'єднана компанія суттєво скоротить розрив із Carlsberg Group, частка якої у 2016 році становила 31.4% і, ймовірно, скоротиться за підсумками 2017 року. Однак, зважаючи на майбутні інтеграційні процеси, навряд чи варто очікувати зміни лідера в найближчій перспективі.

При об'єднанні активів компанія отримає портфель брендів, який буде неадекватно великим навіть сумарною часткою ринку. Наприклад, у російському портфелі Carlsberg Group умовно можна нарахувати близько... великих федеральних марок, включаючи номерні сорти "Балтики". У AB InBev та Efes можна нарахувати по … таких марок. У процесі неминучої оптимізації, ймовірно, перевага надаватиметься перспективнішим брендам з великою часткою ринку, які знаходяться на верхніх цінових поверхах.

Структура продажів AB InBev та Efes за ціновими сегментами трохи відрізняється. Коли один із найбільших російських брендів – пиво «Клинське» – внаслідок тиску конкурентів мігрував в економічний сегмент пивного ринку, то й економічна частина портфеля компанії стала більшою, ніж у інших лідерів ринку. Цьому процесу у 2015 році також сприяв успішний вихід сорту «…» у невеликій ПЕТ-тарі, хоча зараз частка бренду знизилася.

У той же час, Efes спрямовано або під тиском конкурентної ситуації зменшував вагу дешевого пива у своєму портфелі, в тому числі, за рахунок скорочення числа марок, фокусуючись лише на своєму ключовому бренді «…». Тому, найімовірніше, продовжиться оптимізація та скорочення сукупної частки ринку економічних брендів, серед яких збережуться «…», «…» та об'єднане «…», а доля решти марок буде під питанням.

За рахунок активної роботи з мережевим роздрібом та вельми стриманою ціновою політикою, Efes вдалося збільшити частку ринку своїх маржинальних брендів і, відповідно, значно посилити середньоцінову та преміальну частину свого портфеля. Цілком імовірно, що ця політика буде продовжена і з об'єднаним портфелем – тобто якісь із преміальних чи середньоцінових брендів, щоб уникнути канібалізації, будуть переміщені ціновим поверхом нижче (тим більше, що в економічному сегменті з'являться «вакансії»). Приклади брендів конкурентів (… та …) показують, наскільки це може бути ефективно.

Хто і скільки п'є пива у Росії?

Добре відомо, що продаж пива чутливий до благополуччя споживачів. Але не лише доступність пива, а й стиль життя, соціалізація, впевненість у завтрашньому дні, як і багато неочевидних трендів у сукупності призводять до фундаментальних зрушень у споживанні.

Існує безліч кореляцій та статистичних залежностей між соціальними характеристиками та обсягами споживання пива. Найочевидніша пояснюється просто – відповіді респондентів на будь-які питання залежать від віку та статі, які також визначають і залучення до споживання пива.

Наприклад, згідно з останнім опитуванням RLMS-HSE, 36% чоловіків і 13% жінок у Росії пили пиво протягом попереднього місяця*. Але ще важливіше, що серед споживачів чоловіків у 5 разів більше п'ють «середньо» та «багато» пива.

* Опитування проводяться кожної зими.

Також і з віком, якщо споживча група переважно складається з людей 20-39 років, то пива, швидше за все, вона споживає більше. На цей діапазон років припадає половина споживачів пива та приблизно 2/3 обсягів споживання пива.

Таким чином, існує ядро споживачів пива – це чоловіки віком 20-39 років. Для цієї групи на підставі опитувань за останні 5 років можна говорити про тенденцію відмови від споживання алкоголю (та пива, зокрема).

Ми бачимо, що відсоток тих, хто п'є «середньо» і «багато» пива, залишається стабільним, але відбувається поступове розмиття споживання в нелояльних підгрупах, які п'ють «мало», «дуже мало» та «пробували» пиво. З кожним роком за рахунок груп, що мало п'ють, збільшується частка чоловіків 20-39 років, які взагалі не пили пиво за період оцінки.

На підставі соціологічних опитувань RLMS-HSE далі спробуємо з'ясувати причини, які вплинули на скорочення обсягів споживання пива в останні роки.

«Російський моніторинг економічного стану та здоров'я населення НДУ-ВШЕ (RLMS-HSE)», що проводиться Національним дослідницьким університетом – Вищою школою економіки та ТОО «Демоскоп» за участю Центру населення Університету Північної Кароліни в Чапел Хіллі та Інституту соціології РАН. (Сайти обстеження RLMS-HSE: http://www.hse.ru/RLMS-HSE, http://www.cpc.unc.edu/projects/RLMS-HSE)».

Програма моніторингу включає інформацію про структуру домогосподарств, сімейних бюджетах, житлові умови, стан здоров'я, якість харчування і т.д. Дослідження РМЕЗ на поточній вибірці проводиться щорічно за стандартним запитальником, що включає кілька сотень питань. Такі розгорнуті дані дозволили нам проаналізувати споживання пива у багатьох аспектах. Один важливий момент, що підвищує репрезентативність дослідження РМЕЗ, - це виключення фактора сезонності, особливо важливого для оцінки споживання пива. Усі польові опитування проводилися у «низький сезон».

У ході нашого аналізу споживачі були розбиті на 6 груп, залежно від розрахункового обсягу місячного споживання пива:

- "не пили" - опитаний вживав алкогольні напої, але відповів негативно на запитання, чи пив він пиво;

- "пробували" - обсяг місячного споживання становив менше 0.8 літра пива;

- "дуже мало" - обсяг місячного споживання становив 0.8-1.5 літра пива;

- «мало» - обсяг місячного споживання становив 1.5-2 літри пива;

- "середньо" - обсяг місячного споживання становив -2-4.5 літра пива;

- «багато» - обсяг місячного споживання становив понад 4.5 літри пива.

ЗОЖ та пиво

Здоровий спосіб життя може стати філософією, яка впливає на всі її аспекти. Але на підставі даних RLMS-HSE ми змогли оцінити лише два з них: заняття фізкультурою та відмову від куріння, а також те, як вони впливають на споживання алкоголю (та пива зокрема).

Розподіл відповідей росіян щодо занять фізкультурою та групи споживачів пива було поєднано у комбінаційних таблицях. Цілком очікувано, що люди, які щодня займалися спортом, рідше були любителями пива, ніж ті, хто взагалі не займався спортом.

Однак найбільші обсяги споживання пива були у тих, хто займався фізичними вправами середньої та високої тяжкості кілька разів на тиждень. Споживче ядро, в силу свого молодого віку, помітно більше віддане спорту, ніж середньостатистичний росіянин. Але й тут найчастіше можна було зустріти любителів пива серед тих, хто не займається спортом чи робить це рідко.

Таким чином, якщо в динаміці оцінювати вплив спорту, то можна було б очікувати, що збільшення частоти занять спортом спричинило скорочення споживання пива. Або навпаки. Таку оцінку можна зробити на підставі опитувань 2013-2016 рр., (у 2017 р. змінилися питання та поєднати нові результати зі старими стало важко).

Але дані за 2013-2016 рр. показують, що частки різних групросіян, розбитих залежно від інтенсивності занять спортом, залишалися стабільними.

Інший аспект здорового способу життя, який ми можемо проаналізувати – це відмова від куріння. Те, що куріння пов'язане зі споживанням алкоголю (зокрема пива) відомо з лонгітюдних досліджень, які нескладно знайти на PubMed, а також практики держрегулювання в ЄС.

Наприклад, заборона на куріння в HoReCa стала причиною скорочення відвідуваності пабів та продажу пива. Також і за оцінками учасників російського ринку, заборона куріння 2014 року скоротила кількість відвідувачів питних закладів майже вдвічі. Щоправда, згодом вони адаптувалися до нових правил.

Опитування RLMS-HSE відображають чіткий зв'язок між курінням та вищою ймовірністю споживання великих обсягів пива. У загальноросійській вибірці серед людей, які не пили пиво, курять лише …%. І навпаки, серед росіян, які п'ють багато пива, курять...%.

Подібна статистична залежність також очевидна для чоловіків віком 20-39 років, хоча вона більш згладжена, ніж у генеральній вибірці. Динамічна оцінка показує поступове скорочення частки курців у цій групі. 2013 року вона становила …%, а в опитуванні 2017 року – …%.

Підсумовуючи вплив ЗОЖ, ми можемо помітити, що заняття спортом навряд чи справляло прямий замісний вплив на споживання пива, оскільки поки що не стало масовим явищем. Але ми бачимо загальну тенденцію відмови від споживання тютюну та алкоголю як двох категорій, статистично пов'язаних між собою.

Зауважимо, що не останню роль у протиставленні ЗОЖ та пива відіграє державна антипивна кампанія, яка триває вже понад 10 років.

У соцмережах не наливають

Однією з головних причин споживання пива є його значення в соціальній комунікації. Важливий мотив споживання пива – привід зустрітися з друзями, обговорити щось, зробити спілкування невимушеним та «осмисленим». Але зростання активності людей у соцмережах збіглося зі зниженням популярності алкоголю (і пива зокрема). У зв'язку з цим цікаво проаналізувати дані опитувань RLMS-HSE про відвідування соцмереж різними споживчими групами. Забігаючи наперед, скажемо, що статичний зріз показує позитивний вплив відвідування соцмереж на обсяги споживання пива, а динамічний – негативний.

Загалом серед опитаних, які відповіли на запитання про споживання пива, частка відвідувачів соціальних мереж становить близько …%. Серед споживачів пива вага мережевого співтовариства набагато вища, ніж серед тих, хто не п'є. Причому можна говорити про те, що групи, що розглядаються, з часом все більше перетинаються між собою.

Найбільш активні в соцмережах споживачі пива, що «малопіють», серед них частка відвідувачів «Вконтакте», «Однокласники», Facebook, Twitter або «ЖЖ» становить …%. У міру зростання обсягів випитого пива активність знижується, але навіть серед тих, хто п'є «багато» пива - приблизно …% людей користуються соцмережами.

Відмінності ступеня залучення споживчих груп нескладно пояснити поєднанням низки соціальних і демографічних чинників.

Зрозуміло, що люди пенсійного віку, які не звикли користуватися соцмережами та практично не п'ють пива, зумовлює низький відсоток залучення групи «непитущих».

Також віковою та ґендерною специфікою нескладно пояснити порівняно високу частку активних учасників соцмереж у тих трьох групах, які «пробували», п'ють «дуже мало» або «мало» пива. Ці групи в основному сформовані дуже молодими людьми та жінками. Захопленість підлітків соцмережами очевидна. Крім того, серед любителів спілкування в інтернеті кількість жінок приблизно на …% вище, ніж кількість чоловіків. Як ми з'ясували, жінки споживають у кілька разів менше пива.

Групи п'ють «середньо» та «багато», які в Росії споживають основний обсяг пива, менше користуються мережами вже у зв'язку із соціальною специфікою. Це споживче ядро здебільшого сформоване «синіми комірцями» – людьми робітничих та будівельних професій, які користуються інтернетом рідше «білих комірців» і частіше віддають перевагу живому спілкуванню віртуального.

Характер розподілів споживчих груп окремо за трьома ключовими соціальними мережами відображає описану картину.

Мережі "Вконтакте" та "Однокласники" рівноважні з точки зору участі споживачів. Приблизно …% людей п'ють «середньо» та …% п'ють «багато» пива відвідують кожну з них. Facebook помітно відстає з цифрами: …% і …% відповідно, проте вибірка по ньому надто мала, щоб судити про розподіл споживчих груп.

Аналіз споживчих груп у динаміці показує, що початок або припинення активності в соцмережах істотно впливає на ймовірність споживання пива.

Так, серед тих, хто став користувачем соціальної мережі(або ж відновив свою активність після тривалої перерви) менше п'ють «середньо» та «багато» пива. І навпаки, у підгрупі тих, хто припинив заглядати на свої сторінки з тих чи інших причин, стає більше ключових споживачів.

Оскільки значні обсяги пива п'ють в основному чоловіки зрілого віку, то на основі опитування можна спекулювати тим, що їх відхід з реального життя» у соцесті пов'язаний із скороченням споживання пива. Але в статичному зрізі підвищена частка любителів пива серед відвідувачів соцмереж просто означає наявність у них друзів і компанії, в якій можна пити пиво, що стимулює споживання.

Група з «дуже малим» обсягом споживання пива, характерним для підліткової та жіночої аудиторії, теж має свою специфіку. Тут початок активності в соцмережах корелює з більшою ймовірністю споживання. Можливо, це просто два аспекти вільного часу.

Соціальна адаптація та пиво

Опитування ВЦВГД та RLMS-HSE показують, що серед людей, які віддають перевагу пиву іншим видам алкоголю (або тверезому способу життя), значно більше оптимістів, впевнених у завтрашньому дні, не надто схильних до рефлексії та загалом задоволених життям.

Цю статистичну залежність певною мірою можна пояснити тим, що до ядра споживачів пива не входять пенсіонери та малозабезпечені люди, у яких часто виникають проблеми з адаптацією до життя та переважає песимістичний настрій. Але і для населення в цілому між впевненістю людей у завтрашньому дні та рівнем споживання пива існує тісний зв'язок, чому є прикладом коливання споживання пива в Китаї, В'єтнамі та багатьох інших країнах.

Зокрема, дані RLMS-HSE добре відображають зв'язок між споживанням пива та відповідями на такі питання:

* Як Ви думаєте, через 12 місяців Ви і Ваша сім'я житимете краще чи гірше, ніж сьогодні? (відповідь "краще" означає більші обсяги споживання пива);

* Наскільки Вас турбує те, що Ви можете втратити роботу? (Відповідь "не турбує" означає великі обсяги).

Натомість при оцінці респондентами свого становища на соціальній драбині, найбільші обсяги споживання пива припадають не на верхні «поверхи», а на середні. Зокрема, йдеться про відповіді на запитання:

* Уявіть собі сходи з 9 ступенів, де на нижньому, першому ступені, стоять жебраки, а на вищому, дев'ятому - багаті. На якому з дев'яти ступенів сьогодні Ви особисто? (на 4 і 5 щаблях більша частка тих, хто п'є «середньо» і «багато»);

* Уявіть собі сходи, з 9 сходинок, де на нижньому щаблі стоять зовсім безправні, а на вищому - ті, у кого велика влада. На якому з дев'яти ступенів сьогодні Ви особисто? (На 4 і 5 щаблях більша частка тих, хто п'є «середньо» і «багато»).

Також цікавими є результати оцінки інтерв'юером кмітливості людей, які п'ють пиво. Тут намітилася поляризація. Групи, що п'ють «мало» і «середньо» пива, були помітно кмітливіші за «дуже мало» і «багато» пива.

Серед перерахованих чинників соціальної адаптації найбільша кореляція споживання пива була з занепокоєнням щодо можливої втрати роботи та погіршення рівня життя.

У динаміці власний прогноз респондентів щодо цих двох перспектив ставав все менш оптимістичним протягом 2013-2017 років. Тому ми можемо говорити, що вплив на споживання пива такого психологічного чинника, як упевненість у завтрашньому дні, був виражено негативним.

Структура вживання алкоголю

Скорочення споживання одних категорій алкоголю може відбуватися з допомогою перемикання «старих» і «нових» споживачів інші категорії. Наприклад, на початку нульових зростання споживання пива було пов'язане з падінням популярності горілки.

Дізнатися, чи відбувається переключення споживачів зараз, дозволяють дані RLMS-HSE, які включають відповіді на питання, які алкогольні напої пив респондент протягом місяця, що минув. У цьому перераховуються 10 різних категорій напоїв.

Оскільки коливання соціального складу людей серед усіх опитаних впливають на частку споживачів алкоголю, ми проаналізували структуру споживання за двома вибірками – 1) тих людей, які вживали якийсь алкоголь протягом місяця та 2) чоловіків віком 20-39 років, які, як було зазначено, роблять основний внесок у споживання пива.

І та, й інша вибірка відбивають загальну тенденцію – зниження частки споживачів за всіма основними категоріями алкогольних напоїв.

Для першої вибірки людей (тих, хто пили якісь алкогольні напої) відбувається досить швидке скорочення у категорії «пиво», а також різке зниження на рубежі 2014/2015 рр. у категоріях «горілка» та «сухе вино/шампанське». Також можна говорити про поступове скорочення частки тих, хто п'є дорогий міцний алкоголь і коктейлі.

Приблизно такі ж тенденції відзначаються і в підгрупі чоловіків віком 20-39 років (пивших і не пили), з тією різницею, що частка споживачів пива скорочується дедалі повільніше і, швидше, нагадує стагнацію. Відмова від горілки відбувалася не стрибкоподібно, а плавно, що, мабуть, пов'язано з меншою чутливістю до зростання роздрібних цін.

Таким чином, в обох групах скорочення споживання пива відбувалося у контексті загального зниження популярності алкоголю. Але, як ми вже зазначали, скорочення кількості споживачів не означає пропорційної зміни обсягів споживання напоїв, оскільки насамперед випадають нелояльні споживачі, які роблять невеликий внесок у загальний розвиток категорії. Крім того, у ключовій групі чоловіків віком 20-39 років зараз пиво виглядає перспективнішим за інші напої і не програє їм конкуренцію.

Таким чином, згідно з даними опитувань RLMS-HSE, скорочення ґрунтується на трьох складових - повній відмові, зниження обсягів випитого та/або скорочення частоти споживання. В останні роки до цього списку додалося зростання частки ринку пива з низьким вмістом алкоголю та безалкогольного пива.

Ознайомлювальна версія. Обсяг повної версії статті – 41 стор., 29 діагр.

Щоб отримати по e-mail повну версіюстатті в pdf, пропонуємо купити її зараз ($25, за курсом) або .

Тенденція останніх років у пивній галузі Росії - це скуповування міжнаціональними корпораціями великих та середніх регіональних виробників та витіснення тих, хто поки що залишився незалежним. Число пивзаводів безперервно зменшується. Єдина позитивна тенденція - це зростання числа міні-пивоварень. То хто ж сьогодні господар у російському пивоварстві?

1. Baltic Beverages Holding AB (BBH).

Холдинг BBH створений у 1991 році для роботи на ринку пива в країнах СНД у рівних частках фінською пивоварною групою Hartwall PLC та шведсько-норвезькою компанією Pripps-Ringnes. В даний час частка шведсько-норвезької компанії належить датській Carlsberg Breweries AS, а частка фінської пивоварної групи – англійської Scottish&Newcastle. Холдинг розпочав об'єднання своїх активів, які складаються:

1-5. ВАТ Пивоварна компанія Балтика, до якої входять 5 пивзаводів - у Санкт-Петербурзі, Тулі (колишній ТАОПіН), Ростові-на-Дону (колишня Нова Зоря), і знову відбудовані - під Самарою та в Хабаровську.

6. ВАТ Пікра з Красноярська, що у стадії об'єднання з Балтикою.

7-8. ВАТ Відень, що складається зараз із заводів у Санкт-Петербурзі та в Челябінську (колишній Золотий Урал, а до цього Челябінськпиво).

9-10. ВАТ Ярпиво з Ярославля і ВАТ пивзавод Воронезький.

Холдинг володіє третиною пивного ринку Росії, причому одній Балтиці належить чверть. Холдинг також займає значну частку ринку в Прибалтиці (Svyturys – Utenos, Saku, Aldaris), в Україні (Славутич – із заводами у Запоріжжі та Києві та Львівська пивоварня) та в Казахстані (Ірбіс).

2. Sun-Interbrew (САН Інтербрю).

2. Sun-Interbrew (САН Інтербрю).

Корпорація InBev, штаб-квартира якої знаходиться в Бельгії, утворилася в 2004 році, в результаті злиття Interbrew та Companhia de Bebidas das Americas (AmBev). Наразі вона повністю володіє компанією САН Інтербрю, яка створена для роботи на ринку пива країн СНД. Компанія у різний час придбала:

1. ВАТ БулгарХмель – Новочебоксарськ.

2. АТ "Іванівська пивоварна компанія".

3. ЗАТ "Клинський пивокомбінат".

4. ВАТ "Курська пивоварна компанія".

5. ВАТ "Пермська пивоварна компанія".

6. ВАТ "Поволжя" - Волзький.

7. ЗАТ "Росар" - Київ.

8. ЗАТ "Саранська пивоварна компанія".

Наразі завершено оформлення купівлі заводів Тінькофф у Пушкіні. І навпаки - ВАТ "Баварія" із Санкт-Петербурга було продано.

Компанія має 16% ринку пива у Росії. В Україні її справи йдуть ще успішніше, там їй належать першокласні заводи ЗАТ Десна (Чернігів), ВАТ Рогань (Харків), ВАТ Янтар (Миколаїв) та третина українського ринку пива.

3. Heineken, Нідерланди.

3. Heineken, Нідерланди.

Найбільша світова пивоварна компанія довгий час задовольнялася в Росії покупкою одного заводу в Санкт-Петербурзі - ТОВ Браво Інтернешнл (перейменований на ТОВ Пивоварня Хейнекен). Але протягом 2004-2005 років компанія почала активно скуповувати регіональних виробників і тепер їй належать:

1. Пивоварна компанія Волга у Нижньому Новгороді.

2. Комбінат пиво-безалкогольних напоївШихан у Стерлітамаку (ці два заводи куплені у ЦЕПКо, що належить Вімм-Білль-Данну, у якої залишився Москворецький пивзавод, майже відразу закритий).

3. Собол-Бір у Новосибірську (Собол-Бір – цех заводу Вінап, після його продажу Вінап зобов'язався вийти з пивного бізнесу).

4. Пивоварний завод Патра у Єкатеринбурзі.

5. Комбінат імені Степана Разіна в Санкт-Петербурзі (філії у Виборзі та Череповці залишилися за колишніми власниками і їхня доля поки не вирішена).

6. Байкальська пивоварна компанія в Іркутську (Іркутськхарчпром).

Остання купівля компанії (перебуває у стадії оформлення) - ТОВ Пивоварні Івана Таранова. У ПІТ входять три заводи:

1. Калінінград (колишній Остмарк).

2. Новотроїцьк.

3. Амур-пиво у Хабаровську.

Частка Хейнекена над ринком Росії - 11%, і з урахуванням купівлі ПІТу - 15%. У Казахстані компанія має завод Dinal.

4. Efes Beverage Group, Туреччина.

4. Efes Beverage Group, Туреччина.

Компанія побудувала два заводи Москва-Ефес - власне в Москві та філію в Ростові-на-Дону. Також їй придбали завод Амстар в Уфі. Останнє придбання - компанія Червоний Схід із заводами у Казані та Новосибірську. Ефесу належить близько 10% ринку. Компанія також мала завод в Україні (в Одесі) і зараз їй належать заводи у Молдавії (Vitanta) та Казахстані (Ефес-Караганда).

5. SABMiller, ПАР.

5. SABMiller, ПАР.

Компанія SABMiller закінчила свою реорганізацію у травні 2002 року шляхом приєднання до South African Brewery компанії Miller Brewing Company. У Росії компанії належить один завод - Калузька пивоварна компанія, але і з ним вона володіє 8% ринку і продовжує підшукувати потрібні об'єкти для покупки.

Таким чином, транснаціональним компаніям належить 85% пивного ринку Росії. Вже залишився лише один великий російський виробник- це Очаково, який має завод у Москві, побудував філії у Краснодарі та Пензі та будує філію у Тюмені. Очаково має приблизно 5% ринку пива.

* У розрахунках використовуються середні дані по Росії

Даний аналіз ринку виконано на підставі інформації з незалежних галузевих та новинних джерел, а також на підставі офіційних даних Федеральної служби державної статистики. Інтерпретація показників провадиться також з урахуванням даних, доступних у відкритих джерелах. В аналітику включені репрезентативні напрямки та показники, що забезпечують найбільш повний огляд ринку, що розглядається. Аналіз поводиться загалом РФ, і навіть у федеральним округам; Кримський федеральний округ не включений до деяких оглядів через відсутність статистичних даних.

Пиво історично одна із найбільш уживаних алкогольних напоїв у світі загалом, й у Росії країнах СНД, зокрема. Виготовляється пиво шляхом спиртового бродіння солодового сусла за допомогою пивних дріжджів, зазвичай з додаванням хмелю. Солод – продукт, який отримується шляхом пророщування злаків, головним чином ячменю. Саме ячмінний солод найчастіше використовується у виробництві пива.

Зараз біля РФ прийнято широко використовується розподіл на «живе» і звичайне пиво. При цьому під «живим» розуміється напій, який не пройшов стадію пастеризації, що, як вважається, зберігає його високі смакові якості. Через відсутність цього етапу в технологічному циклі виробництва, «живе» пиво не витримує тривалого зберігання; рекомендований термін реалізації зазвичай становить 7-10 днів. Проводиться воно, як правило, відносно невеликими регіональними пивоварнями, дистрибуція здійснюється в рамках невеликої території, щоб унеможливити тривалу за часом логістику. Протилежна ситуація з напоями, які виробляють найбільші гравці ринку. Три найбільші пивоварні компанії займають близько 60% всього ринку і володіють більш ніж 40 торговими марками. Пиво проходить повний виробничий цикл, включаючи пастеризацію, що дозволяє досягти тривалого терміну зберігання - до півроку, а в деяких випадках і більше.

Відповідно до класифікатора КВЕД, виробництво пива відноситься до однойменної групи 15.96 з поділом на категорії: пиво світле, пиво напівтемне, пиво темне, пиво нефільтроване, пиво безалкогольне і т.д. При аналізі галузі буде використано дані загалом по галузі – група 15.96.

Як основний напрям-постачальник можна розглядати групу 15.97 «Виробництво солоду», а напрямки-клієнти – 51.17.23 «Діяльність агентів з оптової торгівлі пивом», 51.34.22 «Оптова торгівля пивом», 52.25.12 «Роздрібна торгівля».

Поділ ринку між «живим» та звичайним пивомвідбувається з величезною перевагою на користь останнього, за різними оцінками від 90%/10% до 97%/3%. Проте саме «живе» пиво спричинило бум у малому підприємництві кілька років тому, коли географічна щільність точок з його продажу перевершувала всі розумні межі. За останні роки відбулося природне чищення цього напряму, сформувався певний баланс.

Готові ідеї для вашого бізнесу

Звичайне бутильоване пиво представляє інтерес для малого підприємництва переважно як частина асортименту продуктових магазинів формату «крокової доступності». Оптовою торгівлею займаються, як правило, більше великі компанії, віднести які можна швидше до середнього та великого бізнесу.

Згідно з даними Росстату, 63% пивного ринку РФ займають лише три гравці - "Балтика", "САН Інбєв" і "САБМіллер" ("Пивоварня Москва-Ефес"); їх виручка у 2014 році склала відповідно 83,3, 36,3 та 31,0 млрд. рублів. Загалом у Росії, за даними Союзу пивоварів (РСП) функціонують близько 850 заводів.

Основним тлом для розвитку ринку пивного виробництва є тиск з боку державного регулятора – за останні п'ять років ставка акцизу зросла у 6 разів (з 3 до 18 рублів за літр), а середня роздрібна вартість літра пива піднялася у період з 2012 по 2015 рік на 12 %, До 84 рублів за літр. Крім того, свій вплив надав і заборона на продаж пива через нестаціонарні торгові точки – кіоски, кіоски тощо.

![]()

З іншого боку, існує й низка факторів, що надають позитивний впливна динаміку ринку. На думку експертів, це суттєвіше зростання цін на міцний алкоголь, а також зміна культури споживання алкоголю на користь менш міцних напоїв. Рейтинг регіонів із споживання пива виглядає так:

ЦФО – 32%;

ПФО – 21%;

СФО – 14%;

УФО – 10%;

ПФО – 9%;

СЗФО – 8%;

ДФО – 4%;

СКФО – 2%.

2014 року відбулося зниження обсягів експорту російського пива – як у натуральному, так і у вартісному вираженні.

Упродовж деякого часу у Державній думі розглядається законопроект щодо обмеження використання ПЕТ-тари в обігу алкогольної продукції. Власне, крім пива, у ПЕТ розливається тільки невелика кількістьгазованих слабоалкогольних напоїв (так звані «коктейлі»), обсяг виробництва та реалізації яких незначний. Обсяг продажів пива в поліетилентерефталатній тарі в Росії становить 50% від загального обсягу. Для ринку "живого" пива - це вже понад 90% обсягу. Таким чином, ухвалення даного законопроекту позначиться насамперед на обсягах продажів – а отже й виробництва – саме «живого» пива, тобто на малому підприємництві. Великі виробникимають у своєму розпорядженні фінансові можливості для перепрофілювання виробництва; втім, це все ж таки призведе до збитків, а також до підвищення роздрібної вартості продукту.

Готові ідеї для вашого бізнесу

Ще одне нововведення – закон про підключення підприємств, що випускають понад 300 тисяч декалітрів пива, сидру чи медовухи на рік, мають до 1 липня 2016 року встановити лічильники Єдиної державної автоматизованої інформаційної системи(ЄДАІС). За задумом творців проекту, такий захід має скоротити ринок контрафактного алкоголю, а також знизити втрати бюджету, пов'язані з його зростанням. Учасники галузі сумніваються в ефективності системи та очікують зростання споживчих цін та відхід з ринку деяких гравців.

Незважаючи на те, що така система вже була випробувана в галузі виробництва лікеро-горілчаної промисловості, у пивоварінні існує ряд власних нюансів, що ускладнює просте копіювання досвіду. Наприклад, великі оптові компанії можуть відмовитися від закупівель дрібних виробників, які не підключені до системи ЄДАІС, що призведе до катастрофічного падіння їх оборотів та подальшої ліквідації.

Витрати на підключення до ЄДАВС досить вагомі. Для підприємств середньої величини вони можуть становити близько 1 млн. рублів при щорічних витратах на обслуговування облікового обладнання 300-400 тисяч рублів. Для великих пивоварних компаній витрати можуть сягати 1 млн. доларів і більше.

Розглядається законодавцями також питання ліцензування виробництва пива з єдиною метою систематизувати його облік, т.к. практика декларування продажів виявилася, з погляду регулятора, неефективною. Якщо вартість ліцензування діяльності у галузі виявиться близькою до вартості ліцензування в лікеро-горілчаній промисловості (до дев'яти мільйонів рублів), це змусить багатьох дрібних гравців залишити ринок.

Готові ідеї для вашого бізнесу

Хоча, за оцінками РСП, зараз на ринку присутні близько 850 пивоварних заводів, у Росстаті є дані про діяльність лише невеликої частини – у 2011 році звітність надали лише 74 організації, у 2012 – 71, у 2013 – 68, а у 2014 році - 64.

Рисунок 1. Динаміка основних фінансових показників галузі у 2011-2014 рр., тис. рублів.

Рисунок 2. Динаміка показників валової рентабельності та рентабельності продажів у 2011-2014 рр., %

Рисунок 3. Динаміка показників фінансової автономії у 2011-2014 рр., %

Рисунок 4. Динаміка показників виручки та прибутку у 2013-2015 (I-III квартал) рр., тис. руб.

Як видно з наведених діаграм, найкращі фінансові показники галузь продемонструвала у 2012 році, найгірші – у 2013 році. У 2014 році відбулося часткове відновлення обсягів, однак рівня 2012 року вони так і не досягли. Як і в багатьох інших галузях економіки, у 2014 році відбувся суттєвий приріст капіталу та резервів. Рентабельність продажів протягом кількох років залишається практично незмінною, а валова рентабельність витрат із 2012 року стабільно підвищується; 2014 року вона досягла 109%.

Структура пасивів показує чудову динаміку – зниження частки позикового капіталу та стабільне підвищення коефіцієнта автономії. Зниження частки позикового капіталу відбувається насамперед з допомогою довгострокових зобов'язань, частка кредитів і позик у короткострокових пасивах у своїй збільшується. Забезпеченість власними оборотними коштами, що прийняла у 2013 році негативне значення, у 2014 повернула знак «плюс», проте все ще більш ніж у 10 разів нижча за рівень 2012 року.

Що стосується 2015 року, то за перші три квартали виручка майже досягла рівня 2013 року і має всі шанси за підсумками року перевищити рівень 2014 року. Прибуток від продажу в галузі за перші три квартали 2015 року вже перевершив показники попередніх двох років.

Рисунок 5. Динаміка основних фінансових показників галузі у 2011-2014 рр., СЗФО, тис. рублів

Рисунок 6. Динаміка основних фінансових показників галузі у 2011-2014 рр., ЦФО, тис. рублів

Рисунок 7. Динаміка основних фінансових показників галузі у 2011-2014 рр., ПФО, тис. рублів

Рисунок 8. Динаміка основних фінансових показників галузі у 2011-2014 рр., ПФО, тис. рублів

Рисунок 9. Динаміка основних фінансових показників галузі у 2011-2014 рр., УФО, тис. рублів

Рисунок 10. Динаміка основних фінансових показників галузі у 2011-2014 рр., СФО, тис. рублів

Рисунок 11. Динаміка основних фінансових показників галузі у 2011-2014 рр., ДВФО, тис. рублів

Рисунок 12. Динаміка основних фінансових показників галузі у 2011-2014 рр., СКФО, тис. рублів

Динаміка показників виручки та прибутку галузі в регіонах досить різноспрямована. Проте, можна сказати, що у більшості випадків прибуток у 2014 році перевершив показники 2013 року на тлі зростання чи незначного зниження виручки.

Враховуючи галузеві особливості, клієнтом першого рівня галузі пивоваріння слід вважати оптову торгівлю пивом. Це великі торгові компанії, які здійснюють дистрибуцію за дрібними суб'єктами підприємництва: магазинами, кафе, ресторанами тощо. У ряді випадків функцію дистриб'ютора може виконувати відокремлений підрозділ пивоварної компанії.

Малюнок 13. Показники виручки групи виду КВЕД 51.34.22 у 2013-2015 (I-III кв.) рр., тис. руб.

Малюнок 14. Показники прибутку групи виду ЗКВЕД 51.34.22 у 2011-2015 (I-III кв.) рр., тис. руб.

Як видно з діаграм, оптова торгівля пивом за обома показниками демонструє суттєвий приріст до 2014 року вже за підсумками перших трьох кварталів. Прогнозувати подальше зростання, особливо такими темпами, було б занадто оптимістично, враховуючи висвітлені вище регулюючі заходи, а також перманентне зниження рівня доходів росіян.

Малюнок 15. Показники виручки групи виду КВЕД 52.25.12 у 2013-2015 (I-III кв.) рр., тис. руб.

Малюнок 16. Показники прибутку групи виду ЗКВЕД 52.25.12 у 2011-2015 (I-III кв.) рр., тис. руб.

Ситуація у роздрібній торгівлі прямо протилежна оптовій. За результатами перших трьох кварталів 2015 року вона демонструє суттєве зниження навіть у порівнянні з аналогічним періодом 2014 року, за прибутком, втім, перевищуючи результат повного 2013 року. Таку різницю можна пояснити, насамперед, тим, що, як говорилося раніше, основний обсяг роздрібної торгівлі припадає на дрібний бізнес, який до того ж підпадає під ЕНВД, який не враховує обсягу продажу конкретного продукту. Крім того, частину обсягу реалізують підприємства громадського харчування у межах власних кодів ЗКВЕД, без виділення продажу алкоголю в окрему категорію.

Технологічний процес виробництва пива включає такі основні інгредієнти як вода, солод, дріжджі, хміль. Найбільшу питому вагу у цьому процесі має солод – пророщене насіння ячменю чи пшениці. Виробництво солоду, до того ж, винесено до окремої групи ЗКВЕД. Так як крім пивоваріння, солод використовується також і у винокурінні (дистиляції), динаміка показників даної групи не повною мірою відображатиме стан пивоварної галузі.

Пивоваріння в Росії сьогодні переживає не найкращі часи. Насамперед позначаються заходи щодо контролю та обмеження виробництва та продажу пива: ЄДАІС, можливе скасування ПЕТ-тари та ліцензування діяльності, тимчасові обмеження роздрібної торгівлі, заборона на рекламу тощо. Найбільш уразливими для негативних наслідківподібних заходів є підприємства малого та середнього бізнесу – як у виробництві, так і у роздрібній торгівлі.

2015 показав приріст фінансових показників порівняно з попередніми періодами, однак у світлі нововведень у галузі чекати подальшого зростання в наступні роки не варто. Основним завданням гравців буде адаптація до умов, що змінюються, і виживання. Свою ложку дьогтю додає і загальна рецесія в економіці країни, закінчення якої найближчим часом не передбачається.

Денис Мірошниченко