ใครเป็นใครในตลาดเบียร์รัสเซีย ตลาดเบียร์ในรัสเซียกำลังหดตัว

ภาพถ่าย: © gstockstudio / Bigstockphoto

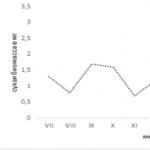

การต้มเบียร์เป็นหนึ่งในไม่กี่ภาคส่วนของอุตสาหกรรมในประเทศที่การผลิตเริ่มลดลงก่อนที่จะเกิดวิกฤติ พลวัตของการผลิตเบียร์ในช่วงห้าปีที่ผ่านมามีลักษณะเป็นตัวชี้วัดเชิงลบและการเพิ่มขึ้นเล็กน้อยในเดือนมกราคม - เมษายน 2559 ไม่ได้ให้ความมั่นใจว่าการผลิตจะยังคงเติบโตต่อไป

วิสาหกิจในรัสเซียมีแนวโน้มการผลิตเบียร์ลดลงอย่างไม่แน่นอนนับตั้งแต่ปี 2550

จากการศึกษาพบว่าในปี 2558 ดัชนีการผลิตเมื่อเทียบกับเดือนก่อนติดลบ 6 เดือนจาก 12 เดือน ผลผลิตในเดือนกุมภาพันธ์ - มีนาคม 2559 ในแง่กายภาพมีแนวโน้มเป็นบวกแต่ลดลงแล้วในเดือนหน้า

ปริมาณการผลิตต่อปีลดลงในช่วง 5 ปีที่ผ่านมา และการลดลงสะสมในปี 2558 อยู่ที่ 4% ต่อปี ตามที่ผู้เชี่ยวชาญของ IndexBox กล่าวไว้ ประการแรกปริมาณการผลิตเบียร์ที่ลดลงนั้นเกิดจากการควบคุมการขายเครื่องดื่มแอลกอฮอล์ที่ไม่สมดุลและการเก็บภาษีที่เพิ่มขึ้นของอุตสาหกรรม ในช่วงวิกฤตความต้องการที่ลดลงจากประชากรถูกเพิ่มเข้ากับปัจจัยอื่น ๆ : รายได้ที่แท้จริงของประชากรในปี 2558 ลดลง 4.9% ต่อปีและในเดือนมกราคมถึงเดือนมีนาคม 2559 - 4.1% ต่อปีมีการเปลี่ยนไป รูปแบบการบริโภคแบบประหยัด

พลวัตของการผลิตเบียร์ในรัสเซีย

พลวัตของการผลิตเบียร์ในแง่มูลค่าแตกต่างจากพลวัตของการผลิตในแง่กายภาพ โดยมีลักษณะเฉพาะคือการเติบโต ดังนั้นในเดือนมกราคม-เมษายน 2559 ปริมาณการผลิตในแง่มูลค่าจึงสูงขึ้น 16% เมื่อเทียบเป็นรายปี จากการศึกษาที่ดำเนินการโดยผู้เชี่ยวชาญของ IndexBox การเพิ่มขึ้นของราคาได้รับอิทธิพลจากปัจจัยต่างๆ เช่น การห้ามใช้แก้วรีไซเคิล การเพิ่มภาษีสรรพสามิตสำหรับเครื่องดื่มแอลกอฮอล์ การลดจำนวนจุดขายเครื่องดื่มแอลกอฮอล์ต่ำ เครื่องดื่ม (ซุ้ม) และสถานการณ์ทางเศรษฐกิจโดยทั่วไปที่ไม่แน่นอนซึ่งมีความผันผวนอย่างต่อเนื่องของอัตราแลกเปลี่ยนรูเบิล

ปริมาณการผลิตเบียร์ในรัสเซีย

ในบรรดาหมวดหมู่ผลิตภัณฑ์ ปริมาณหลักตกอยู่ที่เบียร์ไลท์: ใน 1 ตร.ม. ในปี 2559 มีการผลิต dkl มากกว่า 211 ล้าน dkl ซึ่งคิดเป็น 96% ของปริมาณการผลิตทั้งหมดในแง่กายภาพ หมวดหมู่ "อื่นๆ" รวมถึงเบียร์ประเภทต่อไปนี้: ไม่มีแอลกอฮอล์, ไม่กรอง, พิเศษ, เข้ม ซึ่งรวมกันคิดเป็น 4% ของปริมาณการผลิตใน 1 ตร.ม. 2559. การไม่มีการเปลี่ยนแปลงโครงสร้างในการผลิตผลิตภัณฑ์ตามประเภทผลิตภัณฑ์เกิดจากความต้องการเบียร์เบาในหมู่ผู้บริโภคที่มั่นคง

ผู้เข้าร่วมที่สำคัญที่สุดในตลาดเบียร์ ได้แก่ BALTIKA BREWING COMPANY LLC และ United Heineken Breweries LLC จากเซนต์ปีเตอร์สเบิร์ก, SUN INBEV JSC จากภูมิภาคมอสโก, MOSCOW-EFES BREWERY JSC และ Moscow Brewery Company CJSC " จากมอสโก โดยรวมแล้ว บริษัทขนาดใหญ่และขนาดเล็กกว่าเจ็ดร้อยแห่งดำเนินธุรกิจในตลาดเบียร์ ตำแหน่งของแบรนด์ระดับภูมิภาคค่อนข้างแข็งแกร่ง

ตลาดเบียร์ในรัสเซีย: ภูมิศาสตร์การผลิต

ปริมาณการผลิตที่ใหญ่ที่สุดในบรรดาเขตของรัฐบาลกลางทั้งหมดอยู่ที่ภาคกลาง เขตรัฐบาลกลาง: ต่อ 1 ตร.ม. ในปี 2559 มีการผลิต 46 ล้านเดซิลิตรที่นั่น เบียร์ซึ่งคิดเป็น 30% ของปริมาณทั้งหมด เขตสหพันธ์โวลก้าอยู่ในอันดับที่สองด้วยส่วนแบ่ง 27% และเขตสหพันธรัฐไซบีเรียอยู่ในอันดับที่สามด้วยส่วนแบ่ง 17% เมื่อนำมารวมกัน เขตของรัฐบาลกลางเหล่านี้คิดเป็น 74% ของการผลิตของรัสเซียในไตรมาสที่ 1 ปี 2016 และปี 2015 การกระจายหุ้นอย่างมั่นคงในปริมาณการผลิตทั้งหมดแสดงให้เห็นถึงการใช้กำลังการผลิตที่สม่ำเสมอต่อปีในเขตของรัฐบาลกลางทั้งหมด

ตลาดเบียร์ในรัสเซีย: การคาดการณ์การพัฒนา

ในการดำเนินการตามมาตรการภายใต้กรอบของโครงการของรัฐ "การพัฒนาสุขภาพ" ภายในปี 2561 การลดการบริโภคผลิตภัณฑ์เครื่องดื่มแอลกอฮอล์ (ในแง่ของแอลกอฮอล์บริสุทธิ์) ควรบรรลุจาก 12.5 ลิตรต่อคนในปี 2556 เป็น 10.6 ลิตรในปี 2561 . การลดการบริโภคเครื่องดื่มแอลกอฮอล์ของชาวรัสเซียส่งผลให้ตลาดเบียร์หดตัวแล้ว

ปัจจุบันผู้ผลิตเครื่องดื่มแอลกอฮอล์สังเกตเห็นปริมาณการขายที่ลดลง เหตุผลคือ: การห้ามขายเครื่องดื่มแอลกอฮอล์ในเวลากลางคืน, การเพิ่มภาษีสรรพสามิตสำหรับเครื่องดื่มแอลกอฮอล์, จำนวนจุดขายเครื่องดื่มแอลกอฮอล์ต่ำ (ซุ้ม) และภาวะเศรษฐกิจโดยรวมที่ถดถอยลง

ตามการประมาณการของ IndexBox คาดว่าตลาดเบียร์จะเพิ่มขึ้นเล็กน้อยในอีกไม่กี่ปีข้างหน้า สิ่งนี้จะได้รับการอำนวยความสะดวกโดยการปรับตัวของเศรษฐกิจรัสเซียอย่างค่อยเป็นค่อยไปกับความเป็นจริงทางเศรษฐกิจใหม่ การเพิ่มขึ้นของค่าจ้างที่แท้จริง และการลดลงของผู้บริโภคที่ตกใจในช่วงไม่กี่ปีที่ผ่านมา

ไซต์สรุปผลลัพธ์ของปี 2560 ซึ่งสิ่งแรกที่จำได้ก็คือการเอาชนะอุปสรรคเจ็ดองศาครั้งใหญ่และการเปิดโรงงานผลิตใหม่สี่แห่ง นี่เป็นปีที่มีผลมากที่สุดสำหรับผู้ผลิตเบียร์ชาวเบลารุส: ตามข้อมูลของเราพวกเขาปล่อยตัว เบียร์ใหม่ 253 รายการ(รวมถึง kvass และไซเดอร์)

แสดงกิจกรรมในปี 2560 31 รัฐวิสาหกิจ. ผลิตภัณฑ์ใหม่ส่วนใหญ่เปิดตัวโดยโรงเบียร์ฝีมือและสัญญา Taler (52 สายพันธุ์), 13 Litar (24), Tochka (21) และ Pan Kachyn (17) ท่ามกลาง โรงงานขนาดใหญ่ Lidskaya Piva เป็นผู้นำ - 14 สายพันธุ์ใหม่ รวมถึง kvass และ radlers “ Krynitsa” และ “Polotsk Beer” มีอย่างละ 7 อัน ผลิตภัณฑ์ใหม่ส่วนใหญ่ผลิตในมินสค์ - 154 สายพันธุ์ มีการเปิดตัวเบียร์ใหม่ 32 รายการในภูมิภาคมินสค์ และ 25 รายการในภูมิภาคเบรสต์ พันธุ์ส่วนใหญ่ผลิตโดยโรงเบียร์แบบอยู่กับที่ภายใต้แบรนด์ของตนเอง - 196 แห่งและเพียง 57 แห่งโดยบริษัทสัญญา

ความร่วมมือ

เบียร์เจ็ดแห่งได้รับการปล่อยตัวร่วมกันโดยโรงเบียร์หลายแห่ง เพื่อนร่วมงานจากรัสเซียได้รับความนิยม: โรงเบียร์ตามสัญญา Jungle Brewery ผลิตเบียร์ร่วมกับ Heartly Brewery และ Black Cat Brewery, Midnight Project Brewery ร่วมมือกับ Selfmade Brewery และ Bottle Share และ Tochka ผลิตเบียร์ร่วมกับ Green Street Brewery เป็นครั้งแรกที่โรงเบียร์เบลารุสขนาดใหญ่และโรงเบียร์ขนาดเล็กผลิตเบียร์ร่วมกัน: "" เป็นผลมาจากผลงานของ "Krynitsa" และ "Friends" เบียร์ "" มีความโดดเด่น - โครงการของ Dvinsky Brewery ซึ่งมีโรงเบียร์ 17 แห่งจากเบลารุส รัสเซีย และยูเครนเข้าร่วม

สไตล์

ในปี 2017 มีเบียร์ให้เลือกลองถึง 75 สไตล์ (จำแนกตาม Untappd) หากคุณพยายามจัดกลุ่มข้อมูลนี้ (การแบ่งออกเป็นหมวดหมู่ในอินโฟกราฟิกมีไว้เพื่อการอธิบายเท่านั้น)จากนั้นผู้นำจะมี IPA หลากหลายรูปแบบ (รวมทั้งหมด 51 รายการ รวมถึง American IPA - 20, Session IPA - 8, New England IPA และ Black IPA - อย่างละ 6 รายการ) ถัดมาเป็นลาเกอร์ (ผลิตภัณฑ์ใหม่ 47 รายการ รวมถึง Euro Lager - 20, IPL - 4, Pilsner - 3), เบียร์หลากหลายรูปแบบ (45 สายพันธุ์ รวมถึง American Pale Ale - 17, Red Ale - 5, International Pale Ale - 4) เช่นเดียวกับสเตาท์และลูกหาบ (35 สายพันธุ์) หากเราเปรียบเทียบข้อมูลด้วย เราก็สามารถประกาศชัยชนะของเบียร์เอลเหนือลาเกอร์ได้ ในปี 2016 มีการเปิดตัวลาเกอร์ 60 รูปแบบและมี IPA เพียง 17 รายการเท่านั้น

เบียร์รสชาติเข้มข้นซึ่งแทบไม่เคยผลิตมาก่อน ครองตำแหน่งสำคัญในบรรดาผลิตภัณฑ์ใหม่ ห้าคนมีแอลกอฮอล์ตั้งแต่ 10% ขึ้นไป

โรงเบียร์

โรงเบียร์เจ็ดแห่งยังคงเปิดดำเนินการในเบลารุส เหตุการณ์ที่สำคัญที่สุดคือโรงงาน “โรงเบียร์ไฮเนเก้น”ในกลุ่มบริษัท Bobruisk Oasis ตั้งแต่วันที่ 1 กุมภาพันธ์ 2018 องค์กรจะดำเนินงานภายใต้ชื่อทางกฎหมายใหม่ - "Bobruisk Brovar" โรงงานแห่งนี้จะยังคงผลิตเบียร์ไฮเนเก้นที่ได้รับใบอนุญาตต่อไป แต่จะเริ่มผลิตเบียร์พันธุ์ใหม่ด้วย บริษัทมีหัวหน้าผู้ผลิตเบียร์คนใหม่อยู่แล้ว Alexey Moskalenko ซึ่งเคยทำงานที่ Moscow Brewing Company และเบียร์ทดสอบใหม่ 2 รายการได้เปิดตัวในเดือนธันวาคม

ที่มีการใช้งานมากที่สุดในปี 2560 คือ "ลิดสก้า ปิวา". บริษัทเปิดตัวผลิตภัณฑ์ใหม่มากที่สุดในกลุ่มองค์กรขนาดใหญ่และมียอดขายเบียร์ถึง 8.2% ส่วนแบ่งการตลาดของบริษัทในช่วงเดือนมกราคม-สิงหาคม 2560 อยู่ที่ 23.7% ปีของ "Lіdskag" ถูกทำเครื่องหมายด้วยเบียร์ "Menskae" รุ่นลิมิเต็ดซึ่งอุทิศให้กับวันครบรอบ 950 ปีของเมืองหลวงเบลารุสตลอดจนการเปิดตัวความหลากหลายที่แข็งแกร่งที่สุดในตลาดมวลชนเบลารุส - ""

โรงงานพยายามไม่ชะลอตัวลง “กรินิตซา”. บริษัท ยังคงผลิตกลุ่มผลิตภัณฑ์ "เบียร์การ์ด" โดยแนะนำสองสายพันธุ์ใหม่ในปี 2560 - และ นอกจากนี้ Krynitsa ยังได้ขยายการผลิตเบียร์ Kaltenberg ที่ได้รับใบอนุญาตโดยผลิตเบียร์อีก 2 สายพันธุ์ บริษัทยังรายงานการเติบโตของยอดขายเบียร์ในช่วง 6 เดือนแรกของปี 2560

โรงเบียร์มีโอกาสน้อยที่จะไล่ตามจำนวนผลิตภัณฑ์ใหม่ “อลิวาริยา”. บริษัทจำกัดตัวเองไว้ที่สี่สายพันธุ์ใหม่ ซึ่งสองสายพันธุ์ได้รับการปล่อยตัวออกมาโดยเป็นส่วนหนึ่งของกลุ่มผลิตภัณฑ์ใหม่ แต่บริษัทเริ่มบรรจุเบียร์เบลเยียมซึ่งเป็นส่วนหนึ่งของแบรนด์ เช่น Alivarya ที่เป็นข้อกังวลของ Carlsberg

"ดวินสกี้ โบรวาร์"เกือบจะละทิ้งการเปิดตัวพันธุ์ใหม่ภายใต้แบรนด์ของตัวเองเกือบทั้งหมด แหล่งข่าวหลักในขณะนี้คือแบรนด์ซึ่งมีรายชื่อเป็นผู้ผลิตเบียร์ตามสัญญา "เบียร์โปลอตสค์"ในช่วงกลางปีฉันตัดสินใจเลือกผลิตภัณฑ์ใหม่เจ็ดรายการในคราวเดียวซึ่งแทบไม่มีใครลองเลยและ “เบียร์เบรสต์”อยู่ระหว่างการปรับปรุงใหม่มาหลายปีแล้วและได้จัดแสดงไว้แล้ว

โรงเบียร์ขนาดเล็กและคราฟต์เบียร์

ตามเนื้อผ้า กิจกรรมนวัตกรรมทั้งหมดสำหรับตลาดเบียร์ในเบลารุสเกิดขึ้นโดยการมีส่วนร่วมของโรงเบียร์ขนาดเล็ก เราจะไม่แสดงรายการ เป็นจำนวนมากผลิตภัณฑ์ใหม่เราจะบันทึกเฉพาะเหตุการณ์ที่สำคัญที่สุดเท่านั้น ในเดือนกุมภาพันธ์

แม้จะมีการคาดการณ์เชิงลบปานกลางสำหรับปี 2560 แต่ตลาดเบียร์ก็อาจจะทรงตัวในไม่ช้า แต่หลายปีแห่งการเปลี่ยนแปลงเชิงลบ ส่งผลให้การตลาดลดน้อยลงเหลือเพียง "การเพิ่มประสิทธิภาพ" และศิลปะแห่งการรักษาสมดุลระหว่างราคาและปริมาณ น้ำหนักที่เพิ่มขึ้นของซูเปอร์มาร์เก็ตหมายถึงบทบาทที่แข็งแกร่งยิ่งขึ้นสำหรับการตลาดเพื่อการค้า แนวโน้มที่อธิบายไว้ส่วนใหญ่เกี่ยวข้องกับกระบวนการเหล่านี้ ในเวลาเดียวกัน อัตราเงินเฟ้อของแบรนด์ของรัฐบาลกลางนำไปสู่การค้นหารสนิยม ช่องทางการขาย และรูปแบบการติดต่อที่นำเสนอความหลากหลายที่แท้จริง และทำให้ตลาดเบียร์ซับซ้อนขึ้น แต่ไม่ได้หมายความถึงปริมาณที่เพิ่มขึ้นอย่างมีนัยสำคัญอีกต่อไป

นอกจากนี้ในปีต่อๆ ไป อิทธิพลสำคัญต่อสถานการณ์การแข่งขันจะเป็นอย่างไร

ในส่วนที่สองของบทความ เราจะบอกคุณว่าไลฟ์สไตล์ ความมั่นใจในอนาคต และโซเชียลเน็ตเวิร์กมีอิทธิพลต่อการบริโภคเบียร์ในรัสเซียอย่างไร

ตลาดติดตามเทอร์โมมิเตอร์

ตัวเลขการผลิตเบียร์ขั้นสุดท้ายในปี 2559 และ 5 เดือนแรกของปี 2560 เป็นบวก ในตอนแรกตลาดมีความเสถียร จากนั้นการเปลี่ยนแปลงก็เริ่มเป็นบวก อย่างไรก็ตาม ในช่วงต้นฤดูร้อน ยอดขายเบียร์ลดลง การเติบโตของการผลิตในเดือนพฤษภาคม 2560 อยู่ที่ 6.3% ตามมาด้วยการลดลง 11.7% ในเดือนมิถุนายน

สภาพอากาศเป็นปัจจัยสำคัญในการเปลี่ยนแปลงเชิงบวกในปีที่แล้ว การเพิ่มขึ้นอย่างรวดเร็วของการผลิตและการขายเบียร์ในเดือนกรกฎาคมถึงสิงหาคม 2559 ทำให้ผู้ผลิตเบียร์หากไม่ได้รับผลกำไรอย่างน้อยก็ไม่ทำให้ผลประกอบการของปีที่แล้วแย่ลง

อุณหภูมิที่ต่ำในเดือนมิถุนายน 2560 ทำให้ผลประกอบการครึ่งแรกของปี 2560 แย่ลงอย่างมาก บริษัทของรัฐบาลกลางและระดับภูมิภาคซึ่งยังคงพัฒนาอยู่ รายงานการเปลี่ยนแปลงเชิงลบของยอดขายเบียร์ในเดือนมิถุนายน ดีกว่าตลาดและตัวแทนเครือข่ายค้าปลีกของรัฐบาลกลาง

โดยเฉพาะอย่างยิ่งตามการประมาณการของ บริษัท Baltika ในช่วงครึ่งแรกของปี 2560 ตลาดเบียร์รัสเซียยังคงลดลงอย่างต่อเนื่องหรือประมาณ 5% สาเหตุของการเปลี่ยนแปลงเชิงลบคือข้อ จำกัด ในการผลิตและการหมุนเวียน (ยกเว้นการขายปลีก) ของเบียร์ในบรรจุภัณฑ์ PET ที่สูงกว่า 1.5 ลิตรซึ่งมีผลบังคับใช้เมื่อวันที่ 1 มกราคม 2017 สภาพอากาศที่ไม่เอื้ออำนวยในบางภูมิภาคของประเทศและการดำเนินไปอย่างต่อเนื่อง รายได้ที่แท้จริงของประชากรลดลง

บริษัท Bulgarpivo บ่นว่า “สถิติการขายผลิตภัณฑ์ ... ในเดือนมิถุนายนไม่แตกต่างจากสภาพอากาศฤดูร้อนทางตอนกลางของรัสเซีย ทั้งฤดูร้อนและฤดูการขายเครื่องดื่มยังไม่เริ่มต้น หลังจากมียอดขายที่น่าหลงใหลในปี 2558-2559 ปัจจุบันบริษัทได้กลับมาสู่ระดับเมื่อ 3-4 ปีที่แล้วแล้ว หากพูดตามตรง ควรสังเกตว่าในช่วงสองปีที่ผ่านมา ฤดูใบไม้ผลิ-ฤดูร้อน-ฤดูใบไม้ร่วงมีอากาศอบอุ่นผิดปกติ”

ผู้อำนวยการฝ่ายการตลาดของเครือข่ายค้าปลีก Perekrestok Dmitry Medvedev กล่าวกับ RNS ว่า “เนื่องจากสภาพอากาศหนาวเย็นและฝนตกในพื้นที่ยุโรปของรัสเซียในเดือนมิถุนายน ยอดขายน้ำอัดลม เบียร์ และไอศกรีมจึงลดลง แต่ไม่เกิน 10% ขณะเดียวกันก็เห็นว่าได้รับความนิยมมากกว่าช่วงซัมเมอร์ที่แล้ว แอลกอฮอล์เข้มข้น».

ตัวแทนของกลุ่ม บริษัท Dixy Vladimir Rusanov ยังพูดถึงยอดขายเบียร์และไอศกรีมที่ลดลงในเดือนมิถุนายน “เมื่อเทียบกับเดือนพฤษภาคม-มิถุนายนปีที่แล้ว ยอดขายไอศกรีมและ น้ำอัดลมในปีนี้ในแง่ของหน่วยลดลงเฉลี่ย 15% เบียร์ - 5%” เขากล่าว

Maria Kurnosova ผู้อำนวยการฝ่ายสื่อสารของผู้ค้าปลีก Auchan ในรัสเซียตั้งข้อสังเกตว่า ณ สิ้นเดือนมิถุนายน ยอดขายเคบับ เบียร์ และน้ำอัดลมในร้าน Auchan ลดลงเมื่อเทียบกับปีที่แล้ว “ฤดูร้อนที่หนาวเย็นส่งผลเสียต่อยอดขายเคบับ เบียร์ และเครื่องดื่มในร้าน Auchan ในรัสเซีย ณ สิ้นเดือนมิถุนายน หมวดหมู่เหล่านี้แสดงยอดขายที่ลดลงเมื่อเทียบกับช่วงเดียวกันของปี 2559” Kurnosova กล่าว

จากผลการดำเนินงานครึ่งปีแรกของปี 2560 พลวัตของการผลิตยังคงเป็นบวก โดยเพิ่มขึ้น 1% อย่างไรก็ตาม เนื่องจากฐานที่สูงในไตรมาสที่สามของปี 2559 เมื่ออุณหภูมิในหลายภูมิภาคมีความอบอุ่นผิดปกติ การเปลี่ยนแปลงของไตรมาสที่สามของปี 2560 จึงไม่น่าจะเป็นบวก ในตอนท้ายของปี เราควรคาดหวังว่ายอดขายจากภูมิภาคกลางไปจนถึงเทือกเขาอูราลจะลดลง เว้นแต่ว่าอากาศจะร้อนขึ้นอีกครั้งหรือมีปัจจัยบวกอื่น ๆ เข้ามาเกี่ยวข้อง

การเปลี่ยนแปลงของตลาดเบียร์สู่สภาวะสมดุลหมายความว่าความผันผวนตามฤดูกาลจะสะท้อนให้เห็นในการเปลี่ยนแปลงของการขายได้ชัดเจนมากขึ้นกว่าเมื่อก่อน ซึ่งเป็นปัจจัยรอง

การโยกย้ายราคาของแบรนด์ของรัฐบาลกลาง

ในช่วงไม่กี่ปีที่ผ่านมา มีกระบวนการขนาดใหญ่ในการย้ายแบรนด์ของรัฐบาลกลางขนาดใหญ่จำนวนมากให้ลดราคาลง กระบวนการนี้เกิดจากยอดขายที่ลดลงและการดึงดูดของผู้บริโภคเบียร์ระดับภูมิภาคที่ซื้อเบียร์ราคาประหยัดและราคากลาง

แบรนด์เศรษฐกิจของรัฐบาลกลางได้รับผลกระทบอย่างเห็นได้ชัดมากที่สุด ตั้งแต่ปี 2015 ส่วนแบ่งการตลาดเบียร์ "..." และ "..." จาก Heineken, ... จาก Efes, "...", "..." และ "..." จาก Carlsberg Group " ..." จาก AB InBev, "..." จาก Ochakovo "

แรงกดดันต่อเศรษฐกิจและกลุ่มราคากลางจาก เบียร์ระดับภูมิภาคนำไปสู่การแก้ไขการวางตำแหน่งความหลากหลายและแบรนด์ของบริษัทต่างประเทศ คำจำกัดความของ "ส่วนกระแสหลัก" เช่น เบียร์มวลชนซึ่งขายในเครือข่ายค้าปลีกไม่สามารถใช้กับราคากลางได้อีกต่อไป แต่ใช้กับกลุ่มเศรษฐกิจของตลาด

การย้ายราคาที่สำคัญที่สุดคือในปี 2557-2558 มีการเคลื่อนย้ายไปยังกลุ่มประหยัด "..." และ "..." ซึ่งเป็นพันธุ์ที่ใหญ่ที่สุดที่รวมอยู่ใน TOP-5 ในแง่ของปริมาณการขาย แต่สูญเสียส่วนแบ่งการตลาดมาเป็นเวลานาน กระบวนการนี้ควบคู่ไปกับการเติบโตของยอดขาย "..." จากกลุ่ม Carlsberg และผู้ผลิตระดับภูมิภาคหลายแบรนด์ทำให้มั่นใจถึงเสถียรภาพของกลุ่มเศรษฐกิจในตลาดค้าปลีกเบียร์

เป็นเวลานานแล้วที่การลดลงของยอดขายของแบรนด์จำนวนมากเป็นตัวผลักดันให้กลุ่มราคากลางแคบลง แต่ตอนนี้ที่ว่างถูกครอบครองโดย "พรีเมียม" และแบรนด์ที่ได้รับอนุญาตจากต่างประเทศซึ่งมีราคาไม่แพงเช่นกัน

ดังนั้นแบรนด์ที่ได้รับอนุญาตสามแบรนด์จึงแสดงการเติบโตที่ยอดเยี่ยมตั้งแต่ปี 2558 ซึ่งทำให้ราคาลดลงอย่างมากและการกระจายสินค้าเพิ่มขึ้นอย่างมาก: ... Carlsberg Group, ... จาก Heineken และ ... จาก Efes เป็นผลให้ตำแหน่งของ ... และ ... ในปัจจุบันสอดคล้องกับกลุ่มราคากลาง ราคาขายปลีกของแบรนด์ลิขสิทธิ์ที่ใหญ่ที่สุด เบียร์... สอดคล้องกับขอบเขตระหว่างกลุ่มราคากลางและพรีเมียม

โปรดทราบว่าบริษัท Efes ยังได้ลดราคาขายปลีกโดยเฉลี่ยสำหรับแบรนด์รัสเซียราคากลาง – “…” และ “…” ซึ่งเมื่อรวมกับกิจกรรมที่เพิ่มขึ้นในเครือข่ายค้าปลีก ทำให้พวกเขาสามารถเพิ่มตลาดได้ แบ่งปัน. ส่วนแบ่งการตลาดเบียร์ “...” จากไฮเนเก้นก็ทรงตัวเช่นกัน

ผลลัพธ์ของการทับซ้อนกันของกระบวนการทั้งหมดเหล่านี้คือการเติบโตของกลุ่มราคากลางและการลดลงของกลุ่มพรีเมี่ยม ผู้ที่ได้รับผลกระทบส่วนใหญ่เป็นแบรนด์รัสเซียซึ่งวางตำแหน่งอยู่ระหว่างกลุ่มราคากลางและกลุ่มพรีเมียม โดยเฉพาะอย่างยิ่ง ส่วนแบ่งการตลาดของ "..." และ "..." จาก Carlsberg Group ลดลงอย่างมาก (การเติบโตของยอดขาย "..." ไม่สามารถชดเชยปริมาณได้) ยิ่งไปกว่านั้นแล้ว เวลานานยอดขาย “…” จาก AB InBev กำลังลดลง

การสร้างแบรนด์ในระดับงานฝีมือ

การบีบตัวของตลาดเบียร์และกิจกรรมการสร้างแบรนด์ที่มีผลมากเกินไปในช่วงหลายปีที่ผ่านมานำไปสู่ความจริงที่ว่าตั้งแต่ประมาณปี 2558 ผู้นำตลาดได้นำเสนอเบียร์พันธุ์ใหม่โดยกลัวที่จะแนะนำแบรนด์ใหม่ ความนิยมของคราฟต์เบียร์และ เบียร์สดก่อให้เกิดอคติหลักในความคิดสร้างสรรค์ของนักการตลาดและผู้ผลิตเบียร์ของบริษัทขนาดใหญ่

ในด้านหนึ่ง การเปิดตัวแบรนด์นำเข้ายอดนิยมในท้องถิ่นยังคงดำเนินต่อไป ตัวอย่างเช่นในปี 2558 MPK เริ่มผลิตแบรนด์ Kirin ของญี่ปุ่นและในเดือนมีนาคม 2559 เบียร์ฟินแลนด์ Lapin Kulta ในเดือนพฤษภาคม ปี 2017 ไฮเนเก้นได้เปิดตัว Affligem ซึ่งเป็นเบียร์เอลเบลเยียม ซึ่งดูเหมือนจะกลายเป็นส่วนหนึ่งของผลงานระดับโลกของบริษัท

ในทางกลับกัน จำนวนแบรนด์ใหม่ที่มีการจัดจำหน่ายของรัฐบาลกลางซึ่งผู้บริโภคชาวรัสเซียไม่รู้จักก่อนหน้านี้สามารถนับได้ด้วยมือเดียว

ผู้นำตลาด Carlsberg Group เปิดตัว Neon Beer ในปี 2558 แบรนด์ใหม่ควรชดเชยแนวโน้มขาลงของ Tuborg อย่างเห็นได้ชัด เนื่องจากโดยทั่วไปราคาและกลุ่มเป้าหมายจะเท่ากัน การมุ่งเน้นไปที่วัยรุ่นและสไตล์คลับของ Neon Beer เน้นไปที่การออกแบบที่มีเทคโนโลยีขั้นสูง การเรืองแสงในที่มืด และความถ่วงจำเพาะของเบียร์ต่ำ จากข้อมูลของผู้เข้าร่วมตลาด ส่วนแบ่งการตลาดของ Neon Beer สูงถึงหลายสิบเปอร์เซ็นต์

นอกจากนี้ในพอร์ตโฟลิโอของกลุ่ม Carlsberg ในปี 2558 มีแบรนด์ร่างหลายแบรนด์ Peterhof, Šesky Kabanček และแบรนด์ระดับภูมิภาคหลายแห่งปรากฏขึ้น: "Sverdlovskoye", "Zapovednoye" และ "Samara Czech Hop" และการจำหน่ายเบียร์ "Zapovednoye" ไปไกลกว่าภูมิภาคของตน

Efes ซึ่งเคยเป็นนักข่าวหลักและโดดเด่นจากการเปิดตัวหลายครั้ง ยังทำหน้าที่ดูแลกิจกรรมการสร้างแบรนด์ ปรับปรุงพอร์ตโฟลิโอ และแนะนำแบรนด์ใหม่ๆ ที่มีอยู่ออกสู่ตลาดเป็นครั้งคราว ในฤดูร้อนปี 2558 บริษัทได้เปิดตัวเบียร์สดราคากลาง "54" โดยจำหน่ายเฉพาะภูมิภาคไซบีเรียเท่านั้น ปี 2559 ผ่านไปโดยไม่มีแบรนด์ใหม่

แต่ในฤดูใบไม้ผลิปี 2560 บริษัท ซึ่งได้รับแรงบันดาลใจจากความนิยมของคราฟต์เบียร์ได้เปิดตัวเบียร์พรีเมี่ยม "สำหรับผู้ชายที่เป็นที่ยอมรับ" "Terdy Znak" ซึ่งต้มด้วยฮ็อป Citra ก่อนหน้านี้มีความพยายามที่จะเข้าสู่อาณาเขตงานฝีมือในปี 2014 ด้วยเบียร์ “387” ซึ่งโดดเด่นด้วยการออกแบบโรงรถ

ในปี 2559 ไฮเนเก้นได้เริ่มการผลิตเบียร์ไทเกอร์ลาเกอร์ในสิงคโปร์ ซึ่งเป็นส่วนหนึ่งของกลยุทธ์ในการส่งเสริมพอร์ตโฟลิโอของบริษัททั่วโลก ซึ่งจนถึงปัจจุบันยังไม่ทราบแน่ชัด ผู้บริโภคชาวรัสเซีย. แบรนด์นี้อยู่ในกลุ่มพรีเมียมและจำหน่ายในเมืองใหญ่ แม้จะมีความสนใจในวัฒนธรรมเอเชียเพิ่มมากขึ้นและความพร้อมในการสนับสนุนการโฆษณา แต่ส่วนแบ่งการตลาดก็สูงถึง ... ณ สิ้นปี 2559 และแนวโน้มเพิ่มเติมสำหรับการพัฒนาดูเหมือนจะคลุมเครือ

AB InBev จำกัดตัวเองด้วยการเปิดตัวแบรนด์ใหม่ที่มีอยู่ โดยปล่อยไลน์ผลิตภัณฑ์ "งานฝีมือ" เพิ่มเติมของ Sibirskaya Korona

ผู้นำเทรนด์หลักคือ Moscow Brewing Company ซึ่งในช่วงไม่กี่ปีที่ผ่านมาได้ขยายพอร์ตโฟลิโอในทุกระดับราคา ตามธรรมเนียมในการเปิดตัวแบรนด์เบียร์ที่มีภูมิหลัง ในปี 2558 MPK ได้นำแบรนด์ที่มีชื่อเสียงสองแบรนด์ออกสู่ตลาด

แรงผลักดันใหม่ในการขายได้มาจากการเปิดตัวเบียร์ Obolon ที่มีลิขสิทธิ์ ซึ่งกลายเป็นแบรนด์ราคาประหยัดที่สำคัญในพอร์ตโฟลิโอของบริษัทในทันที ณ สิ้นปี 2560 ส่วนแบ่งการตลาดของแบรนด์อาจถึง ...% ซึ่งใกล้เคียงกับเวลาที่นำเข้า Obolon

"ผลิตภัณฑ์ใหม่" อีกประการหนึ่งคือแบรนด์ "Fifth Ocean" ซึ่งเปลี่ยนภาพลักษณ์ไป โดยยังคงความหลากหลายเฉพาะกลุ่มระดับพรีเมี่ยมไว้อย่างชัดเจน โดยได้เปลี่ยนจากเบียร์ลาเกอร์เป็นเบียร์เอล และจากถังเคลื่อนที่เปลี่ยนเป็นการหมักเป็นขวดขนาด 0.75 ลิตร

ผลิตภัณฑ์ใหม่ที่สามของปี 2558 ไม่ใช่แค่เบียร์ แต่เป็นโครงการงานฝีมือ "Volkovskaya Brewery" ซึ่งเราเขียนโดยละเอียดในฉบับที่ 2-2017

การพัฒนาเบียร์ Khalzan ซึ่งเป็นผลิตภัณฑ์ใหม่จาก Ochakovo ซึ่งปรากฏในเดือนเมษายน 2559 กลายเป็นเรื่องไดนามิกอย่างไม่คาดคิด แบรนด์ที่สดใสและราคาไม่แพงมาก มุ่งเป้าไปที่ผู้ชมที่เป็นวัยรุ่น สามารถพิชิตตลาดได้ประมาณ ...% อย่างรวดเร็ว นอกเหนือจากราคาที่ต่ำแล้ว ความสำเร็จของแบรนด์ยังส่วนใหญ่มาจากบรรจุภัณฑ์ที่มีไหวพริบซึ่งแสดงให้เห็นนกที่มีขวานอยู่ในมือโดยมีฉากหลังเป็นภูเขา เป็นการผสมผสานภาพของ "อิสรภาพของอเมริกา" วีรบุรุษที่มีพลังพิเศษ ชื่อยูเรเชียน และสัตว์นิยม ซึ่งเป็นที่นิยมในการสร้างแบรนด์เบียร์

การเพิ่มประสิทธิภาพการแบ่งประเภท

ความต่อเนื่องเชิงตรรกะของการจำกัดตลาดเบียร์ให้แคบลง การลดกิจกรรมการสร้างแบรนด์ และการมุ่งเน้นของการโฆษณาทางโทรทัศน์ในแบรนด์มวลชนคือการเพิ่มประสิทธิภาพของการแบ่งประเภท ซึ่ง SKU พันธุ์และแบรนด์ที่ไม่มีประสิทธิภาพเริ่มถูกลบออก นอกจากนี้ ย้อนกลับไปในปี 2559 โดยคาดว่าจะมีการสั่งห้าม รายการผลิตภัณฑ์ PET ในบรรจุภัณฑ์ขนาดใหญ่เริ่มถูกถอนออกจากการหมุนเวียน

บริษัทสองแห่งมีความกระตือรือร้นมากกว่าบริษัทอื่นๆ ในการลดการเลือกสรรสินค้าของตน ได้แก่ Carlsberg Group และ Efes ซึ่งดูเหมือนว่าจะมีขนาดใหญ่อย่างไม่เป็นสัดส่วนเมื่อเทียบกับส่วนแบ่งการตลาด ในช่วงที่ตลาดเบียร์เติบโต Carlsberg Group พยายามที่จะนำเสนอผลิตภัณฑ์อย่างกว้างขวางในทุกกลุ่มและทุกรูปแบบ Efes ได้รับแบรนด์มากมายพร้อมกับทรัพย์สินของ SABMiller และในขณะเดียวกันก็ยังคงแนะนำแบรนด์ใหม่ๆ สู่ตลาดอย่างต่อเนื่อง

ไม่เพียงแต่ SKU และพันธุ์แต่ละประเภทเท่านั้น แต่ยังรวมถึงแบรนด์ที่ผู้บริโภคทั่วไปรู้จักค่อนข้างดีก็เริ่มหายไปจากเครือข่ายการค้าปลีกของรัฐบาลกลางแล้ว โดยเฉพาะอย่างยิ่ง Efes มีแนวโน้มที่จะถอนตัวออกจากกลุ่มผลิตภัณฑ์ซึ่งก็คือแบรนด์ส่วนเพิ่ม "..." และ ... รวมถึงแบรนด์ราคาประหยัด... และ "..." (อย่างไรก็ตาม ชื่อของพวกเขาก็หายไปเช่นกัน จากเว็บไซต์ของบริษัท) Carlsberg Group กำลังถอดแบรนด์ที่มีขอบเขตน้อย... และ... ออกจากกลุ่มผลิตภัณฑ์ รายการนี้น่าจะไม่สมบูรณ์

AB InBev และ Heineken อาจดำเนินการปรับปรุงพอร์ตโฟลิโอระดับประเทศขั้นพื้นฐานแล้ว และตอนนี้กำลังตรวจสอบแบรนด์ระดับภูมิภาค ตัวอย่างเช่นการผลิตเบียร์ "..." และ "..." จากไฮเนเก้นลดลงหรือหยุดลงอย่างมาก

อย่างไรก็ตาม MPK, Ochakovo และโรงเบียร์ในภูมิภาคหลายแห่งกำลังขยายตัวแทนที่จะลดขนาดการผลิตลง

เบียร์และโปรโมชั่น

กิจกรรมส่งเสริมการขายมีการเติบโตในผลิตภัณฑ์เกือบทุกหมวดหมู่ และเบียร์ก็พยายามตามให้ทัน ความอ่อนไหวของลูกค้าต่อข้อเสนอที่ให้ผลกำไรและความผันผวนของราคาที่เห็นได้ชัดเจนยังคงสูงมาก ซึ่งเป็นตัวกำหนดความนิยมของโปรโมชั่น

จากข้อมูลของผู้เข้าร่วมตลาดในปี 2559 ส่วนแบ่งของเบียร์ที่ขายพร้อมส่วนลดเพิ่มขึ้นหลายจุดซึ่งน้อยกว่า ...% ของยอดขายปลีกรวมของหมวดในซูเปอร์มาร์เก็ตเล็กน้อย (ในปี 2558 ประมาณ ... ยอดขาย) . ซึ่งน้อยกว่าเครื่องดื่มอัดลม แต่มากกว่าของขบเคี้ยวและเบียร์เล็กน้อย

ในช่วงปี 2559 กิจกรรมส่งเสริมการขายเพิ่มขึ้นตั้งแต่ต้นปีและถึงจุดสูงสุดเมื่อต้นฤดูใบไม้ร่วง เมื่อถึงจุดหนึ่ง ประมาณ...เบียร์ที่ขายได้ก็มีส่วนลด สภาพอากาศมีส่วนสำคัญ โดยจะร้อนมากในฤดูร้อนและค่อนข้างเย็นในเดือนกันยายน ผู้ผลิตเบียร์จำเป็นต้องขายเบียร์ส่วนเกินที่สะสม "ตามแรงเฉื่อย" ในสภาวะการแข่งขันด้านราคาที่เข้มข้นขึ้น

จากข้อมูลของบริษัทวิจัย Hiper Com ระบุว่าหมวดหมู่เบียร์มี "โปรโมชัน" ที่ไม่ซ้ำใครประมาณ ... หลายพันรายการในปี 2559 โปรโมชั่นยอดนิยมคือ “ราคาที่ถูกขีดฆ่า” และ “ส่วนลดทันที” โดยมีส่วนแบ่ง ... และ ...% ตามลำดับ ส่วนใหญ่มักใช้ส่วนลดในช่วงตั้งแต่ ... ถึง ...% ในกรณีนี้ ส่วนลดสูงสุดจะกำหนดไว้ที่ …% ขึ้นอยู่กับความพร้อมของคูปอง

การส่งเสริมการขายเบียร์เกือบทั้งหมดถูกจำกัดอยู่เฉพาะในขอบเขตของช่องทางการขายสมัยใหม่ โดยมีผลกระทบเพียงเล็กน้อยต่อช่องทางการค้าปลีกแบบดั้งเดิมและช่องทางอุปสงค์แบบกระตุ้น จากข้อมูลของ Hiper Com ตลอดปี 2559 มีการระบุส่วนลดเกือบครึ่งหนึ่ง (...%) ในช่วง ... -...% เครือข่ายการค้าปลีกรูปแบบซุปเปอร์มาร์เก็ต อันดับที่สองคือร้านลดราคา และอันดับที่สามคือไฮเปอร์มาร์เก็ต

จากข้อมูลของผู้เข้าร่วมตลาด กิจกรรมส่งเสริมการขายของบริษัทผู้ผลิตเบียร์มีความเกี่ยวข้องกับนโยบายการกำหนดราคาและการวางตำแหน่งแบรนด์ ตัวอย่างเช่นในปี 2558-2559 ... และ ... ท่ามกลางคู่แข่ง พวกเขาเพิ่มราคาขายปลีกโดยเฉลี่ยมากขึ้นอย่างมาก รวมถึงเนื่องจากการเปลี่ยนแปลงโครงสร้างการขาย เห็นได้ชัดว่าบริษัทต่างๆ มีความกังวลเกี่ยวกับการรักษาความสามารถในการทำกำไร จึงพยายามชดเชยปริมาณทางกายภาพที่ลดลง แต่แล้วเพื่อไม่ให้ผู้บริโภคสูญเสีย ... และ ... เข้าร่วมโปรโมชั่นอย่างแข็งขันมากกว่า ... และ .... ที่เกี่ยวข้องโดยเฉพาะในกระบวนการนี้ในฤดูใบไม้ร่วงปี 2559 คือ... .

อย่างไรก็ตาม โรงเบียร์ในภูมิภาคบางแห่งที่ดำเนินการในตลาดเบียร์สดบางครั้งก็ถูกบังคับให้ดึงดูดผู้ซื้อด้วยส่วนลดจำนวนมาก โดยกำหนดราคาขายที่เกือบจะทำกำไรหรือต่ำกว่าต้นทุนเพื่อรักษาส่วนแบ่งการตลาดและการใช้กำลังการผลิต

การเติบโตของกิจกรรมส่งเสริมการขายในหมวดเครื่องดื่มแอลกอฮอล์ได้เริ่มดึงดูดความสนใจของเจ้าหน้าที่แล้ว ในเดือนกุมภาพันธ์ 2017 Vladimir Sysoev สมาชิก LDPR State Duma ได้ริเริ่มความคิดริเริ่มที่จะห้ามการส่งเสริมการขายส่วนลดสำหรับเครื่องดื่มแอลกอฮอล์ ข้อเสนอนี้ได้รับการสนับสนุนจากหัวหน้า Rospotrebnadzor Anna Popova ตั้งแต่นั้นมา ยังไม่มีรายงานความคืบหน้าเพิ่มเติมเกี่ยวกับการแบนนี้

แพ็กใหญ่ถูกแกะออกแล้ว

ความสามารถในการขายผลิตภัณฑ์หลายหน่วยในคราวเดียวและเพิ่มพื้นที่สำหรับข้อมูลการโฆษณาทำให้บรรจุภัณฑ์หลายชิ้นมีความน่าสนใจสำหรับผู้ผลิต ในรัสเซีย รูปแบบบรรจุภัณฑ์นี้ในกรณีส่วนใหญ่จะแสดงด้วยเบียร์ เทลงในกระป๋องและปิดด้วยฟิล์มหด บรรจุภัณฑ์กระดาษแข็งที่สดใสและเป็นมิตรกับสิ่งแวดล้อมสำหรับเบียร์ขวด มีราคาแพงในการผลิตและยากกว่าที่จะวางบนชั้นวาง ยังไม่หยั่งรากในยุโรปตะวันออก

การใช้แพ็กใหญ่ในโปรโมชัน เช่น "3+1" ซึ่งผู้บริโภคเห็นการประหยัดได้ชัดเจน ทำให้การซื้อมีเหตุผล อย่างไรก็ตาม ในปี 2559 การส่งเสริมการขายที่ตรงไปตรงมามากขึ้นพร้อมการระบุสิทธิประโยชน์อย่างชัดเจนกลายเป็นวิธีการหลักในการกระตุ้นยอดขาย (ดูบท “เบียร์และการส่งเสริมการขาย”) โดยแทนที่รูปแบบ “3+1” ในเวลาเดียวกันราคาเบียร์แบบหลายแพ็คเกือบจะเท่ากับราคาเฉลี่ยของเบียร์ในกระป๋องเท่ากัน

แต่การซื้อแพ็กใหญ่ถือเป็นข้อได้เปรียบที่ยิ่งใหญ่สำหรับผู้บริโภคใช่หรือไม่ ไม่สำคัญนัก: พกพาสะดวกและจัดเก็บเบียร์ได้หลายกระป๋องในขนาดกะทัดรัด การซื้อมัลติแพ็กในราคาเต็มไม่ดึงดูดคนรักเบียร์อีกต่อไป

ดังนั้นแพ็กใหญ่จึงค่อย ๆ เริ่มถูกถอนออกจากการจำหน่ายแม้ว่าจะไม่ได้หายไปทั้งหมดก็ตาม บริษัทใช้บรรจุภัณฑ์แบบกลุ่มมากที่สุด... สำหรับพันธุ์จำนวนมากและ... สำหรับเบียร์บัด ดังนั้นในปี 2559 บริษัทเดียวกันเหล่านี้จึงมีส่วนสำคัญในการลดส่วนแบ่งการตลาดของแพ็กใหญ่

การลดขนาดโดยความยินยอม

การลดขนาดกลายเป็นปรากฏการณ์ขนาดใหญ่ในช่วงไม่กี่ปีที่ผ่านมา - ผู้ผลิตลดปริมาณบรรจุภัณฑ์โดยไม่เปลี่ยนแปลงราคา ไม่มีใครสนใจกระบวนการนี้มากนัก แต่การลดขนาดมีผลกระทบด้านลบต่อการขายเบียร์ในแง่กายภาพและส่วนแบ่งการตลาดของบริษัทต่างๆ อย่างไรก็ตาม โดยไม่ส่งผลกระทบต่อขนาดของตลาดและยอดขายในรูปเงิน

มีเงื่อนไขร้ายแรงหลายประการสำหรับการลดขนาดขนาดใหญ่ สิ่งเหล่านี้คือ: ความปรารถนาของผู้ผลิตเบียร์ที่จะควบคุมราคาขายปลีก แต่ไม่กระทบต่อรายได้ การห้ามเบียร์ใน PET ที่มีปริมาณมากกว่า 1.5 ลิตร และความจริงที่ว่าผู้คนเองก็ค่อยๆลดปริมาณลง - การบริโภคเบียร์ตามเวลา

จากข้อมูลของผู้เข้าร่วมตลาดหากในปี 2014 ปริมาณการขายเบียร์ในบรรจุภัณฑ์ลดลงอยู่ที่ประมาณ ...% จากนั้นในปี 2558 มีการขายเบียร์ประมาณ ...% และ ณ สิ้นปี 2559 - ประมาณ ...% . เนื่องจากการลดลงโดยเฉลี่ยของบรรจุภัณฑ์ในตลาดคือ ...% ผลกระทบเชิงลบจากการลดขนาดการขายเบียร์ในปี 2557-2559 สามารถประมาณได้ที่…%

ผู้ริเริ่มหลักของการใช้บรรจุภัณฑ์ที่ลดขนาดคือบริษัทต่างๆ ... และ ... ซึ่งดำเนินการลดขนาดอย่างจริงจังไม่เพียงแต่สำหรับ PET เท่านั้น แต่ยังรวมถึงกระป๋องและขวดแก้วด้วย แต่ละบริษัทเหล่านี้อาจสูญเสียส่วนแบ่งการตลาดประมาณ ...% ในแง่ปริมาณภายในสองปี ในระดับที่น้อยกว่านั้น ... มีส่วนร่วมในกระบวนการลดขนาดซึ่งเริ่มลดบรรจุภัณฑ์ PET อย่างแข็งขันในปี 2559 และ ... (ย้อนกลับไปในปี 2558)

การแพร่กระจายของการลดขนาดในช่วงสองปีส่งผลให้มีปริมาณน้อยลงประมาณ ... เบียร์ใน PET ประมาณ ... % ของเบียร์ในขวดแก้ว และมากกว่า ... % ของเบียร์ในกระป๋องเล็กน้อย .

เบียร์ในบรรจุภัณฑ์ PET ได้รับผลกระทบมากที่สุดจากการลดขนาดเนื่องจากมีข้อจำกัดในการขายเบียร์ในขวดที่มีความจุมากกว่า 1.5 ลิตร ซึ่งลดลงเหลือ 1.4-1.45 ลิตร ผลกระทบที่ยิ่งใหญ่กว่านั้นเกิดจากการบังคับย้ายเบียร์จากบรรจุภัณฑ์ PET ขนาดใหญ่ลงในภาชนะนี้

เบียร์ในบรรจุภัณฑ์ PET ได้รับผลกระทบมากที่สุดจากการลดขนาดเนื่องจากมีข้อจำกัดในการขายเบียร์ในขวดที่มีความจุมากกว่า 1.5 ลิตร ซึ่งลดลงเหลือ 1.4-1.45 ลิตร ผลกระทบที่ยิ่งใหญ่กว่านั้นเกิดจากการบังคับย้ายเบียร์จากบรรจุภัณฑ์ PET ขนาดใหญ่ลงในภาชนะนี้

อย่างไรก็ตามผลกระทบนี้จะปรากฏให้เห็นอย่างสมบูรณ์เฉพาะในช่วงปลายปี 2560 เนื่องจากการห้ามขายโดยสมบูรณ์มีผลใช้บังคับในช่วงครึ่งหลังของปีเท่านั้น ย้อนกลับไปในปี 2559 บริษัทขนาดใหญ่เริ่มคุ้นเคยกับผู้บริโภคให้ใช้ภาชนะขนาดเล็ก แต่ช่องที่เกิดขึ้นชั่วคราวกลับเต็มไปด้วยเบียร์จากผู้ผลิตในภูมิภาค ซึ่งเพิ่มยอดขายเพียงครั้งเดียว

ในความเห็นของเรา จากมุมมองของปฏิกิริยาของผู้บริโภค ผลกระทบเชิงลบมากที่สุดคือการลดขนาดเบียร์ราคาไม่แพงในบรรจุภัณฑ์ PET ผู้ซื้อเบียร์ดังกล่าวมักต้องการผลิตภัณฑ์มากที่สุดเพื่อเงินของตนและอาจมองว่าปริมาณที่ลดลงนั้นเป็นความพยายามที่ปกปิดเพื่อหลอกลวงพวกเขา นอกจากนี้ในการซื้อเบียร์ในรูปแบบ PET เนื่องจากบรรจุภัณฑ์มีความหลากหลาย มักมีคำถามในการเลือกปริมาณบรรจุภัณฑ์ซึ่งจะระบุไว้ต่อไป เบียร์ในกระป๋องและขวดแก้วมักถูกซื้อเพื่อรสชาติและ "กระบวนการ"

ที่น่าสนใจคือการลดขนาดโดยทั่วไปสอดคล้องกับแนวโน้มการเปลี่ยนแปลงพฤติกรรมผู้บริโภค ชาวรัสเซียมีแนวโน้มที่จะลดความถี่และปริมาณการบริโภคเบียร์

ตั้งแต่ปี 2558 เป็นต้นมา สัดส่วนของผู้บริโภคเบียร์ที่ดื่มบ่อยและครั้งละมากลดลง (ก่อนที่กระบวนการนี้จะช้าลง) แต่ในทางกลับกัน สัดส่วนของ “มือสมัครเล่น” ที่ดื่มน้อยลงและไม่บ่อยก็เพิ่มขึ้น นอกจากนี้ผู้ที่ดื่มเบียร์เพียงเล็กน้อยจะลดความถี่ในการบริโภคลงอย่างรวดเร็ว

ไม่เพียงแต่ไม่มีการหลั่งไหลของนักดื่มรุ่นเยาว์เข้าสู่กลุ่มคนที่ดื่มเบียร์เป็นจำนวนมาก แต่ยังมีกระบวนการย้อนกลับอีกด้วย นอกจากนี้ แม้ว่าผู้ที่มีรายได้สูงกว่าจะดื่มเบียร์มากขึ้นเมื่อเวลาผ่านไป ในกลุ่มคนที่ปรับปรุงสถานะทางการเงินของตนเอง แต่เปอร์เซ็นต์ของผู้ที่ไม่ดื่มเบียร์ในช่วงเดือนที่รายงานหรือเลิกดื่มแอลกอฮอล์ทั้งหมดก็ค่อยๆ เพิ่มขึ้น ดังนั้นโดยทั่วไปแล้วทั้งคนหนุ่มสาวและคนร่ำรวยจึงไม่ต่อต้านการลดปริมาณการขาย

เห็นได้ชัดว่าเราเห็นแนวโน้มปริมาณเบียร์ที่น้อยลงหรืองดเบียร์ในกลุ่มส่วนใหญ่ แนวโน้มนี้เกิดขึ้นพร้อมกับการใช้การลดขนาดที่เพิ่มขึ้นโดยผู้ผลิตเบียร์ อย่างไรก็ตาม เมื่อพิจารณาถึงความถี่ในการบริโภคที่ลดลง ปริมาณที่ลดลงจึงส่งผลต่อตัวคูณ การทำงานร่วมกันเชิงลบดังกล่าวได้นำไปสู่ผลกระทบของการลดตลาดลงหลายเปอร์เซ็นต์ในช่วงไม่กี่ปีที่ผ่านมาหากเราพิจารณาแง่มุมของผู้บริโภค

นอกจากการลดขนาดแล้ว ปริมาณบรรจุภัณฑ์เบียร์ยังลดลงเนื่องจากกระป๋องขนาด 0.33 ลิตรได้รับความนิยมเพิ่มมากขึ้น จากข้อมูลของผู้เข้าร่วมตลาด ในบรรดาปริมาณมาตรฐาน ส่วนแบ่งของพวกเขาเติบโตในอัตราที่เร็วที่สุดในปี 2016

พลังของเครือข่าย

เราได้พูดคุยถึงการพัฒนาช่องทางการจัดจำหน่ายโดยละเอียดในฉบับที่ 2-2560 แต่เราถูกบังคับให้ย้ำอีกครั้งเกี่ยวกับการพัฒนาร้านค้าปลีกสมัยใหม่ เนื่องจากเรากำลังพูดถึงแนวโน้มระยะยาวที่สำคัญที่สุด

เครือข่ายค้าปลีกในปัจจุบันไม่เพียงแต่เป็นช่องทางการขายเบียร์ที่ใหญ่ที่สุดเท่านั้น แต่ยังเป็นช่องทางที่มีแนวโน้มมากที่สุดด้วย เนื่องจากเป็นช่องทางเดียวที่รักษาปริมาณการเติบโตไว้ได้แม้จะไม่รวดเร็ว แต่ค่อนข้างมั่นคงในช่วงไม่กี่ปีที่ผ่านมา ยอดขายเบียร์ในร้านขายของชำแบบดั้งเดิมยังคงลดลงในอัตราเลขสองหลัก เนื่องจากจำนวนเบียร์ที่ลดลง เช่นเดียวกับเหตุผลนิยมของผู้บริโภคที่เพิ่มขึ้น ซึ่งหมายถึงการเปลี่ยนไปใช้การวางแผนการซื้อในซูเปอร์มาร์เก็ตเพื่อประหยัดเวลาและเงิน

ตามรายงานจากบริษัทผู้ผลิตเบียร์ ในปี 2013 ปริมาณเบียร์ที่ไหลผ่านรูปแบบการค้าปลีกแบบดั้งเดิมเป็นสองเท่าของปริมาณเบียร์ที่ไหลผ่านรูปแบบการค้าปลีกแบบโซ่ อย่างไรก็ตาม การห้ามขายเบียร์ในซุ้มและการเติบโตอย่างรวดเร็วของเครือข่ายในปี 2014 ได้เปลี่ยนสถานการณ์ให้เป็นที่โปรดปรานของพวกเขา ณ สิ้นปี 2559 ส่วนแบ่งของรูปแบบสมัยใหม่ในยอดขายปลีกเบียร์รวมเพิ่มขึ้นอีกครั้งประมาณ ... p.p. และถึงประมาณ ...% ร้านค้าที่ไม่ใช่เครือข่ายและการค้าปลีกแบบดั้งเดิมอื่นๆ จึงมีสัดส่วนมากกว่า... ยอดขายเบียร์เล็กน้อย

การแจกจ่ายซ้ำเกิดขึ้นอย่างรวดเร็วเป็นพิเศษในช่วงครึ่งแรกของปี 2559 หากในไซบีเรียตะวันออกไกลและทางใต้ของประเทศยังคงมีความเท่าเทียมกันระหว่างการขายเบียร์ในรูปแบบการค้าปลีกในภูมิภาคอูราลและโวลก้าไม่ต้องพูดถึงภาคกลางและตะวันตกเฉียงเหนือร้านค้าแบบดั้งเดิมมีบัญชีประมาณ . ..% ของยอดขายเบียร์

บริษัทที่ใหญ่ที่สุดอย่าง Carlsberg, Efes และ Heineken ลดการแสดงตนในร้านค้าแบบดั้งเดิมอย่างรวดเร็วเป็นพิเศษ เนื่องจากการลด SKU และอยู่ภายใต้แรงกดดันจากผู้ผลิตรายอื่น เมื่อพิจารณาจากรายงานของผู้นำตลาดทั้งสอง พวกเขาก็จงใจมุ่งเน้นไปที่การเพิ่มยอดขายในซูเปอร์มาร์เก็ต ผลประกอบการที่ดีของ MPK ในปี 2559 ประสบความสำเร็จจากการเติบโตอย่างแข็งแกร่งในเครือข่ายค้าปลีกระดับภูมิภาค

ตรงกันข้ามกับผู้นำตลาด โรงเบียร์ในภูมิภาคมีการพัฒนาในลักษณะที่ค่อนข้างสมดุลในทุกช่องทางการค้าปลีก พวกเขาเพิ่มน้ำหนักอย่างรวดเร็วในร้านค้าแบบดั้งเดิมโดยแทนที่แบรนด์ของรัฐบาลกลางบนชั้นวาง สิ่งเดียวกันนี้เกิดขึ้นในการค้าปลีกออนไลน์ แต่ในระดับที่น้อยกว่า ตัวอย่างเช่น, ทั้งบรรทัดองค์กรขนาดกลาง รวมถึง "...", "..." และโรงเบียร์ในไซบีเรียหลายแห่ง ได้ปรับปรุงการแสดงตนในภูมิภาคอูราลอย่างมีนัยสำคัญ อย่างไรก็ตาม "..." ประสบความสำเร็จอย่างมากในภูมิภาคอื่น ๆ ของรัสเซีย

ในด้านหนึ่ง โรงเบียร์ขนาดกลางได้เข้ามาแทนที่ผู้นำตลาดในการตั้งถิ่นฐานเล็กๆ ซึ่งยังคงมีร้านขายของชำที่ไม่ใช่เครือข่ายหลายแห่งอยู่ ในทางกลับกัน ดังที่เราได้กล่าวไปแล้ว การเติบโตของโรงเบียร์ในภูมิภาคส่วนใหญ่เนื่องมาจากบรรจุภัณฑ์ PET ในปริมาณมาก ซึ่งการขายปลีกจะถูกห้ามโดยสิ้นเชิงในช่วงฤดูร้อน ดังนั้นจึงไม่ทราบว่าในปี 2560 พวกเขาจะสามารถเพิ่มส่วนแบ่งในเครือข่ายต่อไปได้หรือไม่

ณ สิ้นปี 2559 ผู้ผลิตทุกรายมีโอกาสที่จะเสริมความแข็งแกร่งในเครือข่าย แต่ยังเผชิญกับความเสี่ยงในการสูญเสียพื้นที่ชั้นวาง ตามการแก้ไขกฎหมายใหม่ "การค้า" ห้ามเครือข่ายเรียกเก็บค่าธรรมเนียมใด ๆ จากซัพพลายเออร์ ยกเว้นค่าพรีเมียม 5% สำหรับบริการหรือปริมาณผลิตภัณฑ์ที่ขาย ในเรื่องนี้ การแก้ไขสัญญาครั้งใหญ่และการเพิ่มขึ้นของราคาซื้อเริ่มขึ้นเพื่อชดเชยผลกำไรที่สูญเสียไปของเทรดเดอร์ และแม้แต่ผู้นำตลาดเบียร์ก็ไม่สามารถประนีประนอมและสรุปข้อตกลงกับพันธมิตรก่อนหน้านี้ได้เสมอไป

ร่างระดับภูมิภาค

การเติบโตของบริษัทผลิตเบียร์ในภูมิภาคอาจชะลอตัวลงในปีนี้เนื่องจากสภาพอากาศ อย่างไรก็ตาม การเสริมความแข็งแกร่งให้กับสถานะวิสาหกิจขนาดกลางถือเป็นแนวโน้มในระยะยาว การเติบโตของพวกเขาได้รับการอำนวยความสะดวกจากความสนใจที่ไม่สิ้นสุดของผู้บริโภค การพัฒนาร้านค้าปลีกเฉพาะทาง และแม้แต่หน่วยงานท้องถิ่น สำหรับพวกเขาในสภาวะเศรษฐกิจที่ยากลำบาก ภาษีสรรพสามิตและผลกระทบทางอ้อมของกิจกรรมทางเศรษฐกิจของผู้ผลิตเบียร์ได้กลายเป็นแหล่งสำคัญในการเติมเต็มงบประมาณระดับภูมิภาค

ในขณะที่บริษัทของรัฐบาลกลางสามารถสร้างเสถียรภาพให้กับยอดขายโดยเสียค่าใช้จ่ายจากซูเปอร์มาร์เก็ต แต่ผู้ผลิตในภูมิภาคต้องอาศัยการค้าปลีกเฉพาะทางเพื่อการพัฒนา การขายเบียร์ในถังในร้านเบียร์สดเป็นช่องทางการขายหลักซึ่งมีสัดส่วนเกือบครึ่งหนึ่งของยอดขายแล้ว อย่างไรก็ตาม ส่วนร่างที่กำลังเติบโตกำลังส่งผลกระทบเพิ่มขึ้นต่อตลาดเบียร์บรรจุหีบห่อ ซึ่งแบรนด์ระดับภูมิภาคก็มีน้ำหนักเพิ่มขึ้นเช่นกัน

จากการสำรวจสำมะโนประชากรของ 2GIS ณ เดือนกรกฎาคม 2017 มี... ร้านเบียร์สดใน 85 เมืองของรัสเซีย ผู้นำในด้านจำนวนร้านค้าปลีกคือมอสโก (... วัตถุ) อันดับที่สองคือเซนต์ปีเตอร์สเบิร์ก (...) อันดับที่สามคือโนโวซีบีร์สค์ (...) ซึ่งถือได้ว่าเป็นแหล่งกำเนิดของร้านเบียร์สด .

จากจำนวนประชากรของเมืองที่รวมอยู่ในการประเมิน (65 ล้านคน) โดยเฉลี่ยแล้วจะมี ... ร้านค้าปลีกเฉพาะทางต่อ 100,000 คน โปรดทราบว่าในเดือนพฤษภาคม 2558 ในเมืองเหล่านี้ 2GIS นับ ... ร้านเบียร์สดนั่นคือมี ... สิ่งอำนวยความสะดวกน้อยกว่าเท่าตัว

จากจำนวนประชากรของเมืองที่รวมอยู่ในการประเมิน (65 ล้านคน) โดยเฉลี่ยแล้วจะมี ... ร้านค้าปลีกเฉพาะทางต่อ 100,000 คน โปรดทราบว่าในเดือนพฤษภาคม 2558 ในเมืองเหล่านี้ 2GIS นับ ... ร้านเบียร์สดนั่นคือมี ... สิ่งอำนวยความสะดวกน้อยกว่าเท่าตัว

ส่วนหนึ่งของการเพิ่มขึ้นอย่างรวดเร็วของจำนวนวัตถุที่เกี่ยวข้องกับปี 2015 สามารถอธิบายได้ด้วยการขยายภูมิศาสตร์ของการสำรวจสำมะโนประชากร 2GIS เพื่อรวมการตั้งถิ่นฐานขนาดเล็กในบริเวณใกล้เคียงด้วย นอกจากนี้ ตลาดเครื่องดื่มแอลกอฮอล์ยังถูกเพิ่มเข้าไปในรายการ ซึ่งถึงแม้จะไม่เชี่ยวชาญด้านเบียร์ แต่ก็ยังรวมไว้ในการเลือกสรรด้วย ตัวอย่างเช่น หนึ่งในเครือข่ายที่ใหญ่ที่สุดของรัสเซีย “Krasnoe&Beloe” ซึ่งกำลังพัฒนาอย่างจริงจังและมี... ร้านค้าปลีกอยู่แล้ว จากผลิตภัณฑ์แอลกอฮอล์มากกว่า 700 รายการของบริษัท มีเบียร์ประมาณ 100 หน่วย

โดยไม่คำนึงถึงวิธีการประเมิน จำนวนวัตถุที่เพิ่มขึ้นอย่างรวดเร็วนั้นชัดเจน และทุกวันนี้ในเมืองใหญ่ การแข่งขันหลักไม่ได้เกิดขึ้นระหว่างร้านค้าแต่ละแห่งอีกต่อไป แต่ระหว่างเครือข่ายร้านค้าต่างๆ ผู้เยี่ยมชมของพวกเขามักจะเชี่ยวชาญเรื่องรสชาติของเบียร์เป็นอย่างดี โดยเลือกใช้เบียร์ชนิดอื่นและเบียร์สดมากกว่าแบรนด์จำนวนมากที่มีอายุการเก็บรักษาที่ยาวนาน ในขณะเดียวกัน ตลาดเบียร์สดไม่ได้ขยายขนาดมากนักเนื่องจากกำลังพัฒนาเนื่องจากจำนวนแบรนด์ท้องถิ่นเพิ่มมากขึ้น โรงเบียร์ขนาดกลางหลายสิบแห่งเพิ่มส่วนแบ่งในปี 2559 สร้างใหม่ เพิ่มกำลังการผลิต และกลายเป็นผู้เล่นในท้องถิ่นที่สังเกตเห็นได้ชัดเจน

โรงเบียร์ขนาดกลางส่วนใหญ่มียอดขายมากกว่า ...% มาจากภูมิภาคบ้านเกิดของตน การกระจุกตัวอยู่ในพื้นที่ที่จำกัด การขาดแรงกดดันจากซูเปอร์มาร์เก็ต และมูลค่าการซื้อขายที่เพิ่มขึ้น ทำให้โรงเบียร์ขนาดกลางบางแห่งในปีที่แล้วสามารถลดราคาขายปลีกเบียร์สดได้ด้วยซ้ำ

ร้านเบียร์พยายามสร้างข้อเสนอเฉพาะบุคคลทุกครั้งที่เป็นไปได้ รวมถึงเบียร์จากบริษัทในท้องถิ่นด้วย ดังนั้นความจำเพาะของส่วนการบรรจุขวดจึงมีความแตกต่างอย่างมีนัยสำคัญในการแบ่งประเภทจากภูมิภาคหนึ่งไปอีกภูมิภาคหนึ่ง ตำแหน่งผู้นำในตลาดเบียร์สดถูกครอบครองโดยผู้ผลิตไซบีเรีย: "...", "...", "..." รวมถึง "..." ซึ่งเติบโตอย่างรวดเร็วในช่วงไม่กี่ปีที่ผ่านมา

อย่างไรก็ตาม การเติบโตหลักของยอดขายและส่วนแบ่งการตลาดในปี 2559 นั้นเกิดขึ้นได้โดยผู้ผลิตเบียร์อิสระในดินแดนตั้งแต่ภาคกลางไปจนถึงเทือกเขาอูราลเนื่องจากสภาพอากาศที่ร้อนผิดปกติ (ในไซบีเรียกลับเย็นสบาย) ในภูมิภาคมอสโก บริษัท "..." เพิ่มส่วนแบ่งการตลาดในเทือกเขาอูราล - "..." ในภาคใต้ - GC "..."

ในแง่ของแต่ละแบรนด์เราสามารถสังเกตได้ว่าส่วนแบ่งการตลาดของร่าง Zhigulevsky จาก Heineken ลดลงในขณะที่ยอดขายของแบรนด์ยอดนิยมนี้จาก Zhigulevsky Brewery เพิ่มขึ้น ที่ Tomsk Beer ส่วนแบ่งที่เพิ่มขึ้นของแบรนด์ใหม่ "..." เกิดขึ้นพร้อมกับการลดลงของแบรนด์ "เก่า" ยอดขายเบียร์ "..." จากบริษัทชื่อเดียวกัน เบียร์ "..." (NZIV ภูมิภาคโนโวซีบีร์สค์) "..." (โรงเบียร์ Barnaul) และแบรนด์อื่น ๆ อีกหลายสิบแบรนด์กำลังเติบโตอย่างต่อเนื่อง

ในหลายภูมิภาค ยอดขายของโรงเบียร์ Trekhsosensky เพิ่มขึ้น ซึ่งกลายเป็นหนึ่งในบริษัทที่เติบโตอย่างมีพลวัตมากที่สุดในปีที่แล้ว แต่บริษัทนี้ไม่ได้พึ่งพาเบียร์สด แต่ใช้เบียร์บรรจุกล่อง

ผลกระทบพื้นฐานของปีที่แล้วมักจะนำไปสู่ภาพสะท้อนของสถานการณ์ เช่น จะไม่อนุญาตให้ผู้ผลิตในภูมิภาคทางตะวันตกของรัสเซียเพิ่มยอดขายภายในสิ้นปี 2560 และอาจนำไปสู่การเติบโตของวิสาหกิจในไซบีเรีย ในปีนี้ เพื่อประเมินประสิทธิภาพของผู้ผลิตเบียร์ในระดับภูมิภาค ควรพิจารณาส่วนแบ่งตลาดในท้องถิ่นด้วย

บริษัทของรัฐบาลกลางกำลังพยายามที่จะเล่นในสนามเดียวกันกับโรงเบียร์ระดับภูมิภาคด้วยการเปิดตัวเบียร์พันธุ์ใหม่ๆ ที่มีความกระตือรือร้นมากที่สุดในสาขานี้คือ Carlsberg Group ซึ่งในปี 2558 มีชื่อเสียงในด้านการเปิดตัวเบียร์อย่างเงียบ ๆ ...f และในปี 2559 - เบียร์ .... ทั้งสองแบรนด์มีราคาไม่แพง เบียร์ไม่มีการกรอง ซึ่งบรรจุในถังและส่งไปยังร้านเบียร์สด

ในปี 2560 มีการเปิดตัวโครงการ "ถังเบียร์" บนพื้นฐานของสาขา Voronezh ยานพาหนะพิเศษส่งเบียร์ไปยังร้านค้าปลีก เก็บไว้ในถุงปลอดเชื้อวางในถังเหล็กความจุ 500 ลิตร ในขณะที่เขียนบทความนี้ร้านค้าปลีก 30 แห่งในเขตต่าง ๆ ของ Voronezh ได้รับการติดตั้งรถถังและภายในสิ้นเดือนกรกฎาคมมีการวางแผนที่จะติดตั้งรถถัง 50 แห่ง รถถังเต็มไปด้วยพันธุ์ Voronezh Zhigulevskoe อายุการเก็บรักษาเบียร์ในถังไม่ควรเกินหนึ่งเดือน

ทิศทาง - ไปที่บาร์

ภาระที่เพิ่มขึ้นของข้อจำกัดในการขายปลีกเบียร์และการสร้างประเพณีการบริโภคเครื่องดื่มแอลกอฮอล์ใน HoReCa กำลังเพิ่มความสำคัญของสถานประกอบการเบียร์ นอกจากนี้ ผู้ผลิตเบียร์ยังใช้สิ่งเหล่านี้เป็นจุดติดต่อของผู้บริโภคกับแบรนด์มากขึ้นอีกด้วย จะเห็นได้ว่าร้านอาหารในรูปแบบหนึ่งกำลังได้รับความสนใจมากขึ้นเรื่อยๆ สำหรับผู้บริโภคเบียร์ ผู้ผลิตเบียร์ และผู้ค้า

โดยเฉพาะอย่างยิ่งเราสามารถพูดได้ว่าผู้คนกำลังค่อยๆสร้างนิสัยการบริโภคใน HoReCa การสำรวจ RLMS-HSE สะท้อนให้เห็นถึงแนวโน้มที่เพิ่มขึ้นในระยะยาวในสัดส่วนของผู้ตอบแบบสอบถามที่ดื่มเครื่องดื่มแอลกอฮอล์ในบาร์และร้านอาหาร (ในหมู่ผู้ที่ดื่มเครื่องดื่มแอลกอฮอล์) กว่า 7 ปี ส่วนแบ่งก็เพิ่มขึ้นประมาณ...หน้า และในปัจจุบันมีสัดส่วนประมาณหนึ่งในสี่ของผู้บริโภคเครื่องดื่มแอลกอฮอล์ เราขอเตือนคุณว่าการสำรวจจะดำเนินการเป็นประจำในช่วงฤดูหนาว

กลุ่มคนที่ดื่มเครื่องดื่มแอลกอฮอล์ในร้านอาหารและผู้ที่ดื่มในที่อื่นๆ มีองค์ประกอบที่แตกต่างกันในแง่ของปริมาณการบริโภคเบียร์ ยิ่งไปกว่านั้น ยังมีความแตกต่างอยู่ทั้งในส่วนคงที่และในไดนามิก

ในบรรดาผู้ตอบแบบสำรวจที่ชอบดื่มเครื่องดื่มแอลกอฮอล์ในร้านอาหาร มีผู้ที่ดื่มเบียร์มากในช่วงเดือนนั้นน้อยกว่า ขณะเดียวกันก็มีแนวโน้มที่จะเห็นได้ว่าสัดส่วนผู้ที่ดื่มหนักลดลง

ในทางกลับกัน ในกลุ่มที่ไม่ดื่มเบียร์ในร้านอาหาร สัดส่วนของผู้ที่ดื่มเบียร์มากในช่วงเดือนนั้นก็ค่อยๆ เพิ่มขึ้น ส่งผลให้มีนักดื่มเบียร์ในกลุ่มนี้มากกว่ากลุ่มขาประจำในบาร์และร้านอาหาร

เนื่องจากมีคนร่ำรวยมากขึ้นในหมู่ผู้มาเยี่ยมชมร้านอาหาร โดยทั่วไปแล้วแนวโน้มนี้จึงสอดคล้องกับแนวโน้มอื่น - การลดลงอย่างรวดเร็วของจำนวนผู้บริโภคและปริมาณการบริโภคเบียร์ในกลุ่มคนที่มีรายได้สูง สิ่งที่เหมาะสมกับภาพทางสังคมวิทยานี้คือความนิยมที่เพิ่มขึ้นของคราฟต์เบียร์ราคาแพงซึ่งดื่มในปริมาณเล็กน้อย

อีกแง่มุมหนึ่งของการพัฒนา HoReCa เกี่ยวข้องกับความสนใจของผู้ผลิต เมื่อเร็ว ๆ นี้ คุณสามารถได้ยินเกี่ยวกับการเปิดสถานประกอบการที่มีแบรนด์มากขึ้นทั้งในระดับภูมิภาค (Bochkari, Kalinkino ฯลฯ ) และบริษัทผลิตเบียร์ระดับนานาชาติ

ในเดือนเมษายน ปี 2017 Efes ได้เปิดตัวโครงการเบียร์แบบ "ถัง" ซึ่งผสมผสานแนวคิดเกี่ยวกับถังหมักเคลื่อนที่และการใช้ถังแนวนอนสำหรับโรงเบียร์ในร้านอาหาร

เบียร์ที่ไม่ผ่านการพาสเจอร์ไรส์จะถูกเทลงในถังขนส่งเพื่อจัดส่งไปยังบาร์ ที่นั่น เบียร์จะถูกเทลงในถังที่อยู่นิ่งโดยไม่ต้องสัมผัสกับอากาศหรือแสง โดยจะเก็บไว้ได้นานถึงเจ็ดวัน โครงการแทงค์เบียร์เริ่มต้นด้วยร้านอาหาร Moscow Kozlovitsa สองแห่ง ในอนาคตอันใกล้นี้มีการวางแผนที่จะเปิดสถานประกอบการซึ่งมีการกำหนดสถานที่สำหรับอุปกรณ์รถถังในขั้นตอนการวางแผนแล้ว ตามที่ บริษัท ระบุภายในสิ้นปีนี้มีร้านอาหารเบียร์ Kozlovitsa อีกสามแห่งพร้อมเบียร์ถังจะเชื่อมต่อกับโครงการ

อีกโครงการดั้งเดิมของปี 2560 คือ "Shihan Grill Bar" ตามฤดูกาลซึ่งเปิดในอูฟาโดย บริษัท ไฮเนเก้น เธอพัฒนาแนวคิดของบาร์ฤดูร้อนที่เป็นประชาธิปไตย การตกแต่งภายในและเมนู ขึ้นอยู่กับผลิตภัณฑ์ของโรงเบียร์ Heineken ใน Sterlitamak และแน่นอนว่าเป็นแบรนด์ Shikhan ซึ่งคิดเป็นประมาณ 20% ของตลาดเบียร์ในสาธารณรัฐ Bashkortostan

นอกจากนี้ผู้ประกอบการขายเบียร์ยังมีส่วนทำให้การบริโภค HoReCa เป็นที่นิยมอีกด้วย ในตลาดภูมิภาคปี 2557-2558 เทรนด์ได้เกิดขึ้นที่บาร์เบียร์เล็กๆ แทนที่จะเปิดร้านเบียร์สดเฉพาะทาง ประการแรกรูปลักษณ์ของพวกเขาเกี่ยวข้องกับการแนะนำข้อ จำกัด ชั่วคราวในการขายปลีกเครื่องดื่มแอลกอฮอล์ อย่างไรก็ตาม การไหลของเบียร์สดจากการค้าปลีกไปสู่การจัดเลี้ยงในที่สาธารณะไม่ได้หมายความว่าจำนวนจุดขายจะเพิ่มขึ้นอย่างรวดเร็ว

เอบี อินเบฟ-เอฟเฟส 2018

ในเดือนสิงหาคม 2017 AB InBev และ Anadolu Efes ได้ทำข้อตกลงเจตจำนงที่จะควบรวมธุรกิจในรัสเซียและยูเครนด้วยหุ้นที่เท่ากัน การตัดสินใจครั้งนี้เป็นผลมาจากการควบรวมกิจการระหว่าง AB InBev กับ SABMiller ซึ่งแล้วเสร็จในเดือนตุลาคม 2559 เมื่อ AB InBev ได้รับสัดส่วนการถือหุ้น 24% ในกลุ่มบริษัทในตุรกี

เมื่อธุรกรรมเสร็จสมบูรณ์ บริษัทที่ควบรวมกิจการจะรวมผลลัพธ์ภายในกรอบการรายงานของ Anadolu Efes ในทางกลับกัน AB InBev จะไม่รวมสิ่งเหล่านี้ไว้ในการรายงานทั่วโลก แต่จะคำนึงถึงส่วนแบ่งกำไรที่ได้รับด้วย

ชื่อในอนาคตของบริษัทที่ควบรวมกิจการคือ AB InBev-Efes คณะกรรมการจะประกอบด้วยตัวแทนของทั้งสองบริษัทในอัตราส่วน 50:50 Tuncay Ozilhan ประธานคณะกรรมการบริหารของ Anadolu Group และ Anadolu Efes ได้รับการพิจารณาให้เป็นประธาน บริษัทต่างๆ เห็นพ้องในหลักการเกี่ยวกับการแต่งตั้ง Dmitry Shpakov (ปัจจุบันเป็นประธานแผนกธุรกิจของ AB InBev ในรัสเซียและยูเครน) ให้ดำรงตำแหน่งประธานของบริษัทที่ควบรวมกิจการ รอย คอร์นิช ผู้บริหารสูงสุด Efes Rus จะเข้ารับตำแหน่ง CFO

คาดว่าข้อตกลงดังกล่าวจะสามารถปิดได้ก่อนสิ้นครึ่งแรกของปี 2561 การเปลี่ยนแปลงทั้งหมดจะมีผลใช้บังคับหลังธุรกรรมปิดลง จนถึงจุดนี้ AB InBev และ Anadolu Efes จะยังคงดำเนินธุรกิจในฐานะธุรกิจอิสระต่อไป

ไม่มีการเปิดเผยเงื่อนไขของหนังสือแสดงเจตจำนง

จากประสบการณ์ที่ผ่านมาของการเป็นพันธมิตรกับ SABMiller รวมถึงลำดับความสำคัญของ AB InBev (ซึ่งปัจจุบันผู้ถือหุ้นแทบไม่พบว่าตลาดยุโรปตะวันออกมีความน่าดึงดูดใจ) เราสามารถคาดหวังได้ว่า บทบาทสำคัญ Efes จะมีส่วนร่วมในธุรกิจที่ควบรวมกิจการนี้

เพียงเพิ่มส่วนแบ่งการตลาดของทั้งสองบริษัท ก็จะคิดเป็นสัดส่วนหนึ่งในสี่ (24.6%) ของยอดขายเบียร์ในรัสเซีย เนื่องจากจากการประเมินของเรา ส่วนแบ่งการตลาดของ Efes ในปี 2559 อยู่ที่ 13.3% และส่วนแบ่งของ AB InBev อยู่ที่ 11.4% ตำแหน่งของ AB InBev ตกต่ำมาเป็นเวลานานและส่วนแบ่งของ Efes มีความผันผวน แต่เพิ่งเติบโตขึ้น บริษัทที่ควบรวมกิจการจะลดช่องว่างระหว่าง Carlsberg Group ลงอย่างมาก ซึ่งมีส่วนแบ่งในปี 2559 อยู่ที่ 31.4% และมีแนวโน้มลดลงภายในสิ้นปี 2560 อย่างไรก็ตาม เมื่อพิจารณาถึงกระบวนการบูรณาการที่กำลังจะเกิดขึ้น ไม่มีใครสามารถคาดหวังการเปลี่ยนแปลงผู้นำได้ในอนาคตอันใกล้นี้

เมื่อรวมสินทรัพย์เข้าด้วยกัน บริษัทจะได้รับพอร์ตโฟลิโอของแบรนด์ที่มีขนาดใหญ่ไม่เพียงพอแม้จะครองส่วนแบ่งการตลาดทั้งหมดก็ตาม ตัวอย่างเช่น ในแฟ้มผลงานของรัสเซียของกลุ่ม Carlsberg เราสามารถนับประมาณ... แบรนด์ของรัฐบาลกลางขนาดใหญ่ รวมถึง Baltika ที่หลากหลาย AB InBev และ Efes มี... แต่ละแบรนด์เหล่านี้ ในกระบวนการเพิ่มประสิทธิภาพที่หลีกเลี่ยงไม่ได้ จะมีการให้ความสำคัญกับแบรนด์ที่มีแนวโน้มมากกว่าซึ่งมีส่วนแบ่งการตลาดขนาดใหญ่ ซึ่งอยู่ในระดับราคาที่สูง

โครงสร้างการขายของ AB InBev และ Efes ตามส่วนราคาแตกต่างกันเล็กน้อย เมื่อเบียร์ Klinskoye แบรนด์ที่ใหญ่ที่สุดแห่งหนึ่งของรัสเซีย ย้ายไปยังตลาดเบียร์ที่ประหยัดอันเป็นผลมาจากแรงกดดันด้านการแข่งขัน ส่วนที่ประหยัดในพอร์ตโฟลิโอของบริษัทก็มีขนาดใหญ่กว่าของผู้นำตลาดรายอื่น กระบวนการนี้ได้รับการอำนวยความสะดวกในปี 2558 ด้วยความสำเร็จในการเปิดตัวพันธุ์ "..." ในบรรจุภัณฑ์ PET ขนาดเล็ก แม้ว่าตอนนี้ส่วนแบ่งของแบรนด์จะลดลงก็ตาม

ในเวลาเดียวกัน Efes ไม่ว่าจะจงใจหรืออยู่ภายใต้แรงกดดันจากสถานการณ์การแข่งขันก็ได้ลดน้ำหนักเบียร์ราคาถูกในพอร์ตโฟลิโอของตน รวมถึงด้วยการลดจำนวนแบรนด์ โดยเน้นเฉพาะแบรนด์หลัก "..." เท่านั้น ดังนั้นเป็นไปได้มากว่าการเพิ่มประสิทธิภาพและการลดส่วนแบ่งการตลาดโดยรวมของแบรนด์ราคาประหยัดจะยังคงดำเนินต่อไป โดยที่ "...", "..." และ "..." ที่รวมกันจะยังคงอยู่ และชะตากรรมของส่วนที่เหลือ แบรนด์จะมีปัญหา

เนื่องจากการทำงานอย่างแข็งขันร่วมกับการค้าปลีกผ่านเครือข่ายและนโยบายการกำหนดราคาที่จำกัดอย่างมาก Efes จึงสามารถเพิ่มส่วนแบ่งการตลาดของแบรนด์ชายขอบได้ และด้วยเหตุนี้ จึงทำให้ราคาระดับกลางและส่วนพรีเมี่ยมของพอร์ตโฟลิโอมีความแข็งแกร่งขึ้นอย่างมีนัยสำคัญ มีแนวโน้มว่านโยบายนี้จะดำเนินต่อไปด้วยพอร์ตโฟลิโอรวม - นั่นคือแบรนด์ระดับพรีเมียมหรือราคากลางบางแบรนด์จะถูกย้ายไปที่ราคาต่ำกว่าเพื่อหลีกเลี่ยงการกินเนื้อคน (โดยเฉพาะอย่างยิ่งเมื่อ "ตำแหน่งงานว่าง" จะปรากฏในระบบเศรษฐกิจ ส่วน) ตัวอย่างของแบรนด์ของคู่แข่ง (... และ...) แสดงให้เห็นว่าสิ่งนี้มีประสิทธิภาพเพียงใด

ใครดื่มเบียร์และเท่าไหร่ในรัสเซีย?

เป็นที่ทราบกันดีว่าการขายเบียร์มีความอ่อนไหวต่อความเป็นอยู่ที่ดีของผู้บริโภค แต่ไม่เพียงแต่เบียร์ที่มีอยู่เท่านั้น แต่ยังรวมไปถึงรูปแบบการใช้ชีวิต การเข้าสังคม ความมั่นใจในอนาคต รวมถึงแนวโน้มที่ไม่ชัดเจนหลายอย่างรวมกันนำไปสู่การเปลี่ยนแปลงขั้นพื้นฐานในการบริโภค

มีความสัมพันธ์และการพึ่งพาทางสถิติมากมายระหว่างลักษณะทางสังคมและปริมาณการบริโภคเบียร์ คำตอบที่ชัดเจนที่สุดสามารถอธิบายได้ง่ายๆ ก็คือ คำตอบของผู้ตอบแบบสอบถามต่อคำถามต่างๆ ขึ้นอยู่กับอายุและเพศ ซึ่งเป็นตัวกำหนดการมีส่วนร่วมในการบริโภคเบียร์ด้วย

ตัวอย่างเช่น ตามการสำรวจ RLMS-HSE ล่าสุด ผู้ชาย 36% และผู้หญิง 13% ในรัสเซียดื่มเบียร์ในเดือนก่อนหน้า* แต่ที่สำคัญกว่านั้นคือในหมู่ผู้บริโภคชายมีผู้ดื่มเบียร์ประเภท "ปานกลาง" และ "หนัก" มากกว่าถึง 5 เท่า

* มีการสำรวจทุกฤดูหนาว

นอกจากนี้ตามอายุ - หากกลุ่มผู้บริโภคส่วนใหญ่ประกอบด้วยคนอายุ 20-39 ปีก็มีแนวโน้มว่าพวกเขาบริโภคเบียร์มากขึ้น ในช่วงหลายปีที่ผ่านมาคิดเป็นครึ่งหนึ่งของผู้บริโภคเบียร์และประมาณ 2/3 ของปริมาณการบริโภคเบียร์

จึงมีกลุ่มผู้บริโภคเบียร์เป็นผู้ชายอายุ 20-39 ปี สำหรับกลุ่มนี้จากการสำรวจในช่วง 5 ปีที่ผ่านมา เราสามารถพูดถึงแนวโน้มการเลิกดื่มเครื่องดื่มแอลกอฮอล์ (และโดยเฉพาะเบียร์)

เราเห็นว่าเปอร์เซ็นต์ของผู้ที่ดื่มเบียร์ "ปานกลาง" และ "มาก" ยังคงคงที่ แต่การบริโภคเบียร์ค่อยๆ ลดลงในกลุ่มย่อยที่ไม่ซื่อสัตย์ที่ดื่มเบียร์ "น้อย" "น้อยมาก" และ "ได้ลอง" แล้ว . ทุกปีเนื่องจากกลุ่มดื่มเบา ๆ สัดส่วนของผู้ชายอายุ 20-39 ปีที่ไม่ดื่มเบียร์เลยในช่วงระยะเวลาการประเมินจึงเพิ่มขึ้น

จากการสำรวจทางสังคมวิทยาโดย RLMS-HSE เราจะพยายามค้นหาสาเหตุที่มีอิทธิพลต่อการลดการบริโภคเบียร์ในช่วงไม่กี่ปีที่ผ่านมา

“ การติดตามสถานการณ์ทางเศรษฐกิจและสุขภาพของประชากรรัสเซีย NRU-HSE (RLMS-HSE)” ดำเนินการโดยมหาวิทยาลัยวิจัยแห่งชาติ - คณะเศรษฐศาสตร์ระดับสูงและ OOO Demoscope โดยการมีส่วนร่วมของศูนย์ประชากรของมหาวิทยาลัยนอร์ ธ แคโรไลน่าที่ แชเปิลฮิลล์และสถาบันสังคมวิทยาแห่ง Russian Academy of Sciences (ไซต์สำรวจ RLMS-HSE: http://www.hse.ru/RLMS-HSE, http://www.cpc.unc.edu/projects/RLMS-HSE)"

โปรแกรมการติดตามประกอบด้วยข้อมูลเกี่ยวกับโครงสร้างของครัวเรือน งบประมาณครอบครัวสภาพความเป็นอยู่ ภาวะสุขภาพ คุณภาพโภชนาการ ฯลฯ การศึกษา RLMS กับตัวอย่างปัจจุบันดำเนินการเป็นประจำทุกปีโดยใช้แบบสอบถามมาตรฐานที่มีคำถามหลายร้อยข้อ ข้อมูลโดยละเอียดดังกล่าวช่วยให้เราสามารถวิเคราะห์การบริโภคเบียร์ได้ในหลายแง่มุม จุดสำคัญประการหนึ่งที่เพิ่มความเป็นตัวแทนของการศึกษา RLMS คือการยกเว้นปัจจัยตามฤดูกาล ซึ่งมีความสำคัญอย่างยิ่งสำหรับการประเมินการบริโภคเบียร์ การสำรวจภาคสนามทั้งหมดดำเนินการในช่วงนอกฤดูท่องเที่ยว

ในระหว่างการวิเคราะห์ของเรา ผู้บริโภคถูกแบ่งออกเป็น 6 กลุ่ม ขึ้นอยู่กับปริมาณการบริโภคเบียร์โดยประมาณต่อเดือน:

- “ ไม่ดื่ม” - ผู้ถูกกล่าวหาดื่มเครื่องดื่มแอลกอฮอล์ แต่ตอบเชิงลบเมื่อถูกถามว่าเขาดื่มเบียร์หรือไม่

- “ พยายาม” - การบริโภคเบียร์ต่อเดือนน้อยกว่า 0.8 ลิตร

- “ น้อยมาก” - การบริโภคต่อเดือนคือเบียร์ 0.8-1.5 ลิตร

- “ น้อย” - การบริโภคต่อเดือนคือเบียร์ 1.5-2 ลิตร

- “ เฉลี่ย” - การบริโภคต่อเดือนคือเบียร์ -2-4.5 ลิตร

- “ มาก” - การบริโภคต่อเดือนมีเบียร์มากกว่า 4.5 ลิตร

วิถีชีวิตที่มีสุขภาพดีและเบียร์

วิถีชีวิตที่มีสุขภาพดีสามารถกลายเป็นปรัชญาที่ส่งผลต่อทุกด้านของชีวิตได้ แต่จากข้อมูล RLMS-HSE เราสามารถประเมินได้เพียงสองอย่างเท่านั้น ได้แก่ การออกกำลังกายและการเลิกบุหรี่ และผลกระทบต่อการบริโภคเครื่องดื่มแอลกอฮอล์ (และโดยเฉพาะเบียร์) อย่างไร

การกระจายคำตอบของรัสเซียเกี่ยวกับการพลศึกษาและกลุ่มผู้บริโภคเบียร์ถูกรวมไว้ในตารางผสม เป็นที่คาดกันว่าผู้ที่ออกกำลังกายทุกวันจะมีโอกาสดื่มเบียร์น้อยกว่าผู้ที่ไม่ออกกำลังกายเลย

อย่างไรก็ตาม การบริโภคเบียร์ในปริมาณสูงสุดคือกลุ่มผู้ที่ออกกำลังกายระดับปานกลางถึงหนักสัปดาห์ละหลายครั้ง แก่นของผู้บริโภคเนื่องจากอายุยังน้อยจึงมีความมุ่งมั่นในการเล่นกีฬามากกว่าชาวรัสเซียโดยเฉลี่ยอย่างเห็นได้ชัด แต่ที่นี่เช่นกัน คุณจะได้พบกับคนรักเบียร์ได้บ่อยขึ้นในกลุ่มคนที่ไม่เล่นกีฬาหรือไม่ค่อยเล่นกีฬา

ดังนั้น หากเราประเมินผลกระทบของกีฬาเมื่อเวลาผ่านไป เราคาดว่าความถี่ของกิจกรรมกีฬาที่เพิ่มขึ้นจะเป็นสาเหตุของการลดการบริโภคเบียร์ หรือในทางกลับกัน การประเมินดังกล่าวสามารถทำได้บนพื้นฐานของการสำรวจตั้งแต่ปี 2556-2559 (ในปี 2560 คำถามเปลี่ยนไปและเป็นการยากที่จะรวมผลลัพธ์ใหม่กับคำถามเก่า)

แต่ข้อมูลปี 2556-2559 ระบุว่าหุ้นดังกล่าว กลุ่มต่างๆชาวรัสเซียซึ่งแบ่งแยกตามความเข้มข้นของกิจกรรมกีฬายังคงมีเสถียรภาพ

อีกแง่มุมหนึ่งของวิถีชีวิตที่มีสุขภาพดีที่เราสามารถวิเคราะห์ได้คือการเลิกสูบบุหรี่ ข้อเท็จจริงที่ว่าการสูบบุหรี่เกี่ยวข้องกับการบริโภคเครื่องดื่มแอลกอฮอล์ (รวมถึงเบียร์) เป็นที่ทราบกันดีจากการศึกษาระยะยาวซึ่งหาได้ง่ายใน PubMed เช่นเดียวกับการปฏิบัติตามกฎระเบียบของรัฐในสหภาพยุโรป

ตัวอย่างเช่น การห้ามสูบบุหรี่ใน HoReCa ทำให้จำนวนผู้เข้าร่วมผับและยอดขายเบียร์ลดลง นอกจากนี้ ตามการประมาณการของผู้เข้าร่วมตลาดรัสเซีย การห้ามสูบบุหรี่ในปี 2014 ลดจำนวนผู้เยี่ยมชมสถานประกอบการดื่มลงเกือบครึ่งหนึ่ง จริงอยู่ที่เมื่อเวลาผ่านไปพวกเขาก็ปรับตัวเข้ากับกฎใหม่

การสำรวจ RLMS-HSE แสดงให้เห็นความเชื่อมโยงที่ชัดเจนระหว่างการสูบบุหรี่กับแนวโน้มที่จะดื่มเบียร์ปริมาณมาก ในกลุ่มตัวอย่างชาวรัสเซียทั้งหมด ในบรรดาคนที่ไม่ดื่มเบียร์ มีเพียง ...% ที่สูบบุหรี่ และในทางกลับกัน ในหมู่ชาวรัสเซียที่ดื่มเบียร์เป็นจำนวนมาก ...%

การพึ่งพาทางสถิติที่คล้ายกันนี้ยังเห็นได้ชัดสำหรับผู้ชายอายุ 20-39 ปี แม้ว่าจะราบรื่นกว่าในกลุ่มตัวอย่างทั่วไปก็ตาม การประเมินแบบไดนามิกแสดงให้เห็นสัดส่วนผู้สูบบุหรี่ในกลุ่มนี้ลดลงทีละน้อย ในปี 2013 มันคือ …% และในการสำรวจปี 2017 – …%

เมื่อสรุปถึงอิทธิพลของวิถีชีวิตที่มีสุขภาพดี เราสามารถสังเกตได้ว่าการเล่นกีฬาไม่น่าจะส่งผลกระทบโดยตรงต่อการบริโภคเบียร์ เนื่องจากยังไม่กลายเป็นปรากฏการณ์ในวงกว้าง แต่เราเห็นแนวโน้มทั่วไปที่แยกจากการบริโภคยาสูบและเครื่องดื่มแอลกอฮอล์ออกเป็นสองประเภทที่มีความเกี่ยวข้องกันทางสถิติ

โปรดทราบว่าการรณรงค์ต่อต้านเบียร์ของรัฐซึ่งดำเนินมายาวนานกว่า 10 ปี มีบทบาทสำคัญในความขัดแย้งระหว่างวิถีชีวิตที่มีสุขภาพดีกับเบียร์

พวกเขาไม่ได้เทลงบนโซเชียลเน็ตเวิร์ก

สาเหตุหลักประการหนึ่งของการดื่มเบียร์คือความสำคัญในการสื่อสารทางสังคม แรงจูงใจที่สำคัญในการดื่มเบียร์คือการพบปะกับเพื่อนฝูง พูดคุยเรื่องบางอย่าง และทำให้การสื่อสารผ่อนคลายและ "มีความหมาย" แต่กิจกรรมของผู้คนบนโซเชียลเน็ตเวิร์กที่เพิ่มขึ้นนั้นสอดคล้องกับความนิยมในเครื่องดื่มแอลกอฮอล์ที่ลดลง (และโดยเฉพาะเบียร์) ในเรื่องนี้การวิเคราะห์ข้อมูลจากการสำรวจ RLMS-HSE เกี่ยวกับการเข้าชมโซเชียลเน็ตเวิร์กของกลุ่มผู้บริโภคต่างๆ เป็นเรื่องที่น่าสนใจ เมื่อมองไปข้างหน้า สมมติว่าส่วนที่คงที่แสดงให้เห็นถึงผลกระทบเชิงบวกของการเข้าชมโซเชียลเน็ตเวิร์กต่อปริมาณการบริโภคเบียร์ ในขณะที่ส่วนที่ไดนามิกแสดงให้เห็นถึงผลกระทบเชิงลบ

โดยทั่วไป ในบรรดาผู้ตอบแบบสอบถามที่ตอบคำถามเกี่ยวกับการบริโภคเบียร์ ส่วนแบ่งของผู้เข้าชมโซเชียลเน็ตเวิร์กอยู่ที่ประมาณ ...% ในหมู่ผู้บริโภคเบียร์ น้ำหนักของชุมชนออนไลน์นั้นสูงกว่ากลุ่มที่ไม่ดื่มมาก ยิ่งไปกว่านั้น อาจกล่าวได้ว่ากลุ่มที่อยู่ระหว่างการพิจารณามีการตัดกันมากขึ้นเรื่อยๆ เมื่อเวลาผ่านไป

เครือข่ายโซเชียลที่มีการใช้งานมากที่สุดคือผู้บริโภคเบียร์ "ดื่มเบา ๆ " ซึ่งในหมู่พวกเขาส่วนแบ่งของผู้เยี่ยมชม VKontakte, Odnoklassniki, Facebook, Twitter หรือ LiveJournal คือ ...% เมื่อปริมาณการบริโภคเบียร์เพิ่มขึ้น กิจกรรมก็ลดลง แต่ถึงแม้ในหมู่ผู้ที่ดื่มเบียร์ "มาก" ผู้คนประมาณ ...% ก็ใช้โซเชียลเน็ตเวิร์ก

ความแตกต่างในระดับการมีส่วนร่วมระหว่างกลุ่มผู้บริโภคสามารถอธิบายได้อย่างง่ายดายด้วยการผสมผสานระหว่างปัจจัยทางสังคมและประชากร

เห็นได้ชัดว่าคนในวัยเกษียณที่ไม่คุ้นเคยกับการใช้โซเชียลเน็ตเวิร์กและในทางปฏิบัติไม่ดื่มเบียร์เป็นตัวกำหนดเปอร์เซ็นต์การมีส่วนร่วมของกลุ่ม "ผู้ไม่ดื่ม" ที่ต่ำ

นอกจากนี้ อายุและเพศที่เฉพาะเจาะจงสามารถอธิบายสัดส่วนที่ค่อนข้างสูงของผู้เข้าร่วมในเครือข่ายโซเชียลในสามกลุ่มที่ "ลอง" ดื่มเบียร์ "น้อยมาก" หรือ "น้อย" กลุ่มเหล่านี้ส่วนใหญ่ก่อตั้งขึ้นโดยคนหนุ่มสาวและผู้หญิง ความหลงใหลในโซเชียลเน็ตเวิร์กของวัยรุ่นนั้นชัดเจน นอกจากนี้ในกลุ่มผู้ที่ชื่นชอบการสื่อสารทางอินเทอร์เน็ตมีจำนวนผู้หญิงมากกว่าผู้ชายประมาณ ...% ตามที่เราทราบแล้วว่าผู้หญิงดื่มเบียร์น้อยลงหลายเท่า

กลุ่มนักดื่ม "ปานกลาง" และ "หนัก" ซึ่งดื่มเบียร์จำนวนมากในรัสเซีย มีการใช้โซ่น้อยลงเนื่องจากลักษณะเฉพาะทางสังคม แกนผู้บริโภคนี้ส่วนใหญ่เกิดขึ้นจาก "คนงานปกขาว" ซึ่งเป็นคนในอาชีพปกสีน้ำเงินและก่อสร้างที่ใช้อินเทอร์เน็ตน้อยกว่า "คนงานปกขาว" และมักชอบการสื่อสารสดมากกว่าการสื่อสารเสมือน

ลักษณะของการกระจายกลุ่มผู้บริโภคแยกกันในเครือข่ายโซเชียลหลักสามเครือข่ายสะท้อนภาพที่อธิบายไว้

เครือข่าย VKontakte และ Odnoklassniki มีความเท่าเทียมกันในแง่ของการมีส่วนร่วมของผู้บริโภค ประมาณ ...% ของผู้ที่ดื่มเบียร์ "ปานกลาง" และ ...% ของผู้ที่ดื่มเบียร์ "มาก" เข้าชมแต่ละแห่ง Facebook ล้าหลังอย่างเห็นได้ชัดด้วยตัวเลข ...% และ ...% ตามลำดับ แต่กลุ่มตัวอย่างยังน้อยเกินไปที่จะตัดสินการกระจายตัวของกลุ่มผู้บริโภค

การวิเคราะห์กลุ่มผู้บริโภคในช่วงเวลาหนึ่งแสดงให้เห็นว่าการเริ่มต้นหรือหยุดกิจกรรมบนโซเชียลเน็ตเวิร์กส่งผลกระทบอย่างมีนัยสำคัญต่อแนวโน้มการบริโภคเบียร์

ดังนั้นในบรรดาผู้ที่กลายเป็นผู้ใช้ เครือข่ายสังคม(หรือกลับมาทำกิจกรรมต่อหลังจากหยุดไปนาน) ผู้ดื่มเบียร์ "ปานกลาง" และ "หนัก" น้อยลง และในทางกลับกัน ในกลุ่มย่อยของผู้ที่หยุดดูเพจของตนด้วยเหตุผลใดก็ตาม มีผู้บริโภครายสำคัญมากขึ้น

เนื่องจากผู้ชายที่เป็นผู้ใหญ่ส่วนใหญ่ดื่มเบียร์จำนวนมาก จากการสำรวจจึงสามารถคาดเดาได้ว่าพวกเขาจะจากไป “ ชีวิตจริง» ในสังคมมีความเกี่ยวข้องกับการลดการบริโภคเบียร์ แต่ในบริบทที่คงที่ ส่วนแบ่งที่เพิ่มขึ้นของคนรักเบียร์ในหมู่ผู้เยี่ยมชมโซเชียลเน็ตเวิร์กก็หมายความว่าพวกเขามีเพื่อนและกลุ่มที่จะดื่มเบียร์ ซึ่งจะช่วยกระตุ้นการบริโภค

กลุ่มที่มีปริมาณการบริโภคเบียร์ "น้อยมาก" ซึ่งเป็นเรื่องปกติของผู้ชมวัยรุ่นและผู้หญิงก็มีลักษณะเฉพาะของตัวเองเช่นกัน ในที่นี้ การเริ่มกิจกรรมบนโซเชียลมีเดียมีความสัมพันธ์กับแนวโน้มการบริโภคที่มากขึ้น บางทีการมีเวลาว่างอาจเป็นเพียงสองด้านเท่านั้น

การปรับตัวทางสังคมและเบียร์

การสำรวจโดย VTsIOM และ RLMS-HSE แสดงให้เห็นว่าในหมู่คนที่ชอบเบียร์มากกว่าเครื่องดื่มแอลกอฮอล์ประเภทอื่น (หรือไลฟ์สไตล์ที่ไม่เมา) มีคนมองโลกในแง่ดีมากกว่ามาก มีความมั่นใจในอนาคต ไม่มีแนวโน้มที่จะไตร่ตรองมากเกินไป และโดยทั่วไปแล้ว พอใจกับชีวิต .

การพึ่งพาทางสถิตินี้สามารถอธิบายได้ในระดับหนึ่งด้วยข้อเท็จจริงที่ว่าแก่นแท้ของผู้บริโภคเบียร์ไม่รวมถึงผู้รับบำนาญและผู้มีรายได้น้อยซึ่งมักมีปัญหาในการปรับตัวเข้ากับชีวิตและถูกครอบงำด้วยทัศนคติในแง่ร้าย แต่สำหรับประชากรโดยรวม มีความเชื่อมโยงอย่างใกล้ชิดระหว่างความเชื่อมั่นของผู้คนในอนาคตกับระดับการบริโภคเบียร์ ดังตัวอย่างจากความผันผวนของการบริโภคเบียร์ในจีน เวียดนาม และประเทศอื่นๆ อีกมากมาย

โดยเฉพาะอย่างยิ่ง ข้อมูล RLMS-HSE ให้ข้อบ่งชี้ที่ดีถึงความสัมพันธ์ระหว่างการบริโภคเบียร์และการตอบคำถามต่อไปนี้:

* คุณคิดว่าในอีก 12 เดือนข้างหน้าคุณและครอบครัวจะดีขึ้นหรือแย่ลงกว่าวันนี้หรือไม่? (คำตอบ "ดีกว่า" หมายถึงปริมาณการบริโภคเบียร์ที่มากขึ้น)

* คุณกังวลแค่ไหนกับการตกงาน? (คำตอบ “ไม่รบกวน” หมายถึงปริมาณมาก)

แต่เมื่อผู้ตอบแบบสอบถามประเมินตำแหน่งของตนบนบันไดทางสังคม ปริมาณการบริโภคเบียร์ที่ใหญ่ที่สุดไม่ได้อยู่ที่ "พื้น" ด้านบน แต่อยู่ที่ตรงกลาง โดยเฉพาะอย่างยิ่งเรากำลังพูดถึงคำตอบสำหรับคำถาม:

* ลองนึกภาพบันได 9 ขั้น โดยที่คนจนยืนอยู่ชั้นล่างสุดของขั้นแรก และคนรวยอยู่บนขั้นที่ 9 ที่สูงที่สุด วันนี้คุณอยู่ในขั้นตอนใดในเก้าขั้นตอน? (ที่ระดับ 4 และ 5 มีสัดส่วนของนักดื่ม "ปานกลาง" และ "หนัก" มากขึ้น)

* ลองนึกภาพบันได 9 ขั้น โดยที่ขั้นล่างสุดคือขั้นที่ไม่มีพลังโดยสิ้นเชิง และขั้นบนสุดคือขั้นที่มีพลังอันยิ่งใหญ่ วันนี้คุณอยู่ในขั้นตอนใดในเก้าขั้นตอน? (ที่ระดับ 4 และ 5 มีสัดส่วนของนักดื่ม "ปานกลาง" และ "หนัก" มากขึ้น)

สิ่งที่น่าสนใจอีกอย่างคือผลการประเมินความฉลาดของผู้ดื่มเบียร์ของผู้สัมภาษณ์ มีโพลาไรเซชันอยู่ที่นี่ กลุ่มที่ดื่มเบียร์ "น้อย" และ "ปานกลาง" มีความฉลาดกว่ากลุ่มที่ดื่มเบียร์ "น้อยมาก" และ "มาก" อย่างเห็นได้ชัด

ในบรรดาปัจจัยที่ระบุไว้ในการปรับตัวทางสังคม การบริโภคเบียร์มีความสัมพันธ์กับความวิตกกังวลเกี่ยวกับการสูญเสียงานและความเสื่อมโทรมของมาตรฐานการครองชีพ

เมื่อเวลาผ่านไป การคาดการณ์ของผู้ตอบแบบสอบถามเกี่ยวกับแนวโน้มทั้งสองนี้มีแนวโน้มในแง่ดีน้อยลงเรื่อยๆ ตลอดปี 2013-2017 ดังนั้นเราจึงสามารถพูดได้ว่าอิทธิพลของปัจจัยทางจิตวิทยาเช่นความเชื่อมั่นในอนาคตต่อการบริโภคเบียร์นั้นเป็นลบอย่างชัดเจน

โครงสร้างการบริโภคแอลกอฮอล์

การลดการบริโภคเครื่องดื่มแอลกอฮอล์บางประเภทอาจเกิดขึ้นได้เนื่องจากการสลับผู้บริโภค "เก่า" และ "ใหม่" ไปเป็นประเภทอื่น ตัวอย่างเช่น ในช่วงต้นทศวรรษ 2000 การบริโภคเบียร์ที่เพิ่มขึ้นมีความสัมพันธ์กับความนิยมวอดก้าที่ลดลง

คุณสามารถดูได้ว่าขณะนี้การเปลี่ยนผู้บริโภคเกิดขึ้นหรือไม่โดยใช้ข้อมูล RLMS-HSE ซึ่งรวมถึงคำตอบสำหรับคำถามที่ผู้ตอบดื่มเครื่องดื่มแอลกอฮอล์ในช่วงเดือนที่ผ่านมา รายชื่อเครื่องดื่ม 10 ประเภทที่แตกต่างกัน

เนื่องจากความผันผวนขององค์ประกอบทางสังคมของผู้คนในกลุ่มผู้ตอบแบบสอบถามทั้งหมดส่งผลต่อส่วนแบ่งของผู้บริโภคเครื่องดื่มแอลกอฮอล์ เราจึงวิเคราะห์โครงสร้างการบริโภคใน 2 ตัวอย่าง ได้แก่ 1) คนที่ดื่มแอลกอฮอล์ในช่วงเดือนนั้น และ 2) ผู้ชายอายุ 20-39 ปี ซึ่ง ตามที่ระบุไว้ว่าเป็นผู้มีส่วนสำคัญในการบริโภคเบียร์

ทั้งสองตัวอย่างสะท้อนให้เห็นถึงแนวโน้มทั่วไป - ส่วนแบ่งของผู้บริโภคที่ลดลงในเครื่องดื่มแอลกอฮอล์ทุกประเภทหลัก

สำหรับคนกลุ่มแรก (ผู้ที่ดื่มเครื่องดื่มแอลกอฮอล์) หมวดหมู่ "เบียร์" ลดลงอย่างรวดเร็วพอสมควร เช่นเดียวกับการลดลงอย่างมากในช่วงเปลี่ยนปี 2557/2558 ใน "วอดก้า" และ "ไวน์แห้ง" /แชมเปญ” หมวดหมู่ นอกจากนี้เรายังสามารถพูดคุยเกี่ยวกับการลดลงอย่างค่อยเป็นค่อยไปในสัดส่วนของผู้ดื่มแอลกอฮอล์และเครื่องดื่มค็อกเทลที่มีราคาแพง

แนวโน้มเดียวกันนี้พบได้โดยประมาณในกลุ่มย่อยของผู้ชายอายุ 20-39 ปี (ผู้ดื่มและผู้ไม่ดื่ม) โดยมีข้อแตกต่างเพียงอย่างเดียวคือสัดส่วนของผู้บริโภคเบียร์ลดลงมากขึ้นเรื่อยๆ และมีแนวโน้มที่จะคล้ายคลึงกับความเมื่อยล้ามากขึ้น การละทิ้งวอดก้าไม่ได้เกิดขึ้นอย่างกะทันหัน แต่เป็นไปอย่างราบรื่น ซึ่งเห็นได้ชัดว่ามีสาเหตุมาจากความอ่อนไหวต่อราคาขายปลีกที่สูงขึ้นน้อยลง

ดังนั้นในทั้งสองกลุ่ม การบริโภคเบียร์ที่ลดลงจึงเกิดขึ้นในบริบทของความนิยมเครื่องดื่มแอลกอฮอล์โดยทั่วไปที่ลดลง แต่ดังที่เราได้กล่าวไปแล้ว การลดจำนวนผู้บริโภคไม่ได้หมายถึงการเปลี่ยนแปลงตามสัดส่วนของปริมาณการบริโภคเครื่องดื่ม เนื่องจากผู้บริโภคกลุ่มแรกที่หลุดออกไปคือผู้บริโภคที่ไม่ภักดีซึ่งมีส่วนช่วยเล็กน้อยในการพัฒนาหมวดหมู่โดยรวม นอกจากนี้ ในกลุ่มสำคัญของผู้ชายอายุ 20-39 ปี เบียร์ตอนนี้ดูมีแนวโน้มมากกว่าเครื่องดื่มอื่นๆ และไม่แพ้ในการแข่งขัน

ดังนั้น ตามการสำรวจของ RLMS-HSE การลดลงจะขึ้นอยู่กับองค์ประกอบ 3 ประการ - การปฏิเสธโดยสมบูรณ์ลดปริมาณเครื่องดื่ม และ/หรือ ลดความถี่ในการบริโภค ในช่วงไม่กี่ปีที่ผ่านมา การเติบโตของส่วนแบ่งการตลาดของเบียร์ที่มีแอลกอฮอล์ต่ำและไม่มีแอลกอฮอล์ได้ถูกเพิ่มเข้าไปในรายการนี้

เวอร์ชั่นทดลอง. ปริมาณของบทความเวอร์ชันเต็มคือ 41 หน้า 29 ไดอะแกรม

เพื่อรับทางอีเมล์ เวอร์ชันเต็มบทความในรูปแบบ pdf เราขอแนะนำให้ซื้อตอนนี้ ($25 ตามอัตราแลกเปลี่ยน) หรือ

แนวโน้มในช่วงไม่กี่ปีที่ผ่านมาในอุตสาหกรรมเบียร์รัสเซียคือการซื้อโดยบริษัทข้ามชาติของผู้ผลิตในภูมิภาคขนาดใหญ่และขนาดกลางและการแทนที่ของผู้ที่ยังคงเป็นอิสระ จำนวนโรงเบียร์ลดลงอย่างต่อเนื่อง แนวโน้มเชิงบวกเพียงอย่างเดียวคือการเติบโตของจำนวนโรงเบียร์ขนาดเล็ก แล้วใครคือหัวหน้าในการผลิตเบียร์ของรัสเซียในปัจจุบัน?

1. บอลติก เบเวอร์เรจ โฮลดิ้ง เอบี (BBH)

การถือครอง BBH ก่อตั้งขึ้นในปี 1991 เพื่อดำเนินการในตลาดเบียร์ในประเทศ CIS โดยถือหุ้นเท่าๆ กันโดยกลุ่มผู้ผลิตเบียร์สัญชาติฟินแลนด์ Hartwall PLC และบริษัท Pripps-Ringnes จากสวีเดน-นอร์เวย์ ปัจจุบัน ส่วนแบ่งของบริษัทสวีเดน-นอร์เวย์เป็นของ Danish Carlsberg Breweries AS และส่วนแบ่งของกลุ่มการผลิตเบียร์ของฟินแลนด์เป็นของ English Scottish & Newcastle การถือครองเริ่มรวมสินทรัพย์ซึ่งประกอบด้วย:

1-5. OJSC Baltika Brewing Company ซึ่งรวมถึงโรงเบียร์ 5 แห่ง - ในเซนต์ปีเตอร์สเบิร์ก, Tula (เดิมชื่อ TAOPiN), Rostov-on-Don (เดิมชื่อ Novaya Zarya) และโรงเบียร์ที่สร้างขึ้นใหม่ - ใกล้ Samara และ Khabarovsk

6. OJSC Pikra จาก Krasnoyarsk ซึ่งอยู่ระหว่างการรวมตัวกับทะเลบอลติก

7-8. OJSC Vienna ซึ่งปัจจุบันประกอบด้วยโรงงานในเซนต์ปีเตอร์สเบิร์กและเชเลียบินสค์ (เดิมชื่อ Golden Ural และก่อนหน้านั้นคือ Chelyabinskpivo)

9-10. JSC Yarpivo จาก Yaroslavl และ JSC Voronezh Brewery เป็นเจ้าของ

ผู้ถือหุ้นรายนี้เป็นเจ้าของตลาดเบียร์รัสเซียถึงหนึ่งในสาม โดยที่ Baltika เป็นเจ้าของเพียงหนึ่งในสี่เท่านั้น การถือหุ้นดังกล่าวยังครองส่วนแบ่งการตลาดที่สำคัญในทะเลบอลติค (Svyturys - Utenos, Saku, Aldaris) ในยูเครน (Slavutich - มีโรงงานใน Zaporozhye และ Kyiv และ Lviv Brewery) และในคาซัคสถาน (Irbis)

2. ซัน-อินเตอร์บริว (SUN Interbrew)

2. ซัน-อินเตอร์บริว (SUN Interbrew)

InBev Corporation ซึ่งมีสำนักงานใหญ่ในเบลเยียม ก่อตั้งขึ้นในปี 2547 จากการควบรวมกิจการระหว่าง Interbrew และ Companhia de Bebidas das Americas (AmBev) ปัจจุบันเธอเป็นเจ้าของบริษัท SUN Interbrew ซึ่งก่อตั้งขึ้นเพื่อทำงานในตลาดเบียร์ของกลุ่มประเทศ CIS โดยสมบูรณ์ บริษัทได้มาในเวลาที่ต่างกัน:

1. โอเจเอสซี บุลการ์คเมล - โนโวเชบอคซาร์สค์

2. JSC "บริษัท Ivanovo Brewing"

3. CJSC "โรงเบียร์ Klinsky"

4. OJSC "บริษัท Kursk Brewing"

5. OJSC "บริษัทดัดผมเบียร์"

6. JSC "Povolzhye" - Volzhsky

7. CJSC "โรซาร์" - ออมสค์

8. CJSC "บริษัท Saransk Brewing"

การซื้อโรงงาน Tinkoff ในพุชกินเสร็จสมบูรณ์แล้ว และในทางกลับกัน - OJSC Bavaria จากเซนต์ปีเตอร์สเบิร์กถูกขายไป

บริษัทมีตลาดเบียร์ 16% ในรัสเซีย ในยูเครน ธุรกิจของบริษัทประสบความสำเร็จมากยิ่งขึ้น โดยเป็นเจ้าของโรงงานชั้นนำ CJSC Desna (Chernigov), OJSC Rogan (Kharkov), OJSC Yantar (Nikolaev) และหนึ่งในสามของตลาดเบียร์ยูเครน

3.ไฮเนเก้น เนเธอร์แลนด์

3.ไฮเนเก้น เนเธอร์แลนด์

เป็นเวลานานแล้วที่ บริษัท ผลิตเบียร์รายใหญ่ที่สุดของโลกพอใจกับการซื้อโรงงานแห่งหนึ่งในเซนต์ปีเตอร์สเบิร์ก - Bravo International LLC (เปลี่ยนชื่อเป็น Heineken Brewery LLC) แต่ในช่วงปี 2547-2548 บริษัทเริ่มซื้อผู้ผลิตในระดับภูมิภาคอย่างจริงจัง และตอนนี้ก็เป็นเจ้าของ:

1. บริษัท Volga Brewing ใน Nizhny Novgorod

2. ผสมให้เข้ากัน เบียร์น้ำอัดลม Shikhan ใน Sterlitamak (โรงงานทั้งสองนี้ซื้อจาก TsEPKo ซึ่งเป็นเจ้าของโดย Wimm-Bill-Dann ซึ่งยังคงโรงเบียร์ Moskvoretsky ซึ่งเกือบจะปิดตัวลงในทันที)

3. Sobol-Bir ในโนโวซีบีร์สค์ (Sobol-Bir เป็นเวิร์กช็อปของโรงงาน Vinap หลังจากการขาย Vinap ได้ออกจากธุรกิจเบียร์)

4. โรงเบียร์ Patra ในเยคาเตรินเบิร์ก

5. โรงงานตั้งชื่อตาม Stepan Razin ในเซนต์ปีเตอร์สเบิร์ก (สาขาใน Vyborg และ Cherepovets ยังคงอยู่กับเจ้าของคนก่อนและชะตากรรมของพวกเขายังไม่ได้รับการตัดสิน)

6. บริษัท Baikal Brewing ในอีร์คุตสค์ (Irkutskpischeprom)

การซื้อครั้งล่าสุดของบริษัท (อยู่ระหว่างการสรุป) คือ Ivan Taranov Brewery LLC PIT ประกอบด้วยโรงงาน 3 แห่ง:

1. คาลินินกราด (เดิมชื่อ Ostmark)

2. โนโวทรอยต์สค์.

3. เบียร์อามูร์ใน Khabarovsk

ส่วนแบ่งของไฮเนเก้นในตลาดรัสเซียคือ 11% และเมื่อคำนึงถึงการซื้อ PIT - 15% ในคาซัคสถาน บริษัทเป็นเจ้าของโรงงาน Dinal

4. กลุ่มเครื่องดื่ม Efes, ตุรกี.

4. กลุ่มเครื่องดื่ม Efes, ตุรกี.

บริษัทได้สร้างโรงงาน Moscow-Efes สองแห่ง - ในมอสโกเองและสาขาใน Rostov-on-Don เธอยังได้ซื้อโรงงาน Amstar ในเมืองอูฟาด้วย การเข้าซื้อกิจการครั้งล่าสุดคือบริษัท Krasny Vostok ซึ่งมีโรงงานในคาซานและโนโวซีบีร์สค์ เมืองเอเฟซัสเป็นเจ้าของตลาดประมาณ 10% บริษัทยังมีโรงงานในยูเครน (ในโอเดสซา) และตอนนี้เป็นเจ้าของโรงงานในมอลโดวา (วิทันตา) และคาซัคสถาน (เอเฟซัส-คารากันดา)

5. SABMiller แอฟริกาใต้

5. SABMiller แอฟริกาใต้

SABMiller ปรับโครงสร้างองค์กรใหม่เสร็จสิ้นในเดือนพฤษภาคม พ.ศ. 2545 โดยควบรวม Miller Brewing Company เข้ากับ South African Brewery ในรัสเซีย บริษัท เป็นเจ้าของโรงงานแห่งหนึ่ง - Kaluga Brewing Company แต่ด้วยเหตุนี้ บริษัท จึงเป็นเจ้าของตลาด 8% และยังคงมองหาคุณสมบัติที่เหมาะสมสำหรับการซื้อต่อไป

ดังนั้นบริษัทข้ามชาติจึงเป็นเจ้าของตลาดเบียร์รัสเซียถึง 85% เหลืออันใหญ่อันเดียวครับ ผู้ผลิตชาวรัสเซีย- นี่คือ Ochakovo ซึ่งมีโรงงานในมอสโก ได้สร้างสาขาใน Krasnodar และ Penza และกำลังสร้างสาขาใน Tyumen Ochakovo เป็นเจ้าของตลาดเบียร์ประมาณ 5%

* การคำนวณใช้ข้อมูลเฉลี่ยสำหรับรัสเซีย

การวิเคราะห์ตลาดนี้ดำเนินการตามข้อมูลจากอุตสาหกรรมอิสระและแหล่งข่าว ตลอดจนข้อมูลอย่างเป็นทางการจาก Federal Service สถิติของรัฐ. การตีความตัวบ่งชี้ยังดำเนินการโดยคำนึงถึงข้อมูลบัญชีที่มีอยู่ในโอเพ่นซอร์ส การวิเคราะห์ประกอบด้วยพื้นที่ที่เป็นตัวแทนและตัวบ่งชี้ที่ให้ภาพรวมที่สมบูรณ์ที่สุดของตลาดที่เป็นปัญหา การวิเคราะห์ดำเนินการสำหรับสหพันธรัฐรัสเซียโดยรวมตลอดจนเขตของรัฐบาลกลาง เขตสหพันธรัฐไครเมียไม่รวมอยู่ในบทวิจารณ์บางส่วนเนื่องจากขาดข้อมูลทางสถิติ

ในอดีตเบียร์เป็นหนึ่งในเครื่องดื่มแอลกอฮอล์ที่มีการบริโภคมากที่สุดในโลกโดยทั่วไป โดยเฉพาะอย่างยิ่งในรัสเซียและกลุ่มประเทศ CIS เบียร์ผลิตโดยการหมักมอลต์สาโทด้วยแอลกอฮอล์โดยใช้ยีสต์ของผู้ผลิตเบียร์ โดยปกติจะเติมฮอปลงไป มอลต์เป็นผลิตภัณฑ์ที่ได้จากการแตกหน่อธัญพืช ซึ่งส่วนใหญ่เป็นข้าวบาร์เลย์ เป็นข้าวบาร์เลย์มอลต์ที่มักใช้ในการผลิตเบียร์

ปัจจุบันในสหพันธรัฐรัสเซียมีการใช้กันอย่างแพร่หลายในการแบ่งเบียร์สดและเบียร์ปกติ ในกรณีนี้ “สด” หมายถึง เครื่องดื่มที่ยังไม่ผ่านขั้นตอนการพาสเจอร์ไรซ์ซึ่งเชื่อกันว่าสามารถคงคุณค่าไว้สูงได้ คุณภาพรสชาติ. เนื่องจากไม่มีขั้นตอนนี้ในวงจรเทคโนโลยีการผลิต เบียร์ "สด" จึงไม่ทนต่อการเก็บรักษาในระยะยาว โดยปกติระยะเวลาการดำเนินการที่แนะนำคือ 7-10 วัน ตามกฎแล้วมันถูกผลิตโดยโรงเบียร์ในภูมิภาคที่มีขนาดค่อนข้างเล็กการจำหน่ายจะดำเนินการภายในพื้นที่ขนาดเล็กเพื่อลดการขนส่งที่ใช้เวลานาน สถานการณ์ตรงกันข้ามกับเครื่องดื่มที่ผลิตโดยผู้เล่นในตลาดรายใหญ่ที่สุด บริษัทผลิตเบียร์รายใหญ่ที่สุดสามแห่งครอบครองประมาณ 60% ของตลาดทั้งหมดและเป็นเจ้าของแบรนด์มากกว่า 40 แบรนด์ เบียร์ต้องผ่านวงจรการผลิตเต็มรูปแบบ รวมถึงการพาสเจอร์ไรซ์ ซึ่งช่วยให้อายุการเก็บรักษายาวนานถึงหกเดือน และในบางกรณีอาจนานกว่านั้น

ตามตัวจําแนก OKVED การผลิตเบียร์อยู่ในกลุ่มที่มีชื่อเดียวกัน 15.96 แบ่งออกเป็นหมวดหมู่: เบียร์เบา, เบียร์กึ่งดำ, เบียร์ดำ, เบียร์ไม่กรอง, เบียร์ไม่มีแอลกอฮอล์ ฯลฯ เมื่อวิเคราะห์อุตสาหกรรม ข้อมูลสำหรับอุตสาหกรรมโดยรวมจะถูกนำมาใช้ - กลุ่ม 15.96

ทิศทางหลักของซัพพลายเออร์ถือได้ว่าเป็นกลุ่ม 15.97 “การผลิตมอลต์” และทิศทางของลูกค้า – 51.17.23 “กิจกรรมของตัวแทนในการขายส่งเบียร์”, 51.34.22 “การค้าส่งเบียร์”, 52.25.12 “การค้าปลีก ของเบียร์”

การแบ่งตลาดระหว่าง “สด” และ เบียร์ปกติเกิดขึ้นโดยมีข้อได้เปรียบอย่างมากในด้านหลัง ตามการประมาณการต่างๆ ตั้งแต่ 90%/10% ถึง 97%/3% อย่างไรก็ตาม มันเป็นเบียร์ "สด" ที่ทำให้ธุรกิจขนาดเล็กได้รับความนิยมเมื่อหลายปีก่อน เมื่อความหนาแน่นทางภูมิศาสตร์ของจุดขายเกินขีดจำกัดที่สมเหตุสมผลทั้งหมด ในช่วงไม่กี่ปีที่ผ่านมา มีการทำความสะอาดบริเวณนี้ตามธรรมชาติ และเกิดความสมดุลขึ้น

พร้อมไอเดียสำหรับธุรกิจของคุณ

เบียร์บรรจุขวดทั่วไปเป็นที่สนใจของธุรกิจขนาดเล็ก โดยส่วนใหญ่เป็นส่วนหนึ่งของร้านขายของชำในรูปแบบ "ระยะเดินได้" การค้าส่งมักจะดำเนินการโดยมากกว่า บริษัทขนาดใหญ่ซึ่งสามารถนำมาประกอบกับธุรกิจขนาดกลางและขนาดใหญ่ได้มากกว่า

จากข้อมูลของ Rosstat พบว่า 63% ของตลาดเบียร์รัสเซียถูกครอบครองโดยผู้เล่นเพียงสามคน ได้แก่ Baltika, SUN Inbev และ SABMiller (Moscow-Efes Brewery); รายรับในปี 2557 มีจำนวน 83.3, 36.3 และ 31.0 พันล้านรูเบิลตามลำดับ โดยรวมแล้วในรัสเซีย ตามข้อมูลของสหภาพเบียร์แห่งรัสเซีย (RSB) มีโรงงานประมาณ 850 แห่งที่เปิดดำเนินการ

พื้นหลังหลักสำหรับการพัฒนาตลาดการผลิตเบียร์คือแรงกดดันจากหน่วยงานกำกับดูแลของรัฐ - ในช่วงห้าปีที่ผ่านมาอัตราภาษีสรรพสามิตเพิ่มขึ้น 6 เท่า (จาก 3 เป็น 18 รูเบิลต่อลิตร) และต้นทุนการขายปลีกเฉลี่ยต่อลิตร ของเบียร์เพิ่มขึ้นจากปี 2555 ถึง 2558 12 % สูงถึง 84 รูเบิลต่อลิตร นอกจากนี้ การห้ามขายเบียร์ผ่านร้านค้าปลีกที่ไม่อยู่กับที่ เช่น แผงขายของ แผงลอย ฯลฯ ก็ส่งผลกระทบเช่นกัน

![]()

ในทางกลับกัน มีปัจจัยหลายประการที่มีอิทธิพล ผลกระทบเชิงบวกเกี่ยวกับการเปลี่ยนแปลงของตลาด ตามที่ผู้เชี่ยวชาญกล่าวว่านี่เป็นการเพิ่มขึ้นอย่างมีนัยสำคัญของราคาเครื่องดื่มแอลกอฮอล์ที่เข้มข้นรวมถึงการเปลี่ยนแปลงในวัฒนธรรมการบริโภคเครื่องดื่มแอลกอฮอล์ให้น้อยลง เครื่องดื่มแรง. การจัดอันดับภูมิภาคตามการบริโภคเบียร์มีดังนี้:

เขตสหพันธ์กลาง – 32%;

เขตสหพันธรัฐโวลก้า – 21%;

เขตสหพันธรัฐไซบีเรีย – 14%;

เขตสหพันธรัฐอูราล – 10%;

เขตสหพันธรัฐตอนใต้ - 9%;

เขตสหพันธ์ตะวันตกเฉียงเหนือ – 8%;

เขตสหพันธรัฐตะวันออกไกล – 4%;

เขตสหพันธรัฐคอเคเชียนเหนือ – 2%

ในปี 2014 ปริมาณการส่งออกเบียร์ของรัสเซียลดลงทั้งในด้านปริมาณและมูลค่า

มาระยะหนึ่งแล้ว State Duma กำลังพิจารณาร่างกฎหมายเพื่อจำกัดการใช้บรรจุภัณฑ์ PET ในการหมุนเวียนเครื่องดื่มแอลกอฮอล์ จริงๆ แล้ว นอกจากเบียร์แล้ว สิ่งเดียวที่บรรจุขวดใน PET ก็คือ จำนวนเล็กน้อยเครื่องดื่มแอลกอฮอล์ต่ำอัดลม (เรียกว่า "ค็อกเทล") ซึ่งปริมาณการผลิตและการขายไม่มีนัยสำคัญ ปริมาณการขายเบียร์ในภาชนะบรรจุโพลีเอทิลีนเทเรฟทาเลตในรัสเซียคือ 50% ของปริมาณทั้งหมด สำหรับตลาดเบียร์ "สด" นั้นมีมากกว่า 90% ของปริมาณอยู่แล้ว ดังนั้น การนำร่างกฎหมายฉบับนี้ไปใช้จะส่งผลกระทบต่อปริมาณการขายเป็นหลัก และส่งผลต่อการผลิตเบียร์ "สด" ซึ่งก็คือในธุรกิจขนาดเล็ก ผู้ผลิตรายใหญ่มีความสามารถทางการเงินเพื่อนำการผลิตกลับมาใช้ใหม่ อย่างไรก็ตามสิ่งนี้จะยังคงนำไปสู่การสูญเสีย เช่นเดียวกับการเพิ่มขึ้นของต้นทุนการขายปลีกของผลิตภัณฑ์

พร้อมไอเดียสำหรับธุรกิจของคุณ

นวัตกรรมอีกอย่างหนึ่งคือกฎหมายเชื่อมโยงวิสาหกิจที่ผลิตเบียร์ ไซเดอร์ หรือมธุรสมากกว่า 300,000 เดซิลิตรต่อปี ต้องติดตั้งมิเตอร์อัตโนมัติแบบ Unified State ภายในวันที่ 1 กรกฎาคม 2559 ระบบข้อมูล(เอกาอิส). ตามที่ผู้สร้างโครงการกล่าวว่ามาตรการดังกล่าวควรลดตลาดลง แอลกอฮอล์ปลอมรวมถึงลดการสูญเสียงบประมาณที่เกี่ยวข้องกับการเติบโต ผู้เข้าร่วมในอุตสาหกรรมสงสัยในประสิทธิภาพของระบบและคาดว่าราคาผู้บริโภคจะเพิ่มขึ้นและการออกจากตลาดของผู้เล่นบางราย

แม้ว่าระบบดังกล่าวจะได้รับการทดสอบแล้วในอุตสาหกรรมโรงกลั่นแล้ว แต่ก็มีหลายประการ ความแตกต่างของตัวเองทำให้ยากต่อการคัดลอกประสบการณ์ ตัวอย่างเช่น บริษัทค้าส่งขนาดใหญ่อาจปฏิเสธที่จะซื้อจากผู้ผลิตรายย่อยที่ไม่ได้เชื่อมต่อกับระบบ EGAIS ซึ่งจะทำให้มูลค่าการซื้อขายลดลงอย่างหายนะและการชำระบัญชีต่อไป

ค่าใช้จ่ายในการเชื่อมต่อกับ EGAIS ค่อนข้างมาก สำหรับองค์กรขนาดกลางสามารถมีมูลค่าประมาณ 1 ล้านรูเบิลโดยมีค่าใช้จ่ายรายปีสำหรับการบำรุงรักษาอุปกรณ์ทางบัญชีที่ 300-400,000 รูเบิล สำหรับบริษัทผลิตเบียร์ขนาดใหญ่ ต้นทุนอาจสูงถึง 1 ล้านเหรียญสหรัฐหรือมากกว่านั้น

ผู้บัญญัติกฎหมายยังกำลังพิจารณาประเด็นการออกใบอนุญาตการผลิตเบียร์เพื่อจัดระบบบัญชีของตนเพราะว่า จากมุมมองของหน่วยงานกำกับดูแล การปฏิบัติในการประกาศยอดขายกลับกลายเป็นว่าไม่ได้ผล หากต้นทุนของกิจกรรมการออกใบอนุญาตในอุตสาหกรรมใกล้เคียงกับต้นทุนการออกใบอนุญาตในอุตสาหกรรมเครื่องดื่มแอลกอฮอล์ (สูงถึงเก้าล้านรูเบิล) สิ่งนี้จะบังคับให้ผู้เล่นรายย่อยจำนวนมากออกจากตลาด

พร้อมไอเดียสำหรับธุรกิจของคุณ

แม้ว่าตามการประมาณการของ RSP ขณะนี้มีโรงเบียร์ประมาณ 850 แห่งในตลาด แต่ Rosstat มีข้อมูลเกี่ยวกับกิจกรรมเพียงส่วนเล็ก ๆ - ในปี 2554 มีเพียง 74 องค์กรเท่านั้นที่ให้รายงานในปี 2555 - 71 ในปี 2556 - 68 และในปี 2557 – 64.

รูปที่ 1 การเปลี่ยนแปลงของตัวชี้วัดทางการเงินหลักของอุตสาหกรรมในปี 2554-2557 พันรูเบิล

รูปที่ 2 พลวัตของความสามารถในการทำกำไรขั้นต้นและผลตอบแทนจากการขายในปี 2554-2557, %

ภาพที่ 3 พลวัตของตัวชี้วัดความเป็นอิสระทางการเงิน ปี 2554-2557, %

รูปที่ 4 การเปลี่ยนแปลงของตัวบ่งชี้รายได้และกำไรในปี 2556-2558 (ไตรมาส I-III) พันรูเบิล

ดังที่เห็นได้จากแผนภาพด้านบน อุตสาหกรรมนี้แสดงให้เห็นถึงผลการดำเนินงานทางการเงินที่ดีที่สุดในปี 2555 และเลวร้ายที่สุดในปี 2556 ในปี 2557 มีการฟื้นตัวของปริมาณบางส่วน แต่ไปไม่ถึงระดับปี 2555 เช่นเดียวกับภาคส่วนอื่นๆ ของเศรษฐกิจ ในปี 2014 มีการเพิ่มทุนและทุนสำรองอย่างมีนัยสำคัญ ความสามารถในการทำกำไรจากการขายยังคงไม่เปลี่ยนแปลงเป็นเวลาหลายปี และอัตรากำไรขั้นต้นได้เพิ่มขึ้นอย่างต่อเนื่องตั้งแต่ปี 2555 ในปี 2014 สูงถึง 109%

โครงสร้างหนี้สินแสดงให้เห็นถึงการเปลี่ยนแปลงที่น่าทึ่ง - ส่วนแบ่งทุนที่ยืมมาลดลงและอัตราส่วนความเป็นอิสระที่เพิ่มขึ้นอย่างมั่นคง การลดลงของส่วนแบ่งทุนที่ยืมมาส่วนใหญ่เกิดจากหนี้สินระยะยาว ในขณะที่ส่วนแบ่งของเงินกู้ยืมและการกู้ยืมในหนี้สินระยะสั้นเพิ่มขึ้น การจัดหาเงินทุนหมุนเวียนของตนเองซึ่งใช้ค่าลบในปี 2556 กลับมาที่เครื่องหมาย "บวก" ในปี 2557 แต่ยังคงต่ำกว่าระดับปี 2555 มากกว่า 10 เท่า

ส่วนปี 2558 ใน 3 ไตรมาสแรก รายได้เกือบแตะระดับปี 2556 และมีโอกาสเกินระดับปี 2557 ทุกสิ้นปี กำไรจากการขายในอุตสาหกรรมในช่วง 3 ไตรมาสแรกของปี 2558 ได้เกินก่อนหน้าไปแล้ว สองปี.

รูปที่ 5 การเปลี่ยนแปลงของตัวชี้วัดทางการเงินหลักของอุตสาหกรรมในปี 2554-2557 เขตสหพันธรัฐตะวันตกเฉียงเหนือพันรูเบิล

รูปที่ 6 การเปลี่ยนแปลงของตัวชี้วัดทางการเงินหลักของอุตสาหกรรมในปี 2554-2557 เขตกลางของรัฐบาลกลางพันรูเบิล

รูปที่ 7 พลวัตของตัวชี้วัดทางการเงินหลักของอุตสาหกรรมในปี 2554-2557, Volga Federal District, พันรูเบิล

รูปที่ 8 การเปลี่ยนแปลงของตัวชี้วัดทางการเงินหลักของอุตสาหกรรมในปี 2554-2557 เขตสหพันธ์ตอนใต้พันรูเบิล

รูปที่ 9 พลวัตของตัวชี้วัดทางการเงินหลักของอุตสาหกรรมในปี 2554-2557, Ural Federal District, พันรูเบิล

รูปที่ 10 การเปลี่ยนแปลงของตัวชี้วัดทางการเงินหลักของอุตสาหกรรมในปี 2554-2557 เขตสหพันธรัฐไซบีเรีย พันรูเบิล

รูปที่ 11 การเปลี่ยนแปลงของตัวชี้วัดทางการเงินหลักของอุตสาหกรรมในปี 2554-2557 เขต Far Eastern Federal พันรูเบิล

รูปที่ 12 การเปลี่ยนแปลงของตัวชี้วัดทางการเงินหลักของอุตสาหกรรมในปี 2554-2557 เขตสหพันธ์คอเคซัสเหนือพันรูเบิล

การเปลี่ยนแปลงของตัวชี้วัดรายได้และผลกำไรของอุตสาหกรรมในภูมิภาคนั้นค่อนข้างมีหลายทิศทาง อย่างไรก็ตามอาจกล่าวได้ว่าในกรณีส่วนใหญ่กำไรในปี 2557 เกินกว่าปี 2556 เนื่องจากรายได้เพิ่มขึ้นหรือลดลงเล็กน้อย

เมื่อพิจารณาถึงลักษณะเฉพาะของอุตสาหกรรมแล้ว การค้าส่งเบียร์ควรถือเป็นลูกค้าระดับแรกของอุตสาหกรรมการผลิตเบียร์ เหล่านี้เป็นบริษัทการค้าขนาดใหญ่ที่จำหน่ายให้กับธุรกิจขนาดเล็ก เช่น ร้านค้า ร้านกาแฟ ร้านอาหาร ฯลฯ ในบางกรณี ฟังก์ชันผู้จัดจำหน่ายสามารถดำเนินการโดยแผนกที่แยกจากบริษัทผลิตเบียร์ได้

รูปที่ 13 ตัวชี้วัดรายได้ของกลุ่มประเภท OKVED 51.34.22 ในปี 2556-2558 (ไตรมาส I-III) พันรูเบิล

รูปที่ 14 ตัวบ่งชี้กำไรประเภทกลุ่ม OKVED 51.34.22 ในปี 2554-2558 (ไตรมาส I-III) พันรูเบิล

ดังที่เห็นได้จากแผนภาพ การค้าขายส่งเบียร์ในตัวชี้วัดทั้งสองแสดงให้เห็นการเพิ่มขึ้นอย่างมีนัยสำคัญภายในปี 2557 โดยพิจารณาจากผลลัพธ์ของสามไตรมาสแรก การคาดการณ์การเติบโตต่อไป โดยเฉพาะอย่างยิ่งในอัตราดังกล่าว ถือเป็นการมองโลกในแง่ดีมากเกินไป เมื่อพิจารณาจากมาตรการด้านกฎระเบียบที่เน้นไว้ข้างต้น เช่นเดียวกับการลดลงอย่างถาวรในระดับรายได้ของชาวรัสเซีย

รูปที่ 15 ตัวชี้วัดรายได้ของกลุ่มประเภท OKVED 52.25.12 ในปี 2556-2558 (ไตรมาส I-III) พันรูเบิล

รูปที่ 16 ตัวบ่งชี้กำไรของกลุ่มประเภท OKVED 52.25.12 ในปี 2554-2558 (ไตรมาส I-III) พันรูเบิล

สถานการณ์ในการค้าปลีกตรงกันข้ามกับการขายส่งทุกประการ จากผลการดำเนินงานของสามไตรมาสแรกของปี 2558 พบว่ามีการลดลงอย่างมีนัยสำคัญแม้เมื่อเทียบกับช่วงเดียวกันของปี 2557 ในแง่ของกำไร แต่เกินกว่าผลการดำเนินงานทั้งปี 2556 ก่อนอื่นสามารถอธิบายความแตกต่างนี้ได้เนื่องจากดังที่กล่าวไว้ข้างต้น ปริมาณการค้าปลีกหลักตกอยู่ที่ธุรกิจขนาดเล็กซึ่งอยู่ภายใต้ UTII ซึ่งไม่ได้คำนึงถึงปริมาณการขาย ผลิตภัณฑ์เฉพาะ. นอกจากนี้ ส่วนหนึ่งของปริมาณขายโดยองค์กรจัดเลี้ยงสาธารณะภายใต้กรอบรหัส OKVED ของตนเอง โดยไม่แยกการขายเครื่องดื่มแอลกอฮอล์ออกเป็นหมวดหมู่แยกต่างหาก

กระบวนการทางเทคโนโลยีในการผลิตเบียร์ประกอบด้วยส่วนผสมพื้นฐาน เช่น น้ำ มอลต์ ยีสต์ ฮ็อป ส่วนแบ่งที่ยิ่งใหญ่ที่สุดในกระบวนการนี้คือเมล็ดข้าวบาร์เลย์หรือข้าวสาลีที่งอกจากมอลต์ ยิ่งไปกว่านั้น การผลิตมอลต์ยังรวมอยู่ในกลุ่ม OKVED ที่แยกจากกัน เนื่องจากนอกเหนือจากการกลั่นเบียร์แล้ว มอลต์ยังใช้ในการกลั่นอีกด้วย การเปลี่ยนแปลงของตัวบ่งชี้สำหรับกลุ่มนี้จึงไม่ได้สะท้อนถึงสถานะของอุตสาหกรรมการผลิตเบียร์อย่างเต็มที่

วันนี้กำลังประสบกับการผลิตเบียร์ในรัสเซีย เวลาที่ดีขึ้น. ประการแรก มาตรการในการควบคุมและจำกัดการผลิตและการขายเบียร์มีผลกระทบ: EGAIS ความเป็นไปได้ในการยกเลิกบรรจุภัณฑ์ PET และการออกใบอนุญาตกิจกรรม ข้อจำกัดชั่วคราวในการขายปลีก การห้ามโฆษณา ฯลฯ เสี่ยงต่อการเกิดมากที่สุด ผลกระทบด้านลบกิจกรรมดังกล่าวมีธุรกิจขนาดเล็กและขนาดกลางเข้าร่วม ทั้งในด้านการผลิตและการค้าปลีก

ปี 2558 ตัวชี้วัดทางการเงินเพิ่มขึ้นเมื่อเทียบกับช่วงก่อนหน้า อย่างไรก็ตาม ในแง่ของนวัตกรรมในอุตสาหกรรม เราไม่ควรคาดหวังการเติบโตเพิ่มเติมในปีต่อๆ ไป ภารกิจหลักของผู้เล่นคือการปรับตัวให้เข้ากับเงื่อนไขที่เปลี่ยนแปลงและเอาชีวิตรอด ภาวะเศรษฐกิจถดถอยโดยทั่วไปในเศรษฐกิจของประเทศซึ่งไม่คาดว่าจะสิ้นสุดในอนาคตอันใกล้นี้ยังเพิ่มแมลงวันลงในครีมด้วย

เดนิส มิโรชนิเชนโก

(ค) - พอร์ทัลแผนธุรกิจและคำแนะนำในการเริ่มต้นธุรกิจขนาดเล็ก

วันนี้มีผู้ศึกษาธุรกิจนี้ 76 คน

ใน 30 วัน มีผู้เข้าชมธุรกิจนี้ 22,033 ครั้ง

เครื่องคิดเลขสำหรับคำนวณความสามารถในการทำกำไรของธุรกิจนี้

ค่าเช่า + เงินเดือน + สาธารณูปโภค ฯลฯ ถู.

การพัฒนาตลาดแอปพลิเคชันมือถือได้รับการอำนวยความสะดวก ประการแรก โดยการเติบโตอย่างต่อเนื่องในประสิทธิภาพของอุปกรณ์มือถือ และประการที่สอง โดยความพร้อมใช้งานอินเทอร์เน็ตที่เพิ่มขึ้น รวมถึงมือถือ ความเร็วที่เพิ่มขึ้น...

การวิเคราะห์อุตสาหกรรมการขนส่งสินค้าตลอดจนอุตสาหกรรมในเครือ แสดงให้เห็นอย่างชัดเจนถึงการชะลอตัวของเศรษฐกิจโดยรวมของประเทศ และส่งผลให้ผลลัพธ์ของตลาดนี้ลดลง นอกจากผลเสียภายนอกแล้ว...

บทความในหัวข้อ