Tinjauan pasar industri tekstil. Pasar bir di Rusia sedang menyusut

ANDREY GUBKA: PASAR BIR DI RF MENURUN, TAPI KAMI TIDAK AKAN MENGHENTIKAN PROYEK SOSIAL

Perusahaan SUN InBev, divisi Rusia dari pemimpin pasar bir global Anheuser-Busch InBev, mengumumkan penghentian aktivitas cabang Kursk-nya. Andrey Gubka, Wakil Presiden Urusan Hukum dan Hubungan Korporat di Anheuser-Busch InBev di Eropa Tengah dan Timur, berbicara tentang situasi industri, rencana perusahaan, dan tanggung jawab sosial bisnis:

- Apa alasan penghentian cabang Kursk Anda?

Dalam kondisi pasar saat ini, yang berdampak negatif terhadap kondisi keuangan perusahaan, ini adalah keputusan yang sulit, namun satu-satunya keputusan yang dapat diterima bagi kami dalam situasi ini. Kondisi untuk pembangunan produksi pembuatan bir V tahun terakhir memburuk secara signifikan, industri ini terus-menerus berada di bawah tekanan: hal ini termasuk tarif cukai bir, yang telah meningkat empat kali lipat selama tiga tahun terakhir, dan peningkatan beban pajak serta tekanan administratif terhadap industri, yang telah menyebabkan pengurangan volume produksi. Penurunan umum pasar bir berdampak kuat pada perusahaan kami, sehingga keputusan untuk menghentikan aktivitas cabang Kursk, meskipun sangat sulit, namun optimal dalam situasi seperti ini.

Perusahaan benar-benar meninggalkan wilayah Kursk atau apakah Anda punya rencana alternatif untuk menggunakan kapasitas cabang?

Perusahaan itu sendiri tetap menjadi milik SUN InBev OJSC, kami akan memutuskan nasib masa depannya berdasarkan penilaian terhadap prospek pengembangan pasar. Meskipun produksi pembuatan bir dan pembuatan malt dihentikan, kami berencana untuk terus berpartisipasi dalam pengembangan perekonomian wilayah Kursk. Kami akan melanjutkan proyek yang berkaitan dengan budidaya dan pembelian malting barley, semua program sosial juga akan tetap berlaku.

Saya ingin mencatat secara khusus dua hal: kami berusaha mengatur proses penyelesaian masalah pemutusan hubungan kerja semudah mungkin, dan kami melakukan segala kemungkinan untuk ini, tentu saja, dengan memperhatikan undang-undang ketenagakerjaan dengan ketat. Selain itu, keputusan untuk menghentikan aktivitas produksi di Kursk tidak akan berdampak pada tingkat produksi dan pembayaran pajak SUN InBev di Rusia saat ini secara keseluruhan.

Pada akhir bulan Juni, Grupo Modelo mengumumkan perjanjian dimana Anheuser-Busch InBev akan meningkatkan kepemilikannya di Grupo Modelo menjadi 100%. Apa yang akan terjadi selanjutnya?

Dengan memproduksi sekitar 400 juta hektoliter bir per tahun, gabungan perusahaan ini akan memperkuat kepemimpinan globalnya di pasar pembuatan bir. Perusahaan akan beroperasi di pasar 24 negara dan menciptakan 150 ribu lapangan kerja di seluruh dunia. Grupo Modelo telah menjadi salah satu mitra utama kami selama lebih dari 20 tahun, dan penggabungan kedua perusahaan merupakan hasil alami dari kerja sama yang sukses selama bertahun-tahun. Kombinasi dua portofolio merek terkemuka terbuka peluang unik dan akan membantu mempromosikan merek Grupo Modelo di pasar global melalui jaringan distribusi global AB InBev.

Menurut Anda, apa arti konsep “tanggung jawab sosial bisnis” bagi perusahaan Rusia - penghormatan terhadap fashion, kewajiban perusahaan, strategi bisnis? Apakah Anda akan menunda program sosial Anda karena pengurangan produksi?

Tanggung jawab sosial perusahaan bukanlah amal, tetapi strategi bisnis yang bijaksana, tepat sasaran, dan berjangka panjang. Penting bagi kita untuk memupuk budaya bersama, ketika masyarakat menyadari bahwa mereka bisa berada di belakang kemudi keracunan alkohol Tidak dapat diterima bahwa menjual alkohol kepada anak di bawah umur tidak dapat diterima. Kami sering mengadakan promosi di mana kami mengingatkan Anda tentang hal ini dan alternatif yang aman, yaitu bir non-alkohol.

Upaya perusahaan kami ditujukan untuk melaksanakan sejumlah proyek sosial di bidang ini, dan kami bermaksud untuk melanjutkan dan memperluasnya. Tahun ini, SUN InBev dan Federasi Psikolog Pendidikan Rusia mengumumkan peluncuran program Family Conversation, yang telah diluncurkan di Amerika Serikat sejak tahun 1982 dan kini berhasil beroperasi di seluruh dunia. Program ini dirancang untuk membantu mengatasi masalah konsumsi minuman beralkohol di bawah umur. Kami memutuskan bahwa program ini harus digunakan di sekolah-sekolah Rusia, setelah terlebih dahulu menyesuaikannya dengan kenyataan kami. Oleh karena itu, pada tahun 2011, atas prakarsa divisi Anheuser-Busch Inbev Rusia, pengembangan program serupa dimulai di Rusia. Untuk membentuk landasan metodologis pencapaian terkini dalam negeri dan spesialis asing, metode inovatif dan model kerja pencegahan alkoholisme masa kecil. Secara total, selama 30 tahun, kami, sebagai penggagas proyek ini, telah menginvestasikan lebih dari $830 juta dalam implementasinya.

Saham yang Anda bicarakan relevan dengan pasar Anda. Namun tanggung jawab sosial perusahaan tidak sebatas itu saja?

Tentu saja tidak. Kami memiliki tugas yang sangat spesifik untuk melaksanakan program lingkungan. Selama beberapa tahun terakhir, perusahaan terus mengurangi konsumsi air di pabriknya di seluruh dunia. Kami memiliki tujuan yang ingin kami capai - mengurangi konsumsi air hingga 3,5 liter per 1 liter produk. Saya harus mengatakan bahwa kita semakin dekat dengannya. Di divisi Rusia, dalam tiga tahun kami berhasil mengurangi konsumsi air sebesar 17%, sehingga menghemat tiga miliar liter air. Bayangkan jumlah ini cukup untuk memasok air ke kota berpenduduk 400.000 jiwa selama sebulan. Di pabrik di Omsk dan Perm, konsumsi air sudah mencapai 3,3 liter air per liter produk, yang merupakan salah satu yang terbaik di dunia dan terbaik di Rusia di antara pabrik Anheuser-Busch InBev. Patut dicatat bahwa hal ini menjadi mungkin tidak hanya berkat perbaikan teknis, tetapi juga karena sikap bertanggung jawab karyawan terhadap lingkungan.

Secara umum, seluruh karyawan kami terlibat aktif dalam implementasi langsung tujuan dan sasaran sosial kami, khususnya yang berkaitan dengan lingkungan. Misalnya, pada awal bulan Juni, dengan dukungan prefektur Distrik Administratif Utara, kami mengadakan kampanye “Kami Tinggal Di Sini” di Moskow, yang didedikasikan untuk Hari Sedunia lingkungan. Selama pembersihan ini, 250 karyawan perusahaan, bersama dengan mahasiswa universitas lingkungan dan penduduk distrik Khovrino, mengumpulkan dan membuang lebih dari 50 ton sampah dari wilayah Taman Grachevka. Taman ini adalah monumen arsitektur dan seni lanskap yang memiliki arti penting federal, tetapi kondisinya menyedihkan.

Omong-omong, tahun ini kami merayakan ulang tahun program sosial “We Live Here” - selama 10 tahun kami telah memperbaiki lingkungan perkotaan. Dalam hal ini, hari pembersihan diadakan dalam skala khusus di semua kota tempat kami berada. Misalnya, di Ivanovo, “pembersihan bawah air” diadakan untuk membersihkan tepi pantai. Karyawan perusahaan juga membersihkan puing-puing dari tempat yang indah - hutan birch Rawa Kambing. Di Omsk, dengan dukungan perusahaan kami, festival olahraga dan budaya regional “Veloleto” diadakan - inilah cara kami berupaya mempopulerkan moda transportasi ramah lingkungan. Di Irkutsk, tepi Danau Baikal dan dataran banjir Sungai Kitoi dibersihkan dari puing-puing. Kami menyelenggarakan acara serupa di Perm, Klin, Novocheboksarsk, Saransk, Kursk. Kami berencana melanjutkan tradisi ini tahun depan.

* Perhitungan menggunakan data rata-rata untuk Rusia

Analisis pasar ini dilakukan berdasarkan informasi dari industri independen dan sumber berita, serta data resmi dari Layanan Federal statistik negara bagian. Interpretasi indikator juga dilakukan dengan mempertimbangkan data yang tersedia di sumber terbuka. Analisisnya mencakup area representatif dan indikator yang memberikan hasil maksimal ulasan lengkap pasar yang bersangkutan. Analisis dilakukan untuk Federasi Rusia secara keseluruhan, serta untuk distrik federal; Distrik Federal Krimea tidak disertakan dalam beberapa tinjauan karena kurangnya data statistik.

Bir secara historis adalah salah satu yang paling banyak dikonsumsi minuman beralkohol di dunia pada umumnya, dan di Rusia dan negara-negara CIS pada khususnya. Bir diproduksi dengan fermentasi alkohol malt wort menggunakan ragi pembuat bir, biasanya dengan tambahan hop. Malt adalah produk yang diperoleh dengan menumbuhkan sereal, terutama jelai. Barley maltlah yang paling sering digunakan dalam produksi bir.

Saat ini, di Federasi Rusia, pembagian menjadi bir "hidup" dan bir biasa banyak digunakan. Dalam hal ini yang dimaksud dengan “hidup” adalah minuman yang belum melalui tahap pasteurisasi, yang diyakini dapat mempertahankan kualitasnya. kualitas rasa. Karena tidak adanya tahap ini dalam siklus proses produksi, bir “hidup” tidak dapat bertahan penyimpanan jangka panjang; Periode implementasi yang disarankan biasanya 7-10 hari. Biasanya diproduksi oleh pabrik bir regional yang relatif kecil; distribusi dilakukan dalam area kecil untuk menghilangkan logistik yang memakan waktu. Hal sebaliknya terjadi pada minuman yang diproduksi oleh pelaku pasar terbesar. Tiga perusahaan pembuatan bir terbesar menguasai sekitar 60% total pasar dan memiliki lebih dari 40 merek. Bir melewati siklus produksi penuh, termasuk pasteurisasi, yang memungkinkan Anda mencapainya jangka panjang penyimpanan - hingga enam bulan, dan dalam beberapa kasus lebih.

Menurut pengklasifikasi OKVED, produksi bir termasuk dalam kelompok dengan nama yang sama 15.96, dibagi menjadi beberapa kategori: bir ringan, bir semi-gelap, bir hitam, bir tanpa filter, bir non-alkohol, dll. Saat menganalisis industri, data industri secara keseluruhan akan digunakan - kelompok 15.96.

Arahan pemasok utama dapat dianggap sebagai kelompok 15.97 “Produksi malt”, dan arahan klien – 51.17.23 “Kegiatan agen dalam perdagangan grosir bir”, 51.34.22 “Perdagangan grosir bir”, 52.25.12 “Perdagangan eceran bir”.

Membagi pasar antara “langsung” dan bir biasa terjadi dengan keuntungan besar dibandingkan yang terakhir, menurut berbagai perkiraan, dari 90%/10% hingga 97%/3%. Namun demikian, bir "hidup"-lah yang menyebabkan ledakan bisnis kecil beberapa tahun yang lalu, ketika kepadatan geografis gerai penjualannya melebihi batas yang wajar. Dalam beberapa tahun terakhir, telah terjadi pembersihan alami ke arah ini, keseimbangan tertentu telah terbentuk.

Ide siap pakai untuk bisnis Anda

Bir botolan biasa menarik bagi usaha kecil terutama sebagai bagian dari berbagai toko kelontong dalam format "jarak berjalan kaki". Biasanya, perusahaan besar terlibat dalam perdagangan grosir, yang sesegera mungkin dapat dikaitkan dengan bisnis menengah dan besar.

Menurut Rosstat, 63% pasar bir Rusia hanya ditempati oleh tiga pemain - Baltika, SUN Inbev dan SABMiller (Moscow-Efes Brewery); pendapatan mereka pada tahun 2014 masing-masing berjumlah 83,3, 36,3 dan 31,0 miliar rubel. Secara total, menurut Persatuan Pembuat Bir Rusia (RSP), ada sekitar 850 pabrik bir di Rusia.

Latar belakang utama pengembangan pasar produksi bir adalah tekanan dari regulator negara - selama lima tahun terakhir, tarif cukai telah meningkat 6 kali lipat (dari 3 menjadi 18 rubel per liter), dan harga eceran rata-rata satu liter bir telah meningkat sebesar 12% pada periode 2012 hingga 2015, menjadi 84 rubel per liter. Selain itu, larangan penjualan bir melalui gerai ritel non-stasioner - kios, warung, dll - juga berdampak.

![]()

Di sisi lain, ada sejumlah faktor yang mempengaruhi dampak positif pada dinamika pasar. Menurut para ahli, ini adalah kenaikan harga alkohol yang lebih kuat secara signifikan, serta perubahan budaya konsumsi alkohol ke arah minuman yang kurang kuat. Pemeringkatan wilayah berdasarkan konsumsi bir adalah sebagai berikut:

Distrik Federal Pusat – 32%;

Distrik Federal Volga – 21%;

Distrik Federal Siberia – 14%;

Distrik Federal Ural – 10%;

Distrik Federal Selatan – 9%;

Distrik Federal Barat Laut – 8%;

Distrik Federal Timur Jauh – 4%;

Distrik Federal Kaukasia Utara – 2%.

Pada tahun 2014, terjadi penurunan ekspor bir Rusia, baik dari segi fisik maupun nilai.

Selama beberapa waktu, Duma Negara telah mempertimbangkan rancangan undang-undang tentang pembatasan penggunaan wadah PET yang beredar. produk beralkohol. Sebenarnya, selain bir, hanya sejumlah kecil minuman rendah alkohol berkarbonasi (disebut “koktail”) yang dikemas dalam PET, yang volume produksi dan penjualannya tidak signifikan. Volume penjualan bir dalam wadah polietilen tereftalat di Rusia adalah 50% dari total volume. Untuk pasar bir “langsung”, jumlah ini sudah lebih dari 90% volumenya. Dengan demikian, penerapan undang-undang ini terutama akan mempengaruhi volume penjualan - dan, akibatnya, produksi - bir "hidup", yaitu pada usaha kecil. Produsen besar mempunyai sumber daya finansial untuk mengubah profil produksi; Namun hal ini tetap akan menimbulkan kerugian, serta kenaikan harga eceran produk.

Ide siap pakai untuk bisnis Anda

Inovasi lainnya adalah undang-undang yang menghubungkan perusahaan yang memproduksi lebih dari 300 ribu dekaliter bir, cider atau mead per tahun, hingga 1 Juli 2016, harus memasang meteran Sistem Informasi Otomatis Negara Terpadu (EGAIS). Menurut pencipta proyek, tindakan seperti itu akan mengurangi pasar alkohol palsu, serta mengurangi kerugian anggaran yang terkait dengan pertumbuhannya. Pelaku industri meragukan efektivitas sistem ini dan memperkirakan harga konsumen akan naik dan beberapa pemain akan meninggalkan pasar.

Meskipun sistem seperti itu telah dicoba di industri penyulingan, ada sejumlah perbedaan dalam pembuatan bir yang menyulitkan untuk meniru pengalaman tersebut. Misalnya, perusahaan grosir besar mungkin menolak membeli dari produsen kecil yang tidak terhubung dengan sistem EGAIS, yang akan menyebabkan penurunan omzet dan likuidasi lebih lanjut.

Biaya koneksi ke EGAIS cukup signifikan. Untuk perusahaan menengah, jumlahnya bisa mencapai sekitar 1 juta rubel, dengan biaya tahunan untuk memelihara peralatan akuntansi 300-400 ribu rubel. Untuk perusahaan pembuatan bir besar, biayanya bisa mencapai $1 juta atau lebih.

Legislator juga mempertimbangkan masalah perizinan produksi bir untuk mensistematisasikan akuntansinya, karena praktik menyatakan penjualan ternyata tidak efektif dari sudut pandang regulator. Jika biaya perizinan di industri ternyata mendekati biaya perizinan di industri minuman beralkohol (hingga sembilan juta rubel), hal ini akan memaksa banyak pemain kecil meninggalkan pasar.

Ide siap pakai untuk bisnis Anda

Meskipun, menurut perkiraan RSP, saat ini terdapat sekitar 850 pabrik bir di pasar, Rosstat hanya memiliki data tentang aktivitas sebagian kecil - pada tahun 2011 hanya 74 organisasi yang memberikan laporan, pada tahun 2012 - 71, pada tahun 2013 - 68, dan pada tahun 2014 – 64.

Gambar 1. Dinamika indikator keuangan utama industri pada 2011-2014, ribu rubel.

Gambar 2. Dinamika profitabilitas kotor dan laba atas penjualan tahun 2011-2014, %

Gambar 3. Dinamika indikator otonomi keuangan tahun 2011-2014, %

Gambar 4. Dinamika indikator pendapatan dan laba 2013-2015 (kuartal I-III), ribuan rubel.

Seperti dapat dilihat dari diagram di atas, industri ini menunjukkan kinerja keuangan terbaiknya pada tahun 2012, dan kinerja keuangan terburuknya pada tahun 2013. Pada tahun 2014, terjadi pemulihan sebagian volume, namun tidak mencapai level tahun 2012. Seperti halnya di banyak sektor ekonomi lainnya, pada tahun 2014 terjadi peningkatan modal dan cadangan yang signifikan. Profitabilitas penjualan hampir tidak berubah selama beberapa tahun, dan margin biaya kotor terus meningkat sejak tahun 2012; pada tahun 2014 mencapai 109%.

Struktur kewajiban menunjukkan dinamika yang luar biasa - penurunan porsi modal pinjaman dan peningkatan rasio otonomi yang stabil. Penurunan porsi modal pinjaman terjadi terutama karena kewajiban jangka panjang, sedangkan porsi pinjaman dan pinjaman dalam kewajiban jangka pendek meningkat. Swasembada modal kerja, yang bernilai negatif pada tahun 2013, memberikan tanda plus pada tahun 2014, namun masih 10 kali lebih rendah dibandingkan tahun 2012.

Sedangkan untuk tahun 2015, dalam tiga kuartal pertama, pendapatan hampir mencapai level tahun 2013 dan berpeluang melampaui level tahun 2014 pada akhir tahun. Laba dari penjualan industri selama tiga kuartal pertama tahun 2015 telah melampaui angka dua tahun sebelumnya.

Gambar 5. Dinamika indikator keuangan utama industri pada 2011-2014, NWFD, ribuan rubel

Gambar 6. Dinamika indikator keuangan utama industri pada 2011-2014, Distrik Federal Pusat, ribuan rubel

Gambar 7. Dinamika indikator keuangan utama industri pada 2011-2014, Distrik Federal Volga, ribuan rubel

Gambar 8. Dinamika indikator keuangan utama industri pada 2011-2014, Distrik Federal Selatan, ribuan rubel

Gambar 9. Dinamika indikator keuangan utama industri pada 2011-2014, Distrik Federal Ural, ribuan rubel

Gambar 10. Dinamika indikator keuangan utama industri pada 2011-2014, Distrik Federal Siberia, ribuan rubel

Gambar 11. Dinamika indikator keuangan utama industri pada 2011-2014, Distrik Federal Timur Jauh, ribuan rubel

Gambar 12. Dinamika indikator keuangan utama industri pada 2011-2014, Distrik Federal Kaukasus Utara, ribuan rubel

Dinamika indikator pendapatan dan keuntungan industri di daerah cukup multiarah. Namun, dapat dikatakan bahwa dalam banyak kasus, laba pada tahun 2014 melebihi laba tahun 2013 karena adanya peningkatan atau sedikit penurunan pendapatan.

Dengan mempertimbangkan spesifikasi industri, perdagangan grosir bir harus dianggap sebagai klien tingkat pertama industri pembuatan bir. Ini adalah perusahaan dagang besar yang mendistribusikan ke usaha kecil: toko, kafe, restoran, dll. Dalam beberapa kasus, fungsi distributor dapat dilakukan oleh divisi terpisah dari perusahaan pembuatan bir.

Gambar 13. Indikator pendapatan tipe grup OKVED 51.34.22 pada 2013-2015 (kuartal I-III), ribu rubel.

Gambar 14. Indikator laba tipe grup OKVED 51.34.22 pada 2011-2015 (kuartal I-III), ribu rubel.

Terlihat dari diagram, perdagangan grosir bir pada kedua indikator tersebut menunjukkan peningkatan yang signifikan pada tahun 2014 berdasarkan hasil tiga triwulan pertama. Memprediksi pertumbuhan lebih lanjut, terutama pada tingkat seperti itu, akan menjadi terlalu optimis, mengingat langkah-langkah regulasi yang dibahas di atas, serta penurunan tingkat pendapatan masyarakat Rusia secara permanen.

Gambar 15. Indikator pendapatan kelompok tipe OKVED 52.25.12 tahun 2013-2015 (kuartal I-III), ribu rubel.

Gambar 16. Indikator laba kelompok tipe OKVED 52.25.12 tahun 2011-2015 (kuartal I-III), ribu rubel.

Situasi dalam perdagangan eceran justru kebalikan dari perdagangan grosir. Berdasarkan hasil tiga triwulan pertama tahun 2015, menunjukkan penurunan yang signifikan meskipun dibandingkan periode yang sama tahun 2014, namun dari segi laba melebihi hasil setahun penuh tahun 2013. Perbedaan ini dapat dijelaskan, pertama-tama, oleh fakta bahwa, seperti disebutkan sebelumnya, volume utamanya pengecer akun untuk usaha kecil, selain termasuk dalam UTII, yang tidak memperhitungkan volume penjualan produk tertentu. Selain itu, sebagian volumenya dijual oleh perusahaan Katering dalam kerangka kode OKVEDnya sendiri, tanpa memisahkan penjualan alkohol ke dalam kategori terpisah.

Proses teknologi produksi bir meliputi bahan-bahan dasar seperti: air, malt, ragi, hop. Bagian terbesar dalam proses ini dimiliki oleh malt - biji jelai atau gandum yang bertunas. Selain itu, produksi malt termasuk dalam kelompok OKVED yang terpisah. Karena selain untuk pembuatan bir, malt juga digunakan dalam penyulingan, dinamika indikator kelompok ini tidak akan sepenuhnya mencerminkan keadaan industri pembuatan bir.

Pembuatan bir di Rusia saat ini sedang mengalami waktu yang lebih baik. Pertama-tama, langkah-langkah untuk mengendalikan dan membatasi produksi dan penjualan bir berdampak: EGAIS, kemungkinan penghapusan wadah PET dan perizinan kegiatan, pembatasan sementara perdagangan eceran, larangan iklan, dll. Yang paling rentan terhadap dampak negatif dari peristiwa tersebut adalah usaha kecil dan menengah - baik di bidang produksi maupun perdagangan eceran.

Tahun 2015 menunjukkan peningkatan indikator keuangan dibandingkan periode sebelumnya, namun mengingat inovasi di industri, pertumbuhan lebih lanjut di tahun-tahun berikutnya tidak diharapkan. Tugas utama para pemain adalah beradaptasi dengan perubahan kondisi dan bertahan. Resesi umum dalam perekonomian negara, yang diperkirakan tidak akan berakhir dalam waktu dekat, juga menambah dampak buruknya.

Denis Miroshnichenko

(C) - portal rencana bisnis dan panduan untuk memulai bisnis kecil-kecilan

76 orang sedang mempelajari bisnis ini hari ini.

Dalam 30 hari, bisnis ini dilihat 22.033 kali.

Kalkulator untuk menghitung profitabilitas bisnis ini

sewa + gaji + utilitas, dll. menggosok.

Pengembangan pasar aplikasi seluler berkontribusi, pertama, pada pertumbuhan konstan dalam kinerja perangkat seluler, dan, kedua, pada peningkatan ketersediaan Internet, termasuk seluler, peningkatan kecepatan...

Analisis terhadap industri transportasi kargo, serta industri terkait, jelas menunjukkan penurunan perekonomian negara secara keseluruhan dan, sebagai konsekuensinya, penurunan hasil pasar ini. Selain negatif eksternal...

MINUMAN

CINTA KITA TAK PERMANEN..Tinjauan pasar bir Rusia

TEH. KOPI

SEPERTI CIUMAN, PANAS DAN MANISTinjauan pasar minuman panas Rusia

KONFEKSI

MAKAN COKLAT, BAR KUNYAHTinjauan pasar coklat Rusia

DOLCE VITA TIDAK TERLUPAKANTinjauan pasar gula-gula Rusia

film hewan peliharaan.Film PET yang dilaminasi.

Kemasan plastik keras.

Pengemasan: mengubah prioritas

DAGING DAN PRODUK DAGING

MARI TUMBUH LEMAK KITA SENDIRI!Tinjauan pasar daging babi Rusia

PRODUK MINYAK

BUKANNYA GEMUK?Tinjauan pasar margarin Rusia

susu

TRADISI YANG TAK TERLUPAKANTinjauan pasar kefir Rusia

CETAKAN? INI BUKAN UNTUK KITA...Perilaku konsumen pada pasar Rusia keju

Dimana esnya, dimana tanpa es...Tinjauan pasar es krim Rusia

Mari buat dunia lebih mudah!Konstantia Fleksibel

Wawancara dengan Volker Limmer, Wakil Presiden Penjualan di Rusia dan CIS

MAKANAN CEPAT SAJI

HANYA HANYA HANYA HANYA…Tinjauan pasar bubur Rusia makanan cepat saji, sereal sarapan dan sereal

MAKANAN SEHAT

KONSUMEN SANGAT, SANGAT MEMPERHATIKAN KALORITinjauan pasar makanan sehat Rusia

Rasa adalah yang utamaKEMASAN

OPTIMISME YANG DIINFORMASIKAN DENGAN BAIKTinjauan pasar film polietilen Rusia

Kemasan karton bergelombang dengan gaya yang sama dengan konsep produkKEUANGAN DAN KREDIT

JATUH KE BAWAH UNTUK BANGKIT LAGIPasar sewa di Rusia pada akhir tahun 2014

PAMERAN

Pameran bahan makanan internasional ke-18 BAHAN RUSIABERITA INDUSTRI

BaruMITRA BISNIS ANDA

Emas TunisiaCINTA KITA YANG TETAP...

Tinjauan pasar bir Rusia

Penelitian oleh Analisis Pasar

Bir adalah salah satu minuman yang paling banyak dikonsumsi di dunia, tidak terkecuali Rusia. Isi etil alkohol dalam bir 3-6%, dan dalam bir kental – 8,6-14%. Perlu dicatat bahwa bagiannya bir yang kuat di pasar dalam negeri, menurut hasil tahun lalu, hanya sebesar 0,03%.

Selama lima tahun terakhir, terdapat tren penurunan volume produksi bir. Penurunan terbesar indikator terjadi pada tahun 2013, ketika produksi turun hampir 13% (beras. 1

)

.

Pada tahun 2014, produksinya mencapai 766.455 ribu desiliter, turun 7,7% dibandingkan tahun 2013. Namun perlu dicatat bahwa pada Januari-Februari 2015, volume produksi bir mencapai 86281,5 ribu desiliter, meningkat 6,1% dibandingkan periode yang sama tahun 2014.

Produsen bir menjelaskan penurunan volume produksi terutama karena tekanan signifikan dari negara. Selama lima tahun terakhir, tarif cukai meningkat 6 kali lipat. Larangan penjualan bir melalui gerai ritel kecil (kios, nampan) berdampak signifikan, yang penjualan birnya mencapai 10 hingga 30% dari total penjualan, tergantung wilayahnya.

Menurut data Rosstat, di antara masing-masing wilayah Federasi Rusia Pemimpin dalam produksi bir adalah Distrik Federal Pusat - wilayahnya menyumbang 31,31% dari total produksi.

Pangsa pasar utama ditempati oleh segmen tersebut bir ringan, yang memiliki 96% dalam hal volume. Bagian gelap, tanpa filter dan bir non-alkohol masing-masing berjumlah 1,4, 0,8 dan 1,7%, dan bir khusus menguasai 0,1% pasar.

Penurunan volume produksi selama tiga tahun terakhir terjadi pada hampir semua jenis bir. Tren sebaliknya hanya dapat diamati secara relatif bir tanpa filter. Dengan demikian, selama periode 2011 hingga 2013, outputnya meningkat sebesar 14,3%, dan pada tahun 2014 - sebesar 6,5% dibandingkan tahun 2013.

Volume penjualan eceran bir secara fisik pada tahun 2014 meningkat 1,73% dibandingkan tahun 2013, dan berjumlah lebih dari 10 juta liter (beras. 2

)

.

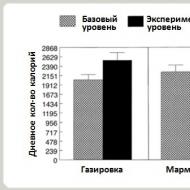

Sedangkan untuk dinamika penjualan (konsumsi) bir per kapita, dari tahun 2010 hingga 2012 terjadi peningkatan indikator. (beras. 3 ) .

Kemudian pada tahun 2013 terjadi penurunan sebesar 3,52%, dan pada tahun 2014 volumenya meningkat sebesar 1,46%. Perlu diketahui, total penjualan minuman beralkohol per kapita pada tahun 2014 mengalami penurunan sebesar 2,4% dibandingkan tahun 2013. Hal ini disebabkan oleh kenaikan harga minuman beralkohol kadar tinggi dan perubahan bertahap dalam budaya konsumsi alkohol menuju minuman yang kurang kuat. Harga rata-rata bir pada tahun 2015 mencapai 84 rubel per liter, 12% lebih tinggi dari tingkat harga pada tahun 2014.

Rusia kini berada di peringkat ke-26 dalam hal jumlah liter bir per orang per tahun. Pemimpinnya adalah Republik Ceko (131 liter), Jerman (107 liter), Austria (106 liter), Irlandia (104 liter), Estonia (91 liter) dan Lithuania (86 liter).

Mengenai konsumsi bir di daerah, situasinya didistribusikan sesuai dengan volume produksi bir di daerah tersebut. Distrik Federal Pusat memimpin, menempati 31,87%, dan Distrik Kaukasus Utara, pada gilirannya, berada di urutan terakhir dalam konsumsi bir - distrik ini memiliki 2,21% dari total konsumsi (beras. 4

)

.

Pada tahun 2014, terjadi penurunan ekspor bir baik dari segi volume maupun nilai - masing-masing sebesar 16,12 dan 22,1%.

Apalagi pada tahun 2013, dari segi nilai, ekspor meningkat sebesar 1% dibandingkan tahun 2012.

Situasi serupa juga terjadi pada impor bir. Namun jika secara fisik pada tahun 2014 volume impor mengalami penurunan sebesar 22% dibandingkan tahun 2013, maka secara nilai hanya terjadi penurunan sebesar 5,34%. Hal ini menunjukkan adanya depresiasi rubel yang signifikan pada pertengahan tahun 2014.

Volume pasar bir secara fisik juga mengalami penurunan selama dua tahun terakhir. (beras. 5

)

.

Pada tahun 2014 mengalami penurunan sebesar 8% yang disebabkan oleh penurunan produksi bir dan volume impor.

Berbicara tentang geografi ekspor/impor bir, perlu dicatat bahwa bagian terbesar dari total volume ekspor bir jatuh ke Belarus, Kazakhstan, dan Ukraina - masing-masing sebesar 34, 15,6 dan 8,7%. Dari segi nilai, tiga negara teratas diwakili oleh negara yang sama.

Sedangkan untuk impor, sebagian besar bir yang dipasok ke Federasi Rusia secara fisik berasal dari produk dari Ukraina – 27%. Sementara itu, dari segi nilai, Ukraina hanya berada di peringkat ketiga dengan pangsa 11%, dan dua tempat pertama ditempati oleh Jerman dan Republik Ceko dengan pangsa masing-masing 24,7 dan 17,7%.

Untuk membandingkan volume pasokan/pembelian menurut negara, kami menyajikan tingkat pertumbuhan pada tahun 2014 dibandingkan tahun 2013. Hal ini akan memungkinkan untuk memahami seberapa besar perubahan struktur geografis ekspor/impor.

Pada tahun 2014 ada penurunan secara umum volume ekspor secara fisik. Dari segi nilai, terjadi peningkatan pasokan bir ke Kazakhstan - sebesar 14,1%, meskipun secara fisik justru sebaliknya terjadi penurunan sebesar 10,4% yang menunjukkan peningkatan harga ekspor bir.

Sedangkan untuk impor, terjadi perubahan yang cukup besar di sini. Meskipun komposisi negara-negara terkemuka secara umum tidak berubah, impor bir Belarusia mengalami peningkatan dalam hal volume dan nilai – masing-masing sebesar 35,5 dan 30,8%. Dengan demikian, Belarus menjadi negara kedua dalam hal pangsa pasar total impor. Sebaliknya, pasokan bir dari Jerman dan Belgia meningkat masing-masing sebesar 20,1 dan 26,7% dalam hal volume. Pasokan bir dari Republik Ceko tetap pada tingkat yang hampir sama.

Perubahan paling signifikan terjadi pada impor bir Ukraina. Jika pada tahun 2013, produk Ukraina menyumbang 52% dari seluruh bir asing, maka pada tahun 2014, impor minuman dari negara ini hanya berjumlah 27% dari total volume, mengalami penurunan masing-masing dalam bentuk barang dan moneter sebesar 59 dan 57,6%. Musim panas lalu, Rospotrebnadzor menangguhkan impor bir dari Obolon dan Sun InBev Ukraina, pemasok paling signifikan Produk Ukraina ke pasar dalam negeri. Alasan yang disebutkan adalah pelabelan produk yang salah dan ketidakpatuhan nilai energi produk. Perlu dicatat bahwa beberapa tahun yang lalu Ukraina memasok hampir 80% dari semua produk bir impor.

Saat ini, industri bir Rusia mencakup lebih dari 800 perusahaan dengan tingkat yang berbeda kapasitas yang berlokasi di 73 wilayah. Lebih dari 90% pasar bir domestik didistribusikan kepada enam pemain. Pemimpinnya adalah PC Baltika (St. Petersburg) dengan pangsa 38,5% dalam hal volume (beras. 6

)

.

Pabrik dan cabang perusahaan berlokasi di berbagai wilayah di negara ini, termasuk wilayah Tengah (Baltika-Voronezh, Baltika-Tula, Baltika-Yaroslavl) dan Volga (Baltika-Samara). Diikuti oleh OJSC Sun InBev (19%), LLC United Heineken Breweries (14%), CJSC Moscow-Efes Brewery (15%) dan CJSC MPBK Ochakovo (4%).

Perlu diketahui bahwa sejak tahun 2012 terdapat tren penurunan jumlah pabrik. Meski begitu, perusahaan Sun InBev menghentikan pabrik di Perm, Kursk dan Novocheboksarsk. Pada tahun 2014, volume penjualan perseroan turun 13,6%. Pertama-tama, hal ini disebabkan oleh memburuknya situasi industri secara keseluruhan. Pembaharuan kebijakan perusahaan yang ditujukan pada strategi produk “premium” juga memberikan dampak yang signifikan.

Perusahaan Pembuatan Bir Moskow-Efes, pada gilirannya, menutup perusahaannya di Moskow dan Rostov-on-Don. Dan pemain terbesar di pasar bir, PC Baltika, mengumumkan pada akhir Januari 2015 bahwa, karena situasi krisis, mereka berencana menghentikan produksi dua dari sepuluh perusahaan - di Chelyabinsk dan Krasnoyarsk. Sudah pada tanggal 30 April 2015, pabrik-pabrik tersebut menghentikan produksinya. Selain itu, perusahaan juga memberlakukan larangan sementara terhadap perekrutan karyawan dan kenaikan gaji.

Volume penjualan Heineken United Breweries pada tahun 2014 mengalami penurunan sebesar 10-13% dibandingkan tahun 2013.

Profitabilitas industri bir sangat fluktuatif. Jadi, selama lima tahun terakhir mengalami penurunan sebesar 40%. Kapasitas produksi kurang dari 60% dimuat. Hal ini terutama disebabkan oleh kebijakan pemerintah yang ketat mengenai alkohol, termasuk bir, yang setara dengan minuman keras. Sebagai dampak dari hal ini, dan juga karena situasi makroekonomi secara umum di negara tersebut dan penurunan permintaan yang signifikan, perusahaan-perusahaan sedang meninjau kembali kebijakan mereka.

Saat ini, tren utama berikut dapat diamati di pasar bir domestik.

Pemerintah secara aktif mempertimbangkan rancangan undang-undang untuk mengurangi kapasitas maksimum alkohol (khususnya bir) dalam wadah plastik. Mulai 1 Juli 2016, direncanakan untuk mengurangi volume alkohol yang diizinkan dalam PET menjadi 1,5 liter, dan kemudian secara bertahap menguranginya menjadi 0,5 liter. Larangan produksi dan peredaran minuman beralkohol dengan kekuatan di atas 4 derajat dalam kemasan PET lebih dari 1,5 liter (dan di masa depan 0,5 liter) akan menimbulkan masalah serius dalam industri pembuatan bir. Di Rusia, sekitar 50% bir dijual dalam kemasan PET, karena ini adalah wadah transportasi termurah dan nyaman. Sebagian besar usaha kecil dan menengah (sekitar 7 ribu perusahaan) memproduksi produk secara eksklusif dari PET, sehingga pemberlakuan undang-undang ini pada prinsipnya mengancam aktivitas mereka. RUU ini lebih ditujukan langsung pada industri pembuatan bir, sehingga pembatasan kemasan akan berdampak pada hal tersebut. Konsekuensi negatif. Perusahaan yang mengkhususkan diri dalam produksi wadah plastik juga akan terkena dampaknya, karena produk dari beberapa di antaranya berfokus secara eksklusif pada industri bir. Produksi botol kaca volume 0,5 liter atau lebih sangat terbatas di Rusia. Jumlah pabrik peniup kaca sedikit, dan akan sangat sulit untuk segera memenuhi permintaan besar akan kemasan PET murah. Menurut perkiraan, dengan kapasitas maksimum kemasan plastik yang diijinkan sebesar 1,5 liter, permintaan bir akan menurun sekitar 8-10%, dan dengan kapasitas yang diizinkan sebesar 0,5 liter - sebesar 15-20%.

Sudah pada tanggal 1 Juli 2015, undang-undang akan mulai berlaku tentang koneksi wajib pabrik bir yang memproduksi lebih dari 300 desiliter produk bir per tahun (dan ini adalah perusahaan yang menyediakan hampir 95% dari total volume pasar) ke Unified State Automated sistem Informasi(EGIS). Selain bir, undang-undang ini juga berlaku untuk minuman bir, cider, mead, dan poiret. Sistem ini berfungsi sebagai alat penguasaan negara atas produksi dan penjualan minuman beralkohol untuk mencegah masuknya produk ilegal dan palsu. Direncanakan untuk secara bertahap menghubungkan semua pelaku pasar ke sistem: mulai 1 Juli 2015 - dalam produksi, mulai 1 November - di perusahaan yang terlibat dalam pembelian dan logistik, mulai 1 Juli 2016 - pengecer di kota, dan kemudian di daerah pedesaan.

Pembuat bir prihatin dengan perubahan yang akan datang. Sangat sulit untuk membangun operasi tanpa gangguan saat terhubung ke EGAIS dalam waktu sesingkat itu, yaitu enam bulan. Oleh karena itu, diperkirakan terjadi penurunan volume produksi yang signifikan, kenaikan harga, dan secara umum, penghentian sementara industri mungkin terjadi. Produsen menganggap tindakan ini tidak perlu, karena pasar bir, dibandingkan dengan pasar alkohol lainnya, lebih sedikit dipenuhi dengan produk ilegal.

Ada juga masalah serius bagi perusahaan yang memproduksi bir dan minuman ringan. Akuntansi alternatif atau peluncuran jalur produksi individu selama masa krisis bagi industri dapat menimbulkan konsekuensi yang sangat negatif. Sejauh ini masalah ini dibiarkan begitu saja.

Pada tahun 2015, untuk menstabilkan situasi di pasar alkohol, tarif cukai bir dibekukan, ditetapkan pada 18 rubel per liter. Dengan kenaikan tarif tahunan selama lima tahun terakhir dari 3 menjadi 18 rubel, tindakan ini akan membantu perusahaan pembuat bir menghindari biaya baru dan berkonsentrasi pada masalah produksi. Para ahli percaya bahwa dengan tidak adanya kenaikan pajak cukai pada tahun 2016, industri bir dapat pulih.

Kenaikan biaya produksi bir dan, sebagai konsekuensinya, kenaikan harga, serta penurunan industri secara umum, membuat pasar anggur murah menjadi lebih kompetitif. Sebagai alternatif minuman beralkohol murah, pembeli bisa beralih ke merek wine murah.

Dengan latar belakang penurunan produksi bir yang stabil di Rusia dan penurunan tajam impor dari Ukraina, pada tahun 2014, dibandingkan tahun 2013, pasokan dari negara-negara non-CIS meningkat – total sebesar 50%. Hal ini disebabkan karena kenaikan harga produk dari pembuat bir dalam negeri, konsumen lebih memilih bir dari Jerman, Republik Ceko, dan Belgia.

Pertama-tama, situasi krisis di pasar bir Rusia, tentu saja, terkait dengan perubahan undang-undang, pengetatan kontrol pemerintah, dan kampanye anti-alkohol yang luas. Secara umum, situasi perekonomian yang sulit dan turunnya permintaan konsumen juga berdampak signifikan terhadap penurunan volume produksi bir. Namun, dengan mengatasi kesulitan-kesulitan ini dan beradaptasi dengan perubahan legislatif, pasar bir menjadi stabil. Bir memiliki tempatnya di pasar alkohol dan tidak dapat digantikan oleh minuman lain.

Ekaterina Borodina,

analis perusahaan

"Analisis Pasar"

Perkenalan

Pasar bir mampu memenuhi permintaan konsumen yang paling canggih. Tidak mungkin menyebutkan semua jenis bir, terlebih lagi produsennya. Ada produsen berbagai merek bir dalam dan luar negeri di pasar Rusia. Merek Rusia yang paling terkenal termasuk Ochakovskoe, Klinskoe, Baltika, Nevskoe, dan banyak lainnya. Sedangkan untuk konsumsi bir per kapita per tahun, di luar negeri angkanya hampir dua kali lipat. Misalnya, rata-rata orang Rusia meminum 67 liter bir per tahun (di Moskow angkanya 90, dan di St. Petersburg 100 liter), tetapi orang Eropa rata-rata minum sekitar 110 liter. Namun, orang Ceko dianggap sebagai pecinta minuman ini, mengonsumsi lebih dari 170 liter bir per tahun. Pada saat yang sama, perlu untuk menggabungkan kepentingan produsen dan konsumen, serta persyaratan untuk menyediakan sejumlah informasi mengenai dampak negatif bir, yang menentukan relevansi penelitian. Objek penelitiannya adalah pasar bir di Rusia. Subjek penelitiannya adalah bentuk dan metode penjualan produk bir. Tujuan dari penelitian ini adalah untuk mengetahui cara pengembangan pasar produk.

Untuk mencapai tujuan ini, tugas-tugas berikut diselesaikan:

Mengkarakterisasi distribusi spasial pasar produk bir saat ini;

Menganalisis cara-cara utama pengembangan isu yang diteliti;

Mengadakan penelitian pemasaran, mencirikan kebenaran kesimpulan yang disajikan.

Struktur karya disajikan melalui pendahuluan, tiga bab, kesimpulan, dan daftar referensi.

Karakteristik pasar bir

Spektrum merek bir di pasaran

pemasaran distribusi merek bir

Pasar produk makanan V Rusia modern merupakan salah satu sektor perekonomian nasional yang paling dinamis. Dapat dikatakan bahwa budaya konsumen baru secara bertahap muncul di negara kita.

Pernyataan ini sepenuhnya berlaku untuk pasar bir. Mari kita perhatikan proses perkembangan pasar bir di negara kita. Volume produksi bir di Rusia pada tahun 1985 adalah 349,9 juta dekaliter. Pada saat yang sama, sebagian besar bir diproduksi oleh pabrik-pabrik kecil di daerah, yang fasilitas produksinya pada saat itu sudah sangat rusak. Oleh karena itu, kualitas produk berada pada tingkat yang sangat rendah dan tidak memenuhi standar internasional. Mulai tahun 1990, volume produksi dalam negeri mulai menurun dan pada tahun 1996 turun menjadi 208,3 juta dekaliter. Pada periode inilah kehadiran produsen asing di pasar domestik. Akibatnya, kategori baru konsumen bir dalam negeri secara bertahap terbentuk, yang kualitasnya menjadi kriteria utama untuk memilih merek tertentu. Untuk banyak Pabrikan Rusia Kebutuhan untuk melengkapi kembali pabrik mereka menjadi jelas.

Pada awal tahun 90an. mengacu pada pertumbuhan investasi asing di industri bir dalam negeri, yang menyebabkan pengalihan kendali atas mayoritas pabrik terbesar ke kepemilikan asing. Dengan demikian, perusahaan pembuatan bir domestik terbesar, OJSC Baltika, yang mencakup tiga pabrik, berada di bawah kendali perusahaan Skandinavia, Baltic Beverages Holding. Perusahaan yang sama mengakuisisi lima pabrik lagi, sehingga kapasitas produksi modernnya mencapai 140 juta desiliter bir per tahun, yang menyediakan seperlima dari kapasitas pasar.

Perusahaan Interbrew mengakuisisi pabrik ROSAR - produsen terbesar bir di Rusia timur, Pabrik Bir Afrika Selatan membeli pabrik di Kaluga. Pada tahun 1999, Pabrik Bir Moskow-Efes, milik perusahaan Belanda Efes Breweries International, mulai beroperasi. Pada tahun yang sama, pabrik bir di Klin menjadi milik Interbrew (yang terakhir mengembangkan program investasi untuknya, menurut rencana, pada tahun 2010 saja, 27 juta dolar AS diinvestasikan dalam pengembangan pabrik). Pada tahun 2011, perusahaan Belanda Heineken mengakuisisi pabrik minuman rendah alkohol Bravo International.

Dengan demikian, dapat dikatakan bahwa sebagian besar kapasitas produksi industri brewing dalam negeri saat ini dimiliki oleh perusahaan asing. Meski demikian, contoh masuknya pemain asing ke dalam industri ini sangat berhasil dalam praktik dalam negeri, terbukti dari fakta-fakta berikut. Selama bertahun-tahun reformasi, empat perusahaan terbesar - SAB, BBH, Efes, Interbrew, dan pabrik Ochakovo menginvestasikan total lebih dari $2 miliar dalam pembuatan bir Rusia.Investor membeli dan membangun total lebih dari dua puluh perusahaan di Rusia, memasang peralatan paling modern.

Hans-Christian Jacobsen, salah satu eksekutif EBRD, mengatakan: "Rusia adalah pasar kosong yang sangat besar, dan pabrik bir lokal adalah industri terbelakang, namun sebagai hasil dari investasi aktif, segalanya berubah dengan sangat cepat." .

Saat ini, diperkirakan tidak akan ada peningkatan "kehadiran" asing, karena semua tanaman yang paling menarik telah dibeli. Oleh karena itu, pembangunan pabrik baru, serta peningkatan kapasitas produksi bahan baku utama industri, malt, saat ini menjadi prioritas investasi. Mengingat tren ini, para analis memperkirakan hanya ada sedikit penurunan arus investasi secara absolut. Dengan demikian, dinamika kapasitas produksi industri brewing dalam negeri adalah sebagai berikut (lihat Gambar 1).

Gambar 1 - Dinamika volume produksi industri pembuatan bir dalam negeri

Pasar kerajinan bir di Rusia. Bagaimana itu bekerja. (Bagian 1)

Baru-baru ini, seorang rekan penulis surat yang dihormati, Yuri Susov, membuat postingan berjudul “ ANALISIS PASAR BIR KERAJINAN" Teksnya dapat ditemukan di sini. Kesimpulan utama dari "analisis" - kerajinan adalah gelembung sabun, orang-orang serius dari luar negeri telah menangani masalah ini dan tak lama lagi para pedagang asongan kita yang rakus, yang melanggar harga, akan bangkrut.

Saya tidak mengatur diri saya sendiri untuk menyangkal pendapat Yuri (ini adalah pendapatnya), terutama karena dalam beberapa hal saya umumnya setuju dengannya, tetapi saya akan mencoba mengungkapkan pendapat saya tentang apa yang terjadi hari ini dan mengapa. Meskipun menurut saya topik ini diangkat lebih dari satu kali dan tidak menarik untuk dikunyah 100.500 kali. Namun ternyata tidak demikian.

Saya tidak akan membantah pernyataan bahwa “kerajinan adalah sebuah gelembung” karena absurditasnya. Saya tidak dapat membayangkan apa yang akan terjadi jika hal itu meledak, ketika orang-orang berhenti minum bir tradisional dan mulai menuntut Klinsky secara massal. Kecuali jika terjadi guncangan ekonomi yang akan menyebabkan orang-orang kehilangan uang.

Saat ini terdapat sekitar 700-800 pabrik bir yang beroperasi di Rusia. Yang bisa dikaitkan dengan kerajinan, dengan kekuatan 100-140. Kebanyakan dari mereka adalah pabrik kecil dengan pembuat bir berkapasitas 500 liter. hingga 1.ton. 100-140 pabrik bir ini sekarang menguasai 0,8% pasar bir dalam hal volume produksi. Ini adalah keseluruhan pasar bir kerajinan, yang “semua orang sudah muak” dan “akan segera meledak”.

Mari kita mulai dengan siapa yang kini menjadi pemain utama atau ikonik di pasar kerajinan bir:

- Tentu saja " Pabrik Bir Vasileostrovskaya" Tanaman paling kuat saat ini. Kami memulai dengan bir “hidup”, meskipun sekarang sebagian besar produksi jatuh pada segmen ini. Bir dijual baik secara mandiri maupun melalui distributor besar. Karena merekalah yang pertama memasuki pasar, mengambil posisi yang sesuai, dan tentu saja mereka mengenakan harga. Kapasitasnya sekitar 12 juta liter per tahun! Mereka akan segera meluncurkan pabrik lain dan melipatgandakan kapasitasnya.

- MULUT. Juga, salah satu “shot” pertama yang berhasil mendapatkan nama untuk dirinya sendiri. Mereka berinvestasi pada peralatan tepat waktu dan berhasil menaklukkan pasar tidak hanya di ibu kota, tetapi juga di Ural, dengan meningkatkan kualitas dan pembotolan yang belum pernah dilakukan sebelumnya. Dijual melalui distributor. Kapasitasnya sekitar 2 juta liter per tahun.

- A.F.Buatan. Yah, tidak ada yang perlu dikatakan di sini. Pionir, hingga saat ini tentara kontrak. Tahun lalu kami membuka tempat pembuatan bir kami sendiri. Baik selama masa kontrak maupun saat ini, tidak ada masalah dengan penjualan produk kami. Kebanyakan mereka bekerja secara langsung, namun beberapa distributor juga memilikinya. Sulit untuk mengatakan apa kekuatannya saat ini.

- Knightburg. Salah satu pabrik bir pertama yang mulai bereksperimen dengan topik kerajinan, sejak Festival Bir di Luzhniki. Dijual terutama di St. Petersburg dan Moskow. Sekitar 600 ribu liter per tahun.

- Salden. Juga salah satu pionir. Ia memenangkan pasar tidak hanya dengan kualitasnya, tetapi juga dengan kuantitas produknya. Namun volume produksinya kecil (cooker per ton) dan tidak ada rencana untuk diperluas. Semua bir dijual "untuk satu atau dua" dan tidak untuk semua orang. Kapasitasnya sekitar 500 ribu liter per tahun.

- KONIX. Awalnya, mereka membuat bir biasa untuk distributor “Gold Standard”, yang berafiliasi dengan mereka. Setelah reorganisasi, kami beralih ke tema kerajinan. Mereka menjual baik secara langsung maupun melalui distributor besar, di antaranya “Standar Emas” kini memainkan peran penting. Rekan pemilik pabrik juga memiliki pabrik “Kunjungi”, yang dapat memproduksi mulai dari 12 ton ke atas, dalam satu jenis dan dikemas dalam kaleng. Beberapa varietas populer kini diproduksi di sana. Apalagi yang diseduh di “Visit”, volumenya kurang lebih 800 ribu - 1 juta liter per tahun.

- Riga Baru. Pabrik ini awalnya dibangun oleh distributor besar “Tushino-Beer” dan juga setelah “live”. Baru-baru ini, perusahaan ini juga berkembang dan menjadi pemain terkemuka di pasar bir kerajinan. Penjualan terutama datang melalui distribusi kami sendiri. Volumenya sekitar 1 juta per tahun.

- Gletcher. Seperti N. Riga, dibangun oleh distributor - grup SVAM. Baru-baru ini saya menggandakan kapasitas saya. Itu dijual terutama melalui SVAM, tetapi ada juga distributor lain. Volumenya sekitar 3 juta liter per tahun.

- Bakunin. Hingga saat ini, ini adalah tempat pembuatan bir kontrak, yang dibentuk oleh orang-orang terkenal di dunia pembuatan bir - Naumkin, Romanenko dan Mitin. Setahun kemudian, Oleg Rogozin, salah satu pemilik importir bir terbesar, Intertrade, menandatangani saham tersebut. Saat ini pembuatan bir di Latvia. Diekspor ke Rusia. Volumenya sulit untuk dikatakan. Saya kira sekitar 400 ribu liter per tahun. Mungkin lebih. ( dikoreksi - 800 ribu liter)

- Pabrik Bir MPK dan Volkovskaya. Volkovskaya, dibuat berdasarkan MPK. Dia membuat bir berdasarkan “kontrak” dengan MPK dan di pabrik bir mikro. Saat ini, Volkovskaya sedang memperluas dan mengakuisisi fasilitasnya sendiri. Volkovskaya dijual melalui distributor bir terbesar. " Tuan Tua» juga merupakan penjual bir kerajinan impor yang diimpor oleh MPC, dan tentu saja berafiliasi dengan MPC. Volumenya sulit dihitung, menurut saya juga sekitar 5-6 juta liter per tahun.

- KemenanganSeniBuatan. Pendiri gerakan kerajinan bir. Kami tidak lama menjadi pekerja kontrak; kami membangun pabrik sendiri. Mereka menjual baik secara langsung maupun melalui distributor. Volumenya tidak lebih dari 500 ribu liter per tahun.

- Kelompok pabrik bir wilayah Moskow dan Moskow “1 Ton”, “Stammbir”, “Velka Morava”. Intinya, fasilitas produksi independen satu sama lain. Disatukan oleh distributor dan importir yang sama. Secara keseluruhan mereka memproduksi sekitar 3-4 juta liter per tahun.

Perkiraan kekuatan cukup kasar. Jika ada yang ingin memperjelasnya, silakan. Diberikan untuk memahami ukuran pabrik bir. Sebagai perbandingan, MPC rata-rata merupakan tempat pembuatan bir dengan volume 600-700 juta liter per tahun. Gletcher, Jaws, dan KONIX adalah pabrik bir kecil. Yang lainnya mini.

Saya belum mencantumkan semua pabrik terkenal. Ada juga Zagovor, Brewlok, Bottle Share, CLUTE, dll. (maaf, saya lupa siapa), tetapi mereka muncul jauh kemudian dan volume produksi masing-masing dari total massa sangat kecil.

Jika Anda melihat selusin yang terdaftar, Anda dapat melihat bahwa volume utama jatuh pada Vaska, JAWS, KONIX, N. Riga, Glacier dan Volkovskaya. Artinya, bagi mereka yang tidak diakui oleh para pecinta bir sejati sebagai bir kerajinan (dengan kemungkinan pengecualian JAWS, yang volumenya jauh lebih besar daripada KONIX, misalnya, atau N. Riga). Mereka menjadi basis pasar kerajinan bir. Saya tidak akan berdebat sekarang apakah itu kerajinan atau bukan, itu sudah pasti. Hanya sebuah fakta. Dan ini tidak lebih dari 0,4-0,5% dari total pasar bir.

Kebanyakan dari mereka memiliki distribusi dan impor sendiri. Impor penting untuk mempertimbangkan situasi lebih lanjut.

Semua pabrik ini bukan satu-satunya bisnis pemiliknya. Mereka punya tempat untuk mengumpulkan uang jika terjadi sesuatu. Mereka punya tempat untuk menjual bir mereka. Dan lima dari enam pabrik baru-baru ini mengalami modernisasi besar-besaran. Kami tidak hanya memperluas kapasitas, tetapi juga membeli peralatan baru atau menggantinya dengan peralatan yang lebih baru. Jalur pengisian, pasteurisasi, pemisah, hop-gun, dll.

Untuk apa?

Untuk mengambil sisa 0,4% dari yang lebih kecil? TIDAK. Agar pasar kerajinan semakin berkembang. Kalaupun tidak sampai Amerika 18%, tapi setidaknya dua kali lipat. Tidak, perusahaan-perusahaan di atas bukanlah “pemimpin revolusi kerajinan bir, yang membuat bir semata-mata karena kecintaan terhadap minuman tersebut” (saya akan memberi tahu Anda sebuah rahasia, tidak ada seorang pun yang melakukannya, kecuali pembuat bir rumahan). Mereka melakukan bisnis di ceruk ini. Tidak akan ada bisnis yang menguntungkan, tidak akan ada bir. Ini tentang semua orang secara umum. Tapi aku tidak akan terganggu.

Jika pada awal berdirinya tema kerajinan hanya untuk para pecinta bir dan para hipster yang bergabung, maka untuk perluasannya harus keluar dari celana yang diselipkan tersebut. Pertanyaannya adalah, bagaimana caranya? Bir harus menjangkau konsumen baru. Bar kerajinan dan toko khusus baik-baik saja, tetapi rata-rata konsumen tidak makan di sana. Ia harus ditangkap di habitat biasanya - toko rantai, bar biasa, dan restoran. Inilah bagaimana pasar kafta di AS mencapai levelnya saat ini. Semuanya dimulai, seperti milik kita, dengan bar dan toko "bagi mereka yang tahu", dan dilanjutkan dengan lusinan IPA di toko dan bar mana pun.

Dan kami sedang bergerak menuju hal ini. Tapi apa yang menghentikanmu? Volume produksi mengganggu, dan kualitas mengganggu. Yang penting kualitasnya, bukan rasanya. Kebanyakan pabrik bir mikro tidak dapat memberikan umur simpan bir lebih dari tiga bulan. Bukan karena tangannya bengkok, tapi karena peralatannya tidak memungkinkan.

Dan inilah lingkaran setannya. Rantai tersebut sebenarnya ingin membeli bir kerajinan. Dan daerah sudah siap. Tapi, tiga bulan,... dengan mempertimbangkan jarak kita,... tidak, ini bukan topiknya.

Apa yang perlu dilakukan agar bir memiliki umur simpan minimal enam, dan idealnya dua belas bulan? Kita perlu melakukan CIP. Kita perlu membuat laboratorium yang bagus. Filter, pemisah, dan pasteurisasi perlu dipasang (tidak perlu digunakan sepenuhnya, tetapi terkadang perlu). Pada akhirnya, perlu memasang jalur pembotolan yang baik dengan desinfeksi otomatis botol, tutup, hembusan, dan masuknya oksigen minimal. Semua ini membutuhkan uang dan banyak uang. Semakin dingin peralatannya, semakin mahal harganya. Dari beberapa puluh ribu dolar (untuk CIP atau peralatan laboratorium), hingga jutaan dolar untuk pembotolan. Itu sudah jelas. Tapi dari mana mendapatkan uangnya? Kami perlu menjual lebih banyak. Dan di sini kita bertemu dengan bagian akhir dari masalah kita. Mereka tidak minum bir, karena persyaratannya pendek.

Hanya ada satu jalan keluar - dana pinjaman. Bagaimana keadaan di negara kita, saya tidak perlu memberi tahu Anda. Karena untuk berkembang, mengikuti permintaan pasar atau menjadi yang terdepan, kita memerlukan sumber pembiayaan. Dan hanya perusahaan yang kurang lebih besar yang memilikinya. Mereka yang memiliki distribusi sendiri. Mereka yang mempunyai sarana untuk melakukan modernisasi.

Ini tidak berarti pabrik mikro akan mati. Sama sekali tidak! Mereka akan terus memasak dalam jumlah kecil. Baik untuk pecinta bir yang menyukai tambahan kotoran ayam segar dan daun unabi, atau untuk pasar lokal. Dan kemungkinan besar merekalah yang akan terus menjadi mesin kemajuan. Kita mungkin masih melihat tren global baru, seperti bir asam Ryazan (yang disimpan dalam tong mentimun) atau Kaluga IPA (dengan tambahan hop lokal).

Seperti yang saya katakan, mesin revolusi kerajinan adalah bir dan bar kerajinan. Pada gelombang ini, bar dibuka dan dibuka satu demi satu. Beberapa orang menganggap ini sebagai “gelembung bir kerajinan”. Dalam beberapa hal, hal ini memang benar. Melihat kesuksesan dan kemudahan membuka craft bar, orang-orang yang tidak mengerti apa pun tentang bir dan katering mulai terjun ke topik ini. Terutama dalam kerajinan bir.

"Proyek" semacam itu, tentu saja, akan punah, seperti banyak proyek yang mencoba "menghilangkan adonan" pada sushi, kedai teh, dan tren mode lainnya. Namun bar sushi tidak tutup tanpa kecuali, begitu pula kedai Uzbek, Cina, dan vegetarian. Ada kenaikan, ada penurunan, ada stabilisasi pasar.

Pertanyaannya, apakah kebangkitan pasar kerajinan sudah berakhir? Saya kira begitu, jika situasi ekonomi dan politik terus memburuk, maka ya. Pasar ibu kota dan kota dengan populasi lebih dari satu juta jiwa hampir habis. Di provinsi, mereka bukannya tidak siap dengan persepsi bir sebagai minuman mulia, mereka bukannya tidak siap membeli IPA, tapi sederhananya, mereka tidak punya uang. Sama sekali. Masih ada beberapa untuk vodka. Tidak ada lagi bir. Hal ini menjelaskan penurunan penjualan raksasa bir.

Dalam waktu dekat, akan ada keseimbangan dalam pembukaan dan penutupan perusahaan kerajinan. Beberapa akan terbuka (karena inersia), yang lain akan menutup (karena keekonomian). Mungkin akan ada pertumbuhan pada perusahaan-perusahaan yang berlokasi di kawasan pemukiman, yang mana hal ini sangat kurang. Pusat-pusatnya hampir penuh sesak. Satu-satunya kemungkinan adalah bar tempat pembuatan bir bermerek. Seperti "Eric the Red" atau "Jawsspot", tetapi bahkan di sini pun tidak semuanya begitu cerah.

Ringkasan bagian pertama:

Telah terjadi stratifikasi pabrik kerajinan menjadi pabrik besar dan kecil. Yang kecil mulai menjelek-jelekkan yang besar, karena fakta bahwa "mereka terlalu besar untuk dibuat", meskipun tidak menurut standar Amerika, tetapi dalam kaitannya dengan "kecil" mereka tidak "besar". Dibandingkan dengan Baltika, pembuat bir “besar” mana pun adalah tempat pembuatan bir mini. Kurang dari seratus kali. Cukup bertamasya ke Baltik dan ke Vasileostrovskaya untuk membandingkan secara visual.

Dibandingkan dengan kerajinan yang “pantas”, kerajinan yang “besar” juga tidak terlalu besar. Sepuluh kali lebih banyak, atau bahkan itu. Namun, masyarakat perdagangan sudah memperhatikannya. Bukan rasa birnya, tapi ukuran tempat pembuatan birnya.

Hal yang paling menarik adalah 10,5 pecinta bir ini akan semakin kurang memperhatikannya. Ya, akan ada tempat-tempat di mana kekuasaan tertarik, di mana “barang-barang bagus” dari pabrik-pabrik modis yang hanya diketahui oleh segelintir orang akan terus dijual. Dan ini akan terus menjadi mesin kemajuan. Fesyen memang seperti itu. Pernahkah Anda melihat apa yang ditampilkan di catwalk untuk dijual?! Terlebih lagi, tidak ada yang akan memakai ini. Tapi ini dia, mode...

Selanjutnya, pasar kerajinan akan dikuasai oleh mereka yang berhasil menembus konsumen utama. Kepada 18 persen dari 20 orang di Amerika Serikat atau salah satu dari 1,1% di sini yang dapat kita andalkan di masa depan dan yang kita perkirakan.

Tentang harga dan mengapa kerajinan kita tidak lebih murah, dan seringkali lebih mahal dari impor, di.

PS. Jika ada yang ingin menambahkan sesuatu mengenai angka atau bisnis. Tulis di komentar, saya akan melakukan amandemen.

Artikel tentang topik tersebut