วารสารการขายปลีกเครื่องดื่มแอลกอฮอล์. สมุดบันทึกบันทึกปริมาณการขายปลีกเครื่องดื่มแอลกอฮอล์

ล่าสุดตลาดเครื่องดื่มแอลกอฮอล์ได้รับการดูแลจากหน่วยงานของรัฐอย่างระมัดระวังมากขึ้น

การควบคุมอย่างหนึ่งคือข้อกำหนดสำหรับสมุดบันทึก ยอดค้าปลีกแอลกอฮอล์ซึ่งถูกสร้างขึ้นเพื่อควบคุมการเคลื่อนไหวของผลิตภัณฑ์ดังกล่าว ณ จุดขายปลีก ผู้เล่นในตลาดค้าส่งไม่จำเป็นต้องรักษาเอกสาร

เรียนผู้อ่าน! บทความนี้พูดถึงวิธีทั่วไปในการแก้ไขปัญหาทางกฎหมาย แต่แต่ละกรณีเป็นรายบุคคล หากท่านต้องการทราบวิธีการ แก้ไขปัญหาของคุณได้อย่างตรงจุด- ติดต่อที่ปรึกษา:

(มอสโก)

(เซนต์ปีเตอร์สเบิร์ก)

(ภูมิภาค)

มันเร็วและ ฟรี!

กฎของการดำเนินการ

Rosalkogolregulirovanie พยายามหลายครั้งที่จะทำให้หนังสือมีผลใช้บังคับ แต่ก่อนอื่นเลื่อนกำหนดเวลาออกไป จากนั้นจึงแก้ไขรูปแบบของเอกสารทั้งหมด ในตอนแรก นิตยสารดังกล่าวควรจะบังคับใช้สำหรับผู้ขายเครื่องดื่มแอลกอฮอล์ตั้งแต่วันที่ 1 ธันวาคม 2014 (คำสั่งซื้อหมายเลข 153 ลงวันที่ 23 พฤษภาคม 2014) อย่างไรก็ตาม แผนกประสบปัญหากับคำขอจำนวนมากจากตัวแทนธุรกิจที่ถามคำถามมากมายเกี่ยวกับการบำรุงรักษาและการกรอกเอกสาร

จากปฏิกิริยารุนแรงนี้ สมาชิกสภานิติบัญญัติได้แก้ไขวันที่คำสั่งดังกล่าวมีผลใช้บังคับ และเลื่อนกำหนดเวลาออกไปจนถึงวันที่ 1 กรกฎาคม 2015 อย่างไรก็ตาม Federal Service ไม่ได้หยุดอยู่แค่นั้น คำสั่งซื้อ 153 ถูกยกเลิกโดยไม่ได้มีผลบังคับใช้จริงด้วยซ้ำ แทนที่จะเป็นเอกสารที่ไม่สำเร็จ คำสั่งซื้อใหม่หมายเลข 164 ได้รับการอนุมัติเมื่อวันที่ 19 มิถุนายน 2558 โดยจะควบคุมเวอร์ชันแก้ไขของวารสารและขั้นตอนการกรอก แบบฟอร์มได้รับการเปลี่ยนแปลงครั้งสำคัญ โดย "สูญเสีย" คอลัมน์ไปครึ่งหนึ่งจากเวอร์ชันเดิมหลังการปรับปรุง

ตั้งแต่วันที่ 01/01/2559 การกรอกสมุดบัญชีอย่างเข้มงวดเป็นสิ่งจำเป็นสำหรับผู้ประกอบการแต่ละรายและองค์กรที่ขายเครื่องดื่มแอลกอฮอล์ในการขายปลีก

ผู้ประกอบการแต่ละรายหรือบริษัทที่มีร้านค้าปลีกหลายแห่งจะสร้างและดูแลรักษาเอกสาร สำหรับแต่ละร้านค้า. มันถูกเก็บไว้ที่จุดขายด้วยเนื่องจากควรทำรายการภายในวันถัดไปหลังการขายผลิตภัณฑ์ในภาชนะแต่ละชิ้น (ขวดกระป๋อง)

ผู้ประกอบการแต่ละรายหรือบริษัทที่มีร้านค้าปลีกหลายแห่งจะสร้างและดูแลรักษาเอกสาร สำหรับแต่ละร้านค้า. มันถูกเก็บไว้ที่จุดขายด้วยเนื่องจากควรทำรายการภายในวันถัดไปหลังการขายผลิตภัณฑ์ในภาชนะแต่ละชิ้น (ขวดกระป๋อง)

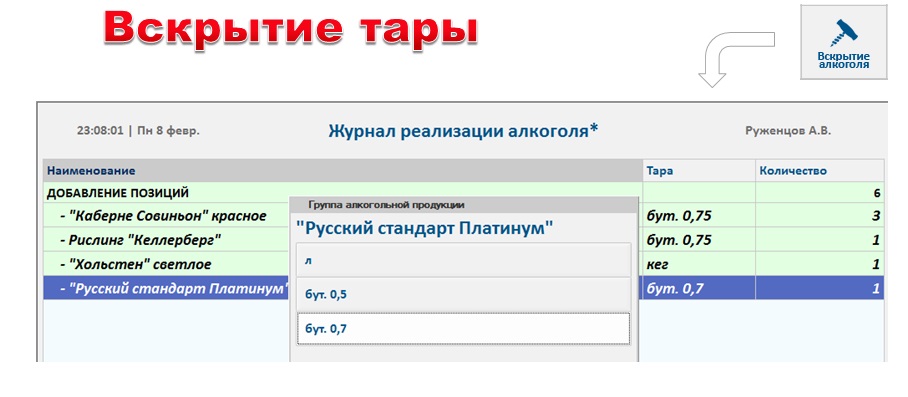

เมื่อขายผลิตภัณฑ์บรรจุขวด ควรสร้างบันทึกที่เหมาะสมภายในหนึ่งวันนับจากเวลาที่เปิดตู้คอนเทนเนอร์สำหรับการขนส่ง การพูด ในภาษาง่ายๆวารสารบันทึกการขายปลีกของขวดมีด ไซเดอร์ วอดก้า เบียร์ คอนยัค และแอลกอฮอล์อื่น ๆ แต่ละขวด รวมถึงถังเบียร์แต่ละถังที่ผู้ขายเปิดเพื่อวัตถุประสงค์ในการบรรจุขวดเครื่องดื่มที่มีไว้สำหรับขาย

ขั้นตอนการกรอก

หนังสือเล่มนี้ประกอบด้วยเจ็ดคอลัมน์:

- หมายเลขตามลำดับสำหรับแต่ละรายการ

- วันที่ขายแอลกอฮอล์หนึ่งหน่วยหรือวันที่เปิดภาชนะที่ขนส่ง

- ข้อมูลที่มีอยู่ในบาร์โค้ดที่พิมพ์บน แสตมป์สรรพสามิต(ใช้กับผลิตภัณฑ์ที่มีฉลาก) หากผลิตภัณฑ์ไม่อยู่ภายใต้การติดฉลากบังคับก็ไม่จำเป็นต้องกรอกคอลัมน์นี้

- ชื่อผลิตภัณฑ์ (ตามเอกสารประกอบที่มีอยู่)

- รหัสประเภทแอลกอฮอล์ตามข้อมูลจากตัวแยกประเภทผลิตภัณฑ์

- ความจุ (หน่วยการเปลี่ยนแปลง - ลิตร) ของบรรจุภัณฑ์สำหรับผู้บริโภค/การขนส่ง

- ปริมาณของภาชนะบรรจุดังกล่าว

คุณสามารถดูขั้นตอนการเติมตามลำดับได้ในวิดีโอต่อไปนี้:

การขายขั้นสุดท้ายจะต้อง "ล้มลง" ทุกวันสำหรับแอลกอฮอล์แต่ละประเภท.

สามารถกรอกเอกสารด้วยวิธีที่สะดวกที่สุดวิธีใดวิธีหนึ่ง: บนกระดาษและทางอิเล็กทรอนิกส์ผ่านสถานะรวม ระบบอัตโนมัติการบัญชีแอลกอฮอล์ องค์กรและผู้ประกอบการแต่ละรายตัดสินใจอย่างอิสระว่าตัวเลือกใดเหมาะสมกับธุรกิจของตนมากกว่า

สิ่งสำคัญคือต้องทราบว่าวิธีการที่เลือกจะกำหนดกฎสำหรับการกรอกคอลัมน์ของหนังสือด้วย

ดังนั้นเมื่อดูแลรักษาเวอร์ชันกระดาษ คุณไม่จำเป็นต้องกรอกคอลัมน์หมายเลข 3 - "บาร์โค้ด" เป็นที่น่าสังเกตว่าแม้ว่าเอกสารจะมีลักษณะบังคับ แต่ก็ไม่มีข้อกำหนดที่เข้มงวดสำหรับเวอร์ชันกระดาษ ซึ่งหมายความว่าไม่จำเป็นต้องผูก ปิดผนึก และปิดผนึก นอกจากนี้ยังไม่มีข้อบังคับเกี่ยวกับสีของหมึกหรือแบบอักษรในการสมัคร

ดังนั้นเมื่อดูแลรักษาเวอร์ชันกระดาษ คุณไม่จำเป็นต้องกรอกคอลัมน์หมายเลข 3 - "บาร์โค้ด" เป็นที่น่าสังเกตว่าแม้ว่าเอกสารจะมีลักษณะบังคับ แต่ก็ไม่มีข้อกำหนดที่เข้มงวดสำหรับเวอร์ชันกระดาษ ซึ่งหมายความว่าไม่จำเป็นต้องผูก ปิดผนึก และปิดผนึก นอกจากนี้ยังไม่มีข้อบังคับเกี่ยวกับสีของหมึกหรือแบบอักษรในการสมัคร

เมื่อกรอกวารสารผ่าน EGAIS โดย ผลิตภัณฑ์แอลกอฮอล์หากต้องการทำเครื่องหมายด้วยแสตมป์พิเศษของรัฐบาลกลางหรือแสตมป์สรรพสามิต คอลัมน์ 4-7 จะต้องเว้นว่างไว้ อย่างไรก็ตาม หากต้องการเชื่อมต่อกับ EGAIS คุณต้องติดตั้งโปรแกรมพิเศษ ซอฟต์แวร์. หากผู้ขายไม่สามารถเข้าถึงระบบได้ ผู้ขายจะต้องเก็บบันทึกในรูปแบบกระดาษ

เมื่อวันที่ 22 มิถุนายน พ.ศ. 2558 ได้มีการเผยแพร่คำสั่งดังกล่าว บริการของรัฐบาลกลางว่าด้วยการควบคุมตลาดเครื่องดื่มแอลกอฮอล์ (FS RAR) ลงวันที่ 19 มิถุนายน 2558 ฉบับที่ 164 เป็นเอกสารนี้ที่มีผลบังคับใช้เมื่อวันที่ 1 มกราคม 2016 คำสั่งซื้อใหม่กรอกสมุดบันทึกบันทึกปริมาณการขายปลีกเครื่องดื่มแอลกอฮอล์ แม้ว่ากลไกหลักในการควบคุมการหมุนเวียนเครื่องดื่มแอลกอฮอล์ในรัสเซียในปัจจุบันคือระบบข้อมูลอัตโนมัติแบบครบวงจรของรัฐ แต่ผู้เข้าร่วมทุกคนในตลาดค้าปลีกเครื่องดื่มแอลกอฮอล์จะต้องใช้วารสารการบัญชีโดยไม่มีข้อยกเว้น ในงานสัมมนา FS RAR เองได้กล่าวซ้ำแล้วซ้ำอีกว่าได้ออกคำสั่งนี้มีแนวโน้มที่จะปฏิบัติตามกฎหมายมากกว่า และไม่ใช่เพื่อการควบคุมการขายเครื่องดื่มแอลกอฮอล์อย่างแท้จริง และสิ่งนี้สามารถเห็นได้จากความขัดแย้งและความผิดพลาดโดยสิ้นเชิงที่มีอยู่ในกฎการกรอกนิตยสาร อย่างไรก็ตาม ค่าปรับสำหรับการละเมิดกฎการทำงานกับนิตยสารนั้นเป็นเรื่องจริง ซึ่งหมายความว่าตอนนี้เราจำเป็นต้องปฏิบัติตามคำสั่งนี้ เรามาดูกันว่าต้องทำอะไรเพื่อสิ่งนี้

1.ใครกรอกและกรอกที่ไหน?

การลงทะเบียนปริมาณการขายปลีกจะถูกกรอกโดยแต่ละแผนกแยกกัน ณ สถานที่ขายผลิตภัณฑ์แอลกอฮอล์ ไม่มีข้อยกเว้นตามประเภท นิติบุคคลตามที่ตั้งหรือมูลค่าการซื้อขายไม่มี องค์กรและผู้ประกอบการรายบุคคลทั้งหมดจำเป็นต้องจัดทำบันทึกประจำวัน แม้แต่องค์กรที่ขายเฉพาะเบียร์ก็ตาม

2.วิธีการกรอกสมุดรายวัน

ขณะนี้มีสองตัวเลือกในการกรอกบันทึก - ในรูปแบบอิเล็กทรอนิกส์บันทึกการขายเครื่องดื่มแอลกอฮอล์ในระบบข้อมูลอัตโนมัติแบบครบวงจรและในรูปแบบกระดาษป้อนการขายเครื่องดื่มแอลกอฮอล์ทั้งหมดลงในตารางของแบบฟอร์มที่ได้รับอนุมัติ

นี่คือจุดเริ่มต้นของความสับสนแรก - จะบันทึกบันทึกทางอิเล็กทรอนิกส์ในร้านอาหารได้อย่างไร? คำสั่งซื้อหมายเลข 164 ของ FSRAR ระบุว่าบันทึกจะถูกกรอกเมื่อมีการขายบรรจุภัณฑ์สำหรับผู้บริโภคแต่ละหน่วยหรือเมื่อเปิดบรรจุภัณฑ์สำหรับการขนส่ง การเปิดตู้คอนเทนเนอร์เมื่อบันทึกบันทึกจะใช้กับสินค้าเทกองเท่านั้น ผลิตภัณฑ์แอลกอฮอล์โดยหลักแล้วสำหรับเบียร์สดที่เก็บและขนส่งในถัง การเปิดกล่อง (ตู้คอนเทนเนอร์) พร้อมขวดไวน์ (บรรจุภัณฑ์สำหรับผู้บริโภค) ไม่ใช่ความจริงในการขายเครื่องดื่มแอลกอฮอล์ ต่างจากการเปิดถังเบียร์ สิ่งที่น่าสับสนคือข้อมูลการขายสามารถบันทึกใน EGAIS เท่านั้น ร่วมกับข้อมูลในใบเสร็จรับเงินที่มาพร้อมกับการขายดังกล่าว และถ้าตอนขาย แอลกอฮอล์เข้มข้นในแง่ของปริมาณ การเปิดขวดอาจเชื่อมโยงกับการขาย "ช็อต" แรกที่เทจากขวดนี้ แต่เมื่อเปิดถังอาจไม่มีใบเสร็จการขายใดๆ ในทำนองเดียวกัน เมื่อใช้แอลกอฮอล์ในการผลิต (ในการปรุงอาหาร การแฟลมเบ หรือการทำเหล้า) ช่วงเวลาที่เปิดขวดอาจแตกต่างกันอย่างมากจากช่วงเวลาที่ขายอาหารจานแรก จะบันทึกการขายใน EGAIS ในกรณีนี้ได้อย่างไร? ปรากฎว่ากฎหมายล่วงหน้าผลักดันให้ผู้รับเหมากระทำการละเมิดโดยบังคับให้พวกเขา "ปรับแต่ง" การรายงานตามความสามารถของระบบ

3. จะทำอย่างไรกับบันทึกประจำวันที่เสร็จสมบูรณ์

ไม่จำเป็นต้องส่งบันทึกวอลุ่มไปที่ใดก็ได้ จะต้องนำเสนอในระหว่างการตรวจสอบโดยหน่วยงานกำกับดูแล ขณะนี้ยังไม่มีคำอธิบายว่าจำเป็นต้องจัดเก็บบันทึกในรูปแบบกระดาษหรือไม่ หรือจะพิมพ์ตามระยะเวลาที่กำหนดและนำเสนอต่อเจ้าหน้าที่ตรวจได้หรือไม่ ในตอนนี้ทราบสิ่งหนึ่งที่ทราบแล้ว - ข้อมูลจากบันทึกจะต้องเก็บไว้เป็นเวลา 5 ปี ดังนั้นคุณต้องตัดสินใจล่วงหน้าว่าจะทำในรูปแบบใดและจะทำที่ไหน

เราขอแนะนำให้ลูกค้าของเราไม่พิมพ์นิตยสารล่วงหน้า แต่เพื่อให้แน่ใจว่าสามารถพิมพ์ได้อย่างรวดเร็วตามต้องการ - เครื่องพิมพ์และกระดาษที่ใช้งานได้ควรอยู่ที่จุดขายเสมอ

4. สิ่งที่ต้องบันทึก

ตามคำสั่งเมื่อกรอกสมุดบันทึกบนกระดาษให้ป้อนชื่อเครื่องดื่มแอลกอฮอล์ (AP) ตามเอกสารที่แนบมารหัส AP รวมถึงความจุของบรรจุภัณฑ์ที่เปิดและปริมาณ ระบุเมื่อเปิดภาชนะ (เมื่อขายเป็นบางส่วน) หรือเมื่อขาย (ทั้งขวด) สิ่งสำคัญคือต้องเข้าใจว่าชื่อของ AP และรหัสจะต้องนำมาจากเอกสารที่แนบมาอย่างเคร่งครัด และไม่ใช่จากไดเร็กทอรีระบบการตั้งชื่อภายในของคุณ

5. วิธีการคำนวณผลรวมย่อยสำหรับสมุดรายวัน

คำสั่งซื้อหมายเลข 164 ระบุว่า“ ผลลัพธ์สำหรับการขายผลิตภัณฑ์แอลกอฮอล์จะถูกกรอกในช่วงเวลารายวันในแง่ของรหัสประเภทผลิตภัณฑ์ชื่อผลิตภัณฑ์และปริมาณ (ชิ้น)” วลีที่ยากลำบากนี้ถูกถอดรหัสในตัวอย่างที่ FSRAR เผยแพร่บนเว็บไซต์ของตนบน 15 มกราคม 2559

จากตัวอย่าง แต่ละรายการในสมุดรายวันจะต้องเข้าร่วมในผลรวมทั้งหมดสามครั้ง - ตามรหัส AP ตามชื่อ AP และอีกครั้งตามปริมาณทั้งหมด และนี่ก็เกิดความสับสนอีกครั้ง - ปรากฎว่ายอดรวมรวมปริมาณสำหรับบรรจุภัณฑ์ที่แตกต่างกันและความจุที่แตกต่างกัน เหล่านั้น. เราบวกขวดครึ่งลิตรกับขวดลิตร เพิ่มถังเข้าไป และรับจำนวนภาชนะทั้งหมดที่ขายและเปิด เหตุใดจึงต้องทำเช่นนี้และข้อมูลใดที่สรุปผลดังกล่าวมีอยู่ไม่ชัดเจนเลย

6. รายการใดที่ควรบันทึกลงในสมุดรายวัน

เพื่อให้เข้าใจถึงสิ่งที่ต้องป้อนลงในบันทึก คุณต้องเข้าใจงานที่สร้างขึ้น ตามคำสั่งหมายเลข 164 จะมีการป้อนเฉพาะยอดขายปลีกเครื่องดื่มแอลกอฮอล์ลงในวารสาร แต่เราหมายถึงอะไรโดย "การขายปลีก" ในร้านอาหาร? การชุบแอลกอฮอล์สำหรับเค้กหรือไวน์ในน้ำดองที่เรากล่าวไว้ก่อนหน้านี้เป็นการขายหรือไม่? ตามตรรกะ การรับเครื่องดื่มแอลกอฮอล์ในร้านอาหารจะถูกบันทึกโดยการยืนยันการซื้อใน EGAIS วารสารจะต้อง "ปิด" ใบเสร็จรับเงินเหล่านี้พร้อมหลักฐานการบริโภคเครื่องดื่มแอลกอฮอล์ ในกรณีนี้ โดยการเปรียบเทียบมูลค่าการซื้อขายจากนิตยสารกับใบเสร็จรับเงินในระบบข้อมูลอัตโนมัติของ Unified State และยอดคงเหลือของแอลกอฮอล์ในร้านอาหารในปัจจุบัน FSRAR สามารถเปิดเผยความคลาดเคลื่อนในตัวเลขเหล่านี้และตัดสินให้องค์กรขายสินค้าลอกเลียนแบบ ซึ่งหมายความว่าทุกสิ่งที่สะท้อนให้เห็นในยอดคงเหลือของคุณในระบบข้อมูลอัตโนมัติแบบครบวงจรจะต้องผ่านการลงทะเบียนการขายปลีกเครื่องดื่มแอลกอฮอล์ ในเวลาเดียวกัน โปรดจำไว้ว่าใน EGAIS มีการดำเนินการสำหรับการคืน การเข้าสู่ยอดคงเหลือเริ่มต้น และการตัด AP สำหรับการรบ ข้อบกพร่อง การสูญเสีย ดังนั้นจึงต้องยืนยันการบริโภคเครื่องดื่มแอลกอฮอล์ลบการดำเนินการเหล่านี้

7. สิ่งนี้จะคงอยู่เป็นเวลานานหรือไม่?

สำหรับการค้าปลีก EGAIS จะปิดรอบการบัญชีทั้งหมดภายในวันที่ 07/01/2016 จากนี้ไป การหมุนเวียนเครื่องดื่มแอลกอฮอล์ทั้งหมดในร้านค้า รวมถึงการขายปลีก จะถูกบันทึกผ่านระบบข้อมูลอัตโนมัติแบบครบวงจร ซึ่งหมายความว่าพวกเขาจะไม่สามารถเก็บบันทึกปริมาณในรูปแบบกระดาษได้อีกต่อไป และจะถูกสร้างขึ้น โดยอัตโนมัติสำหรับพวกเขา สำหรับการจัดเลี้ยงสาธารณะ ยังไม่ได้กำหนดวันเริ่มต้นสำหรับการลงทะเบียนการขายปลีกใน EGAIS ดังนั้นวารสารสำหรับเขาจึงเป็น "แพทช์ระยะยาว" ซึ่งออกแบบมาเพื่อปิดวงจรการบัญชีแอลกอฮอล์ ในขณะเดียวกันปรากฎว่าตั้งแต่วันที่ 1 มกราคม 2559 ร้านอาหารที่เหลือใน EGAIS ได้สะสมผลิตภัณฑ์แอลกอฮอล์ซึ่งซัพพลายเออร์จัดหาให้พวกเขาผ่านระบบ วิธีการตัดการขายเครื่องดื่มแอลกอฮอล์ที่บันทึกไว้ในสมุดบันทึกกระดาษออกจากยอดคงเหลือในหน่วยความจำอิเล็กทรอนิกส์ของระบบข้อมูลอัตโนมัติแบบครบวงจรนั้นไม่ชัดเจนอย่างสมบูรณ์ และนี่เป็นความเข้าใจผิดอีกประการหนึ่งที่เกี่ยวข้องกับเอกสารนี้ FSRAR เพื่อฟื้นฟูความสงบเรียบร้อยในระบบข้อมูลอัตโนมัติของ Unified State จะถูกบังคับให้ใช้กลไกบางอย่างในการตัดแอลกอฮอล์ดังกล่าวออกจากซากร้านอาหาร และเห็นได้ชัดว่าในปี 2559-2560 กลไกดังกล่าวจะถูกนำมาใช้และเราจะเห็นการเปลี่ยนแปลงเพิ่มเติมในขั้นตอนการบัญชีแอลกอฮอล์สำหรับร้านอาหาร

จะทำงานกับทั้งหมดนี้ได้อย่างไร?

จะสร้างบันทึกยอดขายปลีกของ AP ในร้านอาหารได้อย่างไรเมื่อใดและกับใคร? เมื่อพิจารณาตามตรรกะของ FSRAR บาร์เทนเดอร์หรือพนักงานเสิร์ฟจะต้องจดบันทึกเกี่ยวกับเรื่องนี้ลงในสมุดบันทึกทุกครั้งที่เปิดขวด และเมื่อสิ้นสุดแต่ละวัน ให้ใช้เครื่องคิดเลขและคำนวณผลรวมสำหรับแต่ละตำแหน่ง สำหรับแต่ละประเภท AP และผลรวมโดยรวม และทุกวัน เป็นที่ชัดเจนว่าโครงการดังกล่าวไม่สามารถทำได้ นักพัฒนาและนักระเบียบวิธีของเราใช้เวลาหลายเดือนในการคำนวณวิธีการจัดทำนิตยสารในผลิตภัณฑ์ซอฟต์แวร์ของกลุ่ม Traktir โดยมีค่าใช้จ่ายค่าแรงน้อยที่สุดสำหรับพนักงานร้านอาหารและเสนอทางเลือกสามทางสำหรับการก่อตั้ง

ตัวเลือกที่ง่ายที่สุดในการสร้างบันทึกคือการป้อนผลิตภัณฑ์แอลกอฮอล์ทั้งหมดไปที่บาร์ ท้ายที่สุดแล้ว การเคลื่อนไหวดังกล่าวเกิดขึ้นพร้อมกับการระบุความจุและปริมาณของคอนเทนเนอร์ ซึ่งหมายความว่าในทางคณิตศาสตร์ รูปแบบการคำนวณทั้งหมดนั้นง่ายมาก แต่โครงการนี้มีข้อเสียเปรียบอย่างมาก - หากแอลกอฮอล์ในบาร์ยังคงอยู่เป็นเวลานาน ขวดปิดสถานการณ์อาจเกิดขึ้นเมื่อตรวจสอบแล้ว ปรากฎว่าขวด เช่น แชมเปญที่รวมอยู่ในนิตยสารยังคงอยู่ในตู้เย็นที่บาร์ ปิดอยู่ และนี่คือการละเมิดกฎการกรอกวารสาร ในทางกลับกัน เนื่องจากมีการหมุนเวียนในแท่งจำนวนมาก จึงเป็นเรื่องยากสำหรับผู้ตรวจสอบที่จะตรวจสอบและนับขวดทั้งหมดในนั้น

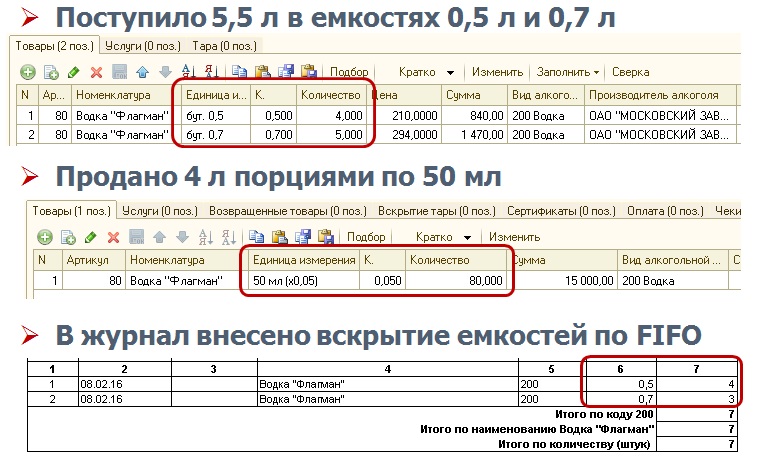

ตัวเลือกที่สองนั้นยากกว่าในการนำไปใช้ แต่มีความแม่นยำมากกว่าในการสะท้อนยอดขายจริง ใช้ "รูปแบบการคำนวณย้อนกลับ" ซึ่งค่อนข้างธรรมดาในการจัดเลี้ยง เมื่อได้รับรายงานยอดขายรายวัน ระบบจะแปลงแอลกอฮอล์ที่ขายเป็นลิตร และเริ่มตัดยอดขวดที่มีภาชนะครอบคลุมปริมาณการขายออกจากยอดคงเหลือ ตัวอย่างเช่น เรารู้ว่าในระหว่างวัน บาร์ขายวิสกี้ได้ 22 50 มล. Traktir จะแปลงปริมาณการขายเป็นลิตรและบันทึกเป็นสองโดยอัตโนมัติ ขวดลิตรวิสกี้ที่บาร์เทนเดอร์ต้องเปิดระหว่างกะเพื่อจะรินวิสกี้จำนวนมากขนาดนั้น ในกรณีนี้ ส่วนที่เหลือของขวดที่สองจะถูกโอนไปยังกะใหม่และจะเริ่มตัดออกจากรายงานการขาย วันถัดไป. “ตรัคตีร์” รู้วิธีการทำงานด้วย ปริมาณที่แตกต่างกัน, เช่น. หากยอดคงเหลือประกอบด้วยขวดสองลิตรและขวดครึ่งลิตรสองขวด การตัดจำหน่ายจะเกิดขึ้นตาม FIFO - อันดับแรกคอนเทนเนอร์เหล่านั้นที่เป็นตัวพิมพ์ใหญ่ก่อนหน้านี้จะถูกตัดออก

ข้อเสียของระบบดังกล่าวคือลักษณะเฉพาะของการทำงานของแท่ง - ท้ายที่สุดแล้วไม่ใช่ความจริงที่ว่าการขาย 22 เสิร์ฟครั้งละ 50 มล. เลย บาร์เทนเดอร์ใช้วิสกี้ 1.1 ลิตร เป็นไปได้มากว่าเขายังดื่มไม่หมดขวดแรกด้วยซ้ำ ซึ่งหมายความว่าความแตกต่างระหว่างข้อเท็จจริงและปริมาณที่คำนวณจะเริ่มต้นอีกครั้ง มันจะยากยิ่งขึ้นเมื่อมีปริมาณและ FIFO ที่แตกต่างกัน ไม่ใช่ความจริงที่ว่าบาร์เทนเดอร์จะเป็นคนแรกที่เปิดขวดที่มาเร็วกว่านี้ เขาสามารถรับอันที่อยู่ใกล้เขามากขึ้นได้

ตัวเลือกที่สามสำหรับการจัดทำวารสารนั้นใกล้เคียงกับข้อกำหนดของ FSRAR มากที่สุด เพื่อจุดประสงค์นี้ การดำเนินการ "เปิดคอนเทนเนอร์" ได้ถูกนำมาใช้ที่สถานที่ทำงานของบาร์เทนเดอร์หรือบริกร พวกเขาสามารถทำเครื่องหมายในระบบได้เฉพาะสิ่งที่พวกเขาค้นพบและปริมาณเท่าใด ข้อเสียของตัวเลือกนี้คือการแนะนำการดำเนินการที่ไม่จำเป็นในการกระทำของบาร์เทนเดอร์ แต่แม่นยำที่สุดและช่วยให้ร้านอาหารหลีกเลี่ยงความเสี่ยงในการถูกปรับระหว่างการตรวจสอบได้

สิ่งสำคัญคือต้องเข้าใจว่าวิธีการสร้างบันทึกเหล่านี้ไม่ได้แยกจากกันและสามารถนำไปใช้พร้อมกันได้ สถานที่ที่แตกต่างกันการใช้งานซึ่งช่วยให้คุณสามารถสร้างวารสารสำหรับ บริษัท ที่ใช้แผนภาษีที่ซับซ้อนหรือรูปแบบสถานประกอบการที่แตกต่างกันได้โดยอัตโนมัติ

ความสามารถของแพลตฟอร์ม 1C และอุปกรณ์ทางคณิตศาสตร์ที่ใช้ใน Traktir ช่วยให้เราสามารถแก้ไขปัญหาการวิเคราะห์ที่ซับซ้อนที่สุดได้ แม้แต่พวกที่ขาดตรรกะ หวังว่า FSRAR จะยังคงชี้แจงกฎเกณฑ์ในการจัดทำวารสารหรือทำให้เป็นกลไกที่เข้าใจได้และมีประโยชน์อย่างแท้จริง

คุณอาจสนใจบทความอื่น ๆ ในหัวข้อนี้:

ในธุรกิจ เช่นเดียวกับการขนส่งสาธารณะ ไม่มีใครรอ! และในบริบทของการแข่งขันที่สูงมาก สิ่งสำคัญคือต้องรู้และเข้าใจความซับซ้อนทั้งหมดที่เกี่ยวข้องกับกฎหมาย

รัฐได้ตัดสินใจอย่างแน่วแน่ที่จะควบคุมการจำหน่ายเครื่องดื่มแอลกอฮอล์ทั้งหมดในประเทศของเราอย่างเต็มที่และจะพยายามทุกวิถีทางเพื่อให้บรรลุเป้าหมายนี้ เราพยายามทำความเข้าใจสถานการณ์และตอบคำถามง่ายๆ - ข้อกำหนดอะไรบ้างและจะบังคับใช้กับร้านอาหารในด้านการบัญชีสำหรับการหมุนเวียนเครื่องดื่มแอลกอฮอล์เมื่อใด

ตั้งแต่ต้นปี 2559 องค์กรที่มีส่วนร่วมในการขายปลีกเครื่องดื่มแอลกอฮอล์จะต้องจัดทำสมุดบันทึกพิเศษสำหรับบันทึกผลิตภัณฑ์แอลกอฮอล์ที่จำหน่าย

รูปแบบของภาษีและนิติบุคคลมีผลกระทบหรือไม่? สถานะการบันทึก

องค์กรทั้งหมดจำเป็นต้องดูแลรักษาสมุดรายวัน โดยไม่คำนึงถึงระบบภาษีที่พวกเขาดำเนินการ สถานะองค์กรและกฎหมายของบริษัทก็ไม่สำคัญเช่นกัน: ข้อกำหนดที่ต้องมีวารสารก็มีผลเช่นกัน ผู้ประกอบการแต่ละรายและสำหรับนิติบุคคล

เป็นที่น่าสังเกตว่าข้อเท็จจริงที่สำคัญ: เฉพาะองค์กรที่มีส่วนร่วมในการค้าปลีกเท่านั้นที่ควรมีนิตยสาร ภาระผูกพันนี้ใช้ไม่ได้กับผู้ค้าส่ง จะแยกแยะผู้ค้าปลีกจากผู้ค้าส่งได้อย่างไร? ง่ายมาก: การขายปลีกมีจุดประสงค์เพื่อจำหน่ายเครื่องดื่มแอลกอฮอล์ตามความต้องการส่วนบุคคลของลูกค้า และด้วยเหตุนี้จึงมีปริมาณจำกัด แต่ตามกฎแล้วการขายส่งนั้นมีเป้าหมายที่แตกต่างไปจากเดิมอย่างสิ้นเชิงโดยส่วนใหญ่เป็นการขายต่อดังนั้นจึงขายในปริมาณมาก

บันทึกกรอกอยู่ที่ไหน?

วารสารหมายถึงเอกสารทางบัญชีหลัก แต่อย่างไรก็ตามสถานที่บำรุงรักษาไม่ใช่แผนกบัญชี แต่เป็นจุดขายโดยตรง ผลิตภัณฑ์แอลกอฮอล์: ร้านค้า คาเฟ่ บาร์ ร้านอาหาร บุฟเฟ่ต์ ฯลฯ ในเวลาเดียวกันก็มีหนึ่ง คุณสมบัติที่สำคัญซึ่งผู้ค้าปลีกเครื่องดื่มแอลกอฮอล์ทุกรายจะต้องปฏิบัติตาม: หากองค์กรมีร้านค้าสองแห่งขึ้นไป (หรือสถานประกอบการอื่น ๆ ) ที่ดำเนินการขายปลีกเครื่องดื่มแอลกอฮอล์ จะต้องเก็บบันทึกแยกต่างหากของตนเองไว้ในแต่ละร้าน

ควรกรอกบันทึกทันทีหลังการขายเครื่องดื่มแอลกอฮอล์หรือหลังจากนั้นเล็กน้อย แต่ไม่เกินวันถัดไปหลังจากการขายสินค้า

เครื่องดื่มอะไรที่จะรวมไว้ในวารสาร

วารสารจำเป็นต้องรวมข้อมูลเกี่ยวกับเครื่องดื่มแอลกอฮอล์ที่จำหน่ายในร้านค้าปลีกหรือสถานประกอบการจัดเลี้ยง ข้อกำหนดนี้ใช้กับแอลกอฮอล์เข้มข้น (วอดก้า เหล้ารัม วิสกี้ คอนยัค ฯลฯ) ได้อย่างเท่าเทียมกัน ไวน์ทุกชนิดเบียร์ รวมถึงค็อกเทลต่างๆ และของเหลวสำหรับดื่มที่มีแอลกอฮอล์อื่นๆ

จะทำอย่างไรกับเครื่องดื่มที่ขายเป็นแก้ว

คำถามนี้เกิดขึ้นค่อนข้างบ่อย: ผู้ประกอบการขายของเป็นแก้ว เช่น ในบาร์หรือร้านกาแฟ ไม่เข้าใจวิธีป้อนข้อมูลเกี่ยวกับผลิตภัณฑ์ที่ขายลงในวารสาร ง่ายมาก: ขั้นตอนนี้ไม่แตกต่างจากขั้นตอนที่ใช้กับภาชนะที่ยังไม่ได้เปิด นั่นคือเมื่อเปิดขวดเพื่อบรรจุขวดแล้วผู้ประกอบการจะต้องระบุในวารสารไม่ช้ากว่าวันถัดไป (ไม่ว่าจะขายทั้งหมดหรือบางส่วนก็ตาม)

จะส่งนิตยสารได้ที่ไหน

อาจจำเป็นต้องส่งวารสารไปยังหน่วยงานกำกับดูแลของรัฐบาล (เช่น สำนักงานสรรพากร) อย่างไรก็ตามไม่มีการระบุความสม่ำเสมอเช่นการประกาศไว้ในกฎหมายในเรื่องนี้ ซึ่งหมายความว่าในกรณีส่วนใหญ่ เอกสารจะได้รับการตรวจสอบโดยหน่วยงานกำกับดูแลในระหว่างการตรวจสอบในสถานที่หรือการควบคุมอื่นๆ ตามกำหนดการและเหตุการณ์ที่ไม่ได้กำหนดไว้

จะเกิดอะไรขึ้นถ้าคุณไม่จดบันทึก?

หากองค์กรจำหน่ายเครื่องดื่มแอลกอฮอล์ในราคาขายปลีก การดูแลบันทึกประจำวันที่เป็นปัญหาถือเป็นความรับผิดชอบโดยตรงขององค์กร การไม่มีเอกสารนี้อาจนำไปสู่การลงโทษที่แท้จริง

เช่นค่าปรับทางปกครองทั้งสำหรับเจ้าหน้าที่ (สูงถึง 15,000 รูเบิล) และสำหรับ บริษัท เอง (มากถึง 200,000 รูเบิล) จุดสำคัญ: ไม่เพียงแต่การไม่มีวารสารเท่านั้นที่อาจทำให้เกิดการลงโทษที่กล่าวมาข้างต้น แต่ยังเป็นการละเมิดขั้นตอนการกรอกอีกด้วย นอกเหนือจากการสูญเสียวัสดุที่เกิดขึ้นจริงแล้ว องค์กรอาจถูกห้ามขายเครื่องดื่มแอลกอฮอล์ ซึ่งแน่นอนว่าจะเป็นการสูญเสียที่ร้ายแรงที่สุด

วิธีการทำบันทึกประจำวัน

วารสารมีแบบฟอร์มรวมที่ต้องกรอก ในขณะเดียวกันก็สามารถรักษาได้ทั้งแบบ "สด" และแบบอิเล็กทรอนิกส์ ไม่เกี่ยวกับเวอร์ชันกระดาษ เงื่อนไขพิเศษไม่ได้ถูกหยิบยกขึ้นมานั่นคือไม่มีข้อกำหนดสำหรับสีของที่จับหรือตัวอย่างเช่นหมายเลขและการผูกของนิตยสาร นอกจากนี้ยังไม่มีคำแนะนำเกี่ยวกับการเปลี่ยนแปลงที่สามารถทำได้ในเอกสารและวิธีการดำเนินการดังกล่าว ดังนั้น ในกรณีนี้ การออกแบบนิตยสารควรได้รับการปฏิบัติด้วยความระมัดระวังอย่างยิ่ง หลีกเลี่ยงการละเมิด

แต่สำหรับรูปแบบอิเล็กทรอนิกส์ทุกอย่างชัดเจนยิ่งขึ้นที่นี่: ต้องเก็บบันทึกเฉพาะเมื่อใช้ระบบ EGAIS เท่านั้น ในขณะที่ร้านค้าปลีกบางแห่งต้องเชื่อมต่อกับระบบนี้ใน บังคับ(เช่นผู้ที่ขายเครื่องดื่มแอลกอฮอล์ในเมืองและหมู่บ้านใหญ่ - หากมีประชากรมากกว่า 3 พันคน)

ผู้ประกอบการแต่ละรายและองค์กรที่ขายเครื่องดื่มแอลกอฮอล์พร้อมกับการให้บริการจัดเลี้ยงจะได้รับการยกเว้นจากการเชื่อมต่อกับระบบข้อมูลอัตโนมัติแบบครบวงจรของรัฐ (นั่นคือพวกเขาเป็นผู้ที่สามารถใช้วารสารกระดาษได้)

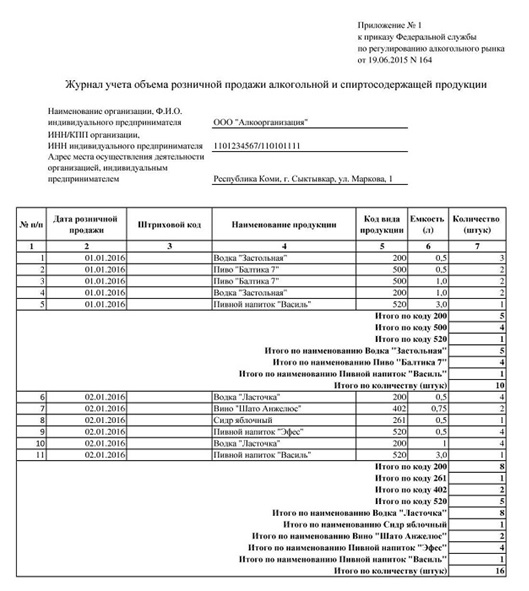

นิตยสารนี้จัดทำขึ้นในสำเนาต้นฉบับฉบับเดียว ในเวลาเดียวกันไม่มีคอลัมน์ดังกล่าวเป็นลายเซ็นของพนักงานที่รับผิดชอบซึ่งหมายความว่าไม่ควรมีลายเซ็นนี้ (เนื่องจากกฎหมายระบุว่าไม่สามารถแก้ไขเอกสารได้ตามความต้องการขององค์กร) กฎเดียวกันนี้ใช้กับตราประทับ: ไม่จำเป็นต้องประทับตรารับรอง

- ในตอนต้นของนิตยสารจะมีบรรทัดมาตรฐาน ซึ่งเหมือนกับเซลล์อื่นๆ เกือบทั้งหมด (ยกเว้นบาร์โค้ด) ที่ต้องกรอก ที่นี่คุณจะต้องป้อนชื่อองค์กร หมายเลขประจำตัวผู้เสียภาษี จุดตรวจ และที่อยู่สถานที่ตั้ง

- ถัดไปเป็นแผ่นง่ายๆ ที่คุณป้อน: หมายเลขซีเรียลของผลิตภัณฑ์ วันที่ขายปลีก บาร์โค้ด ชื่อ เครื่องดื่มแอลกอฮอล์(ประเภท ยี่ห้อ) รหัสผลิตภัณฑ์ (แอลกอฮอล์แต่ละประเภทมีเป็นของตัวเอง แต่ไม่ได้กำหนดโดยองค์กรที่แยกจากกัน แต่ตามกฎหมาย) ความจุ (ปริมาณ) และปริมาณสินค้าที่ขายต่อคน

- หลังจากสิ้นสุดกะ จะมีการนับ และผลลัพธ์สุดท้ายสำหรับรหัสและชื่อผลิตภัณฑ์แต่ละรายการ รวมถึงปริมาณทั้งหมดจะถูกป้อนลงในแบบฟอร์ม

FSRAR ชี้แจงข้อกำหนดสำหรับขั้นตอนการบัญชีสำหรับเครื่องดื่มแอลกอฮอล์เมื่อให้บริการ การจัดเลี้ยงโดยออกจดหมายลงวันที่ 10/03/59 โดยระบุว่าตามวรรค 2.1 ของข้อ 8 กฎหมายของรัฐบาลกลางลงวันที่ 22 พฤศจิกายน 1995 เลขที่ 171-FZ “ในกฎระเบียบของรัฐของการผลิตและการหมุนเวียนของผลิตภัณฑ์แอลกอฮอล์.....” ข้อกำหนดในการถ่ายโอนข้อมูลเกี่ยวกับปริมาณการหมุนเวียนของผลิตภัณฑ์แอลกอฮอล์ไปยังระบบข้อมูลอัตโนมัติแบบครบวงจรไม่ได้ นำไปใช้กับการบันทึกปริมาณการขายปลีกผลิตภัณฑ์เครื่องดื่มแอลกอฮอล์เมื่อให้บริการจัดเลี้ยงสาธารณะ แต่ตาม FSRAR องค์กรดังกล่าวจะต้องบันทึกปริมาณการหมุนเวียนของผลิตภัณฑ์แอลกอฮอล์โดยใช้ระบบข้อมูลอัตโนมัติแบบครบวงจรของรัฐในแง่ของการซื้อและการจัดเก็บผลิตภัณฑ์ดังกล่าว

ปรากฎว่าส่วนที่เหลือของเครื่องดื่มแอลกอฮอล์ที่เก็บไว้ในร้านอาหารจะต้องสอดคล้องกับข้อมูลยอดคงเหลือดังกล่าวในระบบข้อมูลอัตโนมัติแบบครบวงจร และสิ่งนี้ไม่สามารถทำได้หากไม่มีการตัดยอดการขายเครื่องดื่มแอลกอฮอล์ออก ดังนั้นตามตำแหน่งของ FSRAR ควรตัดปริมาณของผลิตภัณฑ์ที่มีฉลากที่ขายในองค์กรที่ดำเนินการขายปลีกผลิตภัณฑ์เครื่องดื่มแอลกอฮอล์เมื่อให้บริการจัดเลี้ยงสาธารณะโดยระบุพื้นฐาน "การขายปลีกผลิตภัณฑ์ที่ไม่อยู่ภายใต้การบันทึกใน Unified State อัตโนมัติ ระบบสารสนเทศ” และวันที่กระทำการตรงกับวันจำหน่าย (เปิด)

โปรดทราบว่าในการชี้แจงฉบับก่อนหน้านี้คำว่า "อาจถูกตัดออก" ปรากฏขึ้น ตอนนี้ถูกแทนที่ด้วย "ต้องถูกตัดออก"

ที่จริงแล้วยอดขายปลีกจะถูกบันทึกเป็น แยกสายพันธุ์การตัดค่าใช้จ่าย แต่ “ผลรวมไม่เปลี่ยนแปลงด้วยการเปลี่ยนตำแหน่งของเงื่อนไข”...

เบียร์, เครื่องดื่มเบียร์, ไซเดอร์, ปัวร์และมธุรส (แอลกอฮอล์ที่ไม่มีฉลาก) ไม่จำเป็นต้องจัดทำพระราชบัญญัติการตัดจำหน่ายดังกล่าว หากองค์กรบันทึกปริมาณการขายปลีกผลิตภัณฑ์แอลกอฮอล์ในรูปแบบกระดาษ

ด้วยวิธีง่ายๆ นี้ FSRAR หลีกเลี่ยงข้อยกเว้นของกฎหมายรัฐบาลกลาง-171 และร้านอาหารที่จำเป็นต้องลงทะเบียนการขายผลิตภัณฑ์แอลกอฮอล์ในระบบข้อมูลอัตโนมัติแบบครบวงจรของรัฐ ความแตกต่างจากร้านค้าคืออนุญาตให้ลงทะเบียนการขายดังกล่าวได้วันละครั้งด้วยเอกสารหนึ่งชุดตามผลการขาย และไม่ต้องเจาะใบเสร็จรับเงินแต่ละใบที่เครื่องบันทึกเงินสดเช่นเดียวกับในร้านค้าปลีก

และเพื่อจุดประสงค์นี้ พวกเขายังได้จัดทำเอกสารพิเศษเพื่อลงทะเบียนสิ่งที่ไม่จำเป็นต้องลงทะเบียน - "การตัดจำหน่ายผลิตภัณฑ์ การขายซึ่งไม่ต้องบันทึกในระบบข้อมูลอัตโนมัติแบบครบวงจร"

FSRAR ตั้งใจที่จะใช้ข้อมูลเกี่ยวกับยอดคงเหลือในระบบข้อมูลอัตโนมัติแบบครบวงจรสำหรับกิจกรรมการควบคุมตั้งแต่วันที่ 01.01.17

นอกจากนี้ ฟังก์ชันการควบคุมบางอย่างของระบบยังทำงานในโหมดอัตโนมัติอยู่แล้ว เมื่อลงทะเบียนการตัดจำหน่ายผลิตภัณฑ์ที่ไม่เคยลงทะเบียนมาก่อนในระบบข้อมูลอัตโนมัติของ Unified State หรือเมื่อวางแบรนด์ที่ไม่ถูกต้องในงบดุล จะได้รับจดหมายจากแผนกอาณาเขตของ FSRAR โดยมีข้อกำหนดในการให้คำอธิบายเป็นลายลักษณ์อักษรเกี่ยวกับ เหตุผลในการดำเนินการดังกล่าว จดหมายดังกล่าวจะถูกสร้างขึ้นโดยอัตโนมัติ ดังนั้นจึงถูกพิมพ์ทุกครั้งที่ทำธุรกรรมผิดพลาด หรือทุกครั้งที่เขียนขวดผิดพลาด

นอกจากนี้ความจริงที่ว่าร้านอาหารที่ยืนยันการซื้อไม่ได้ให้ข้อมูลเกี่ยวกับการตัดจำหน่ายหรือการขายเครื่องดื่มแอลกอฮอล์เป็นเวลานานจะเป็นสัญญาณว่าละเมิดข้อกำหนดของกฎหมายและดังนั้นจึงต้องได้รับการตรวจสอบบังคับโดย อาณาเขตของ FSRAR

ตั้งแต่แรกเริ่ม เป็นที่ชัดเจนว่า FSRAR จะไม่ปล่อยให้ร้านอาหารอยู่ตามลำพัง และการแก้ไขการซื้อเครื่องดื่มแอลกอฮอล์สำหรับร้านอาหารจะเป็นเพียงส่วนแรกของการควบคุมที่เข้มงวดเท่านั้น หลังจากดำเนินการลงทะเบียนการขายในร้านค้าแล้ว พวกเขาใช้เวลาเพียงสองสามเดือนในการขยายข้อกำหนดเดียวกันนี้ไปยังร้านอาหาร เป้าหมายของบริษัทของเราคือเพื่อให้แน่ใจว่า แม้จะมีข้อกำหนดที่ขัดแย้งกันทั้งหมดของ FSRAR ร้านอาหารก็จะได้รับเครื่องมือที่ช่วยให้พวกเขาทำงานโดยไม่ละเมิดข้อกำหนดทางกฎหมาย Traktir เป็นหนึ่งในผลิตภัณฑ์ซอฟต์แวร์แรกๆ ในประเทศที่นำเสนอความสามารถในการยืนยันข้อเท็จจริงในการซื้อเครื่องดื่มแอลกอฮอล์ และตอนนี้เราเป็นหนึ่งในคนกลุ่มแรก ๆ อีกครั้งที่ใช้เอกสาร "การตัดจำหน่าย" ในระบบข้อมูลอัตโนมัติแบบครบวงจรของประเภทที่ต้องการและได้ดำเนินการกรอกที่ถูกต้องโดยอัตโนมัติให้มากที่สุดเท่าที่จะเป็นไปได้

ในความเป็นจริง บันทึกเป็นส่วนหนึ่งของการกรอกประกาศ 11 และ 12 ซึ่งกำหนดให้ผู้ขายเครื่องดื่มแอลกอฮอล์และผู้ค้าเบียร์หรือเครื่องดื่มเบียร์ต้องจัดเตรียม ต้องส่งคำประกาศตามแบบฟอร์มที่กำหนดและทางอิเล็กทรอนิกส์เท่านั้น การเบี่ยงเบนใด ๆ จากกฎข้อ 815 ที่ได้รับอนุมัติจากรัฐบาลรัสเซีย ถือเป็นเหตุผลในการประกาศว่าคำประกาศไม่น่าเชื่อถือ

ใครเป็นคนเก็บบันทึกประจำวัน? รายงานควรเก็บไว้ที่ไหน?

สมุดบันทึกการขายเครื่องดื่มแอลกอฮอล์ ผลิตภัณฑ์ที่มีแอลกอฮอล์ และเบียร์ มีเพียงเจ็ดคอลัมน์เท่านั้นซึ่งจำเป็นต้องสะท้อนถึงการขายเครื่องดื่มแอลกอฮอล์ การซื้อและการส่งมอบเครื่องดื่มไม่จำเป็นต้องสะท้อนให้เห็น การรายงานดังกล่าวจำเป็นสำหรับทุกคนที่เกี่ยวข้องกับการขายเบียร์ แอลกอฮอล์ และของเหลวที่ประกอบด้วยแอลกอฮอล์อื่นๆ ระบอบการจัดเก็บภาษีสำหรับการบำรุงรักษาสมุดรายวันไม่สำคัญ และมีเพียงผู้ค้าส่งเท่านั้นที่ได้รับการยกเว้นจากการบำรุงรักษาสมุดรายวัน

คำอธิบาย RAR กำหนด การค้าปลีกเช่นการขายแอลกอฮอล์ ของเหลวที่มีส่วนผสมของแอลกอฮอล์ และเบียร์ เพื่อบริโภคที่บ้าน เพื่อใช้ส่วนตัว หรือในครอบครัว

เอกสารจะถูกจัดเก็บโดยตรง ณ จุดขายที่จำหน่ายเครื่องดื่มแอลกอฮอล์

จะทำรายการบันทึกประจำวันเมื่อใด?

นวัตกรรม PAP ช่วยให้ผู้ขายกรอกบันทึกได้ง่ายขึ้น ตอนนี้คุณไม่จำเป็นต้องเข้าสู่การขายพร้อมกับการขายแอลกอฮอล์จริง สิ่งสำคัญคือบันทึกจะถูกกรอกในวันเดียวกันหรือวันถัดไปเหมือนกับการขายแอลกอฮอล์และไม่ช้ากว่านั้น

เมื่อขายเบียร์เป็นแก้ว PAR กำหนดให้ผู้ประกอบการหรือผู้ขายต้องบันทึกลงในบันทึกภายในวันถัดไปหลังจากเปิดภาชนะทั่วไป เช่น ถัง

คุณควรสร้างบันทึกประจำวันบนกระดาษหรือทางอิเล็กทรอนิกส์?

PAP กำหนดความเป็นไปได้ในการรักษาบันทึกแอลกอฮอล์ในรูปแบบใดรูปแบบหนึ่งอย่างง่ายดาย หากร้านค้าไม่ได้เชื่อมต่อกับระบบ EGAIS คุณสามารถใช้เวอร์ชันกระดาษได้ เหล่านั้น ร้านค้าที่เชื่อมต่อกับระบบ EGAIS จะต้องกรอกข้อมูลการขายแอลกอฮอล์ทั้งหมดเฉพาะในนิตยสารฉบับอิเล็กทรอนิกส์ที่ซิงโครไนซ์กับระบบเท่านั้น

สำหรับการลงทะเบียนการขายเครื่องดื่มแอลกอฮอล์เวอร์ชันอิเล็กทรอนิกส์ ขั้นตอนการบรรจุจะง่ายขึ้น โดยไม่จำเป็นต้องกรอกคอลัมน์ 4,5,6,7 หากมีภาษีสรรพสามิตของรัฐบาลกลางสำหรับขวดหรือกระป๋อง

บทลงโทษสำหรับการบันทึกที่ไม่ถูกต้องหรือข้อมูลเท็จ

มีการลงโทษทางปกครองสำหรับการไม่ปฏิบัติตามกฎสำหรับการกรอกบันทึกและการขาดหายไป จริงอยู่ ในขณะนี้ค่าปรับมีการกำหนดอย่างแม่นยำเฉพาะในกรณีที่ไม่มีนิตยสาร ณ จุดขาย

สำหรับผู้รับผิดชอบหรือเจ้าหน้าที่ มากถึง 15,000 รูเบิล สำหรับองค์กรมากกว่า 10 เท่า ไม่จำเป็นต้องนำสมุดรายวันเพื่อตรวจสอบไปยังหน่วยงานกำกับดูแลโดยเฉพาะ แต่ RAR หรือเจ้าหน้าที่ภาษีอาจกำหนดให้มีในระหว่างการตรวจสอบตามกำหนด

บทความในหัวข้อ