من هو في سوق البيرة الروسية. سوق البيرة في روسيا آخذ في الانخفاض

الصورة: © gstockstudio / Bigstockphoto

يعد صناعة الجعة أحد القطاعات القليلة في الصناعة المحلية التي بدأ إنتاجها في الانخفاض حتى قبل بداية الأزمة. اتسمت ديناميكيات إنتاج البيرة على مدى السنوات الخمس الماضية بمؤشرات سلبية، والزيادة الطفيفة في الفترة من يناير إلى أبريل 2016 لا تعطي الثقة في أن الإنتاج سيستمر في النمو.

أظهرت الشركات الروسية اتجاهًا تنازليًا غير مستقر في إنتاج البيرة منذ عام 2007.

وبحسب الدراسة فيفي عام 2015، كان مؤشر الإنتاج سلبيا لمدة 6 أشهر من أصل 12 شهرا مقارنة بالشهر السابق. وكان للإنتاج في الفترة من فبراير إلى مارس 2016 اتجاه إيجابي من الناحية المادية، لكنه انخفض بالفعل في الشهر التالي.

لقد انخفض الإنتاج السنوي خلال السنوات الخمس الماضية، وبلغ الانخفاض التراكمي لعام 2015 4٪ على أساس سنوي. وفقًا لخبراء IndexBox، يرجع سبب الانخفاض في إنتاج البيرة، في المقام الأول، إلى التنظيم غير المتوازن لبيع المنتجات الكحولية وزيادة الضرائب على الصناعة. في الأزمة، تم استكمال عوامل أخرى بانخفاض الطلب من السكان: في عام 2015، انخفض الدخل الحقيقي للسكان بنسبة 4.9٪ على أساس سنوي، وفي الفترة من يناير إلى مارس 2016 - بنسبة 4.1٪ على أساس سنوي، كان هناك التحول إلى نموذج الاستهلاك الادخاري

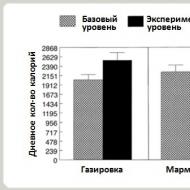

ديناميات إنتاج البيرة في روسيا

تختلف ديناميكيات إنتاج البيرة من حيث القيمة عن ديناميكيات الإنتاج من الناحية المادية، حيث تتميز بالنمو. وهكذا، في الفترة من يناير إلى أبريل 2016، كان حجم الإنتاج من حيث القيمة أعلى بنسبة 16٪ على أساس سنوي. وبحسب دراسة أجراها متخصصون في IndexBox، فإن نمو الأسعار تأثر بعوامل مثل حظر استخدام الزجاج المعاد تدويره، وزيادة الضريبة الانتقائية على الكحول، وانخفاض عدد نقاط بيع المشروبات الكحولية المنخفضة. المشروبات (الأكشاك)، والوضع الاقتصادي العام غير المستقر مع تقلبات مستمرة في سعر صرف الروبل.

حجم إنتاج البيرة في روسيا

من بين فئات المنتجات، يقع الحجم الرئيسي على البيرة الخفيفة: في 1 متر مربع. وفي عام 2016، تم إنتاج أكثر من 211 مليون ديسيلتر، وهو ما يمثل 96% من إجمالي حجم الإنتاج من الناحية المادية. تشمل الفئة "أخرى" أنواع البيرة التالية: البيرة غير الكحولية، وغير المفلترة، والخاصة، والداكنة، والتي تشكل معًا 4٪ من حجم الإنتاج في 1 متر مربع. 2016. يرجع عدم وجود تغييرات هيكلية في إنتاج المنتجات حسب فئات المنتجات إلى الطلب المطرد على البيرة الخفيفة بين المستهلكين.

من بين أهم المشاركين في سوق البيرة: شركة ذات مسؤولية محدودة "BREWERY COMPANY "BALTIKA" وشركة ذات مسؤولية محدودة "United Breweries Heineken" من سانت بطرسبرغ، وشركة JSC "SUN INBEV" من منطقة موسكو، وشركة JSC "BREWERY MOSCOW-EFES" وشركة CJSC " شركة موسكو تخمير" "من موسكو. في المجموع، تعمل أكثر من سبعمائة شركة كبيرة وصغيرة في سوق البيرة. ومن بين أمور أخرى، فإن مواقف العلامات التجارية الإقليمية قوية جدًا فيها.

سوق البيرة في روسيا: جغرافية الإنتاج

يقع أكبر حجم من الإنتاج بين جميع المناطق الفيدرالية في المنطقة الوسطى المنطقة الفيدرالية: في 1 متر مربع وفي عام 2016، تم إنتاج 46 مليون ديسيلتر هناك. البيرة، وهو ما يمثل 30٪ من الحجم الإجمالي. في المركز الثاني بحصة 27% منطقة فولغا الفيدرالية، في المركز الثالث منطقة سيبيريا الفيدرالية بحصة 17%. وتمثل هذه المناطق الفيدرالية معًا 74٪ من حجم الإنتاج الروسي في منطقة واحدة مربعة. 2016، وكذلك في 2015. يُظهر التوزيع المستقر للحصص في الحجم الإجمالي للإنتاج استخدامًا موحدًا للقدرات سنويًا في جميع المقاطعات الفيدرالية.

سوق البيرة في روسيا: توقعات التنمية

في سياق تنفيذ التدابير في إطار برنامج الدولة "التنمية الصحية"، بحلول عام 2018، ينبغي تحقيق انخفاض في استهلاك المنتجات الكحولية (من حيث الكحول النقي) من 12.5 لترًا للفرد في عام 2013 إلى 10.6 لترًا في عام 2013. 2018. أدى انخفاض استهلاك المنتجات الكحولية من قبل الروس بالفعل إلى انكماش سوق البيرة.

في الوقت الحالي، يلاحظ منتجو المشروبات الكحولية انخفاضًا في حجم المبيعات. وكان السبب: حظر بيع الكحول ليلاً، وزيادة الضريبة غير المباشرة على الكحول، وانخفاض عدد نقاط بيع المشروبات منخفضة الكحول (الأكشاك)، وتدهور عام في الوضع الاقتصادي.

وفقا لتقديرات IndexBox، يمكننا أن نتوقع ارتفاعا طفيفا في سوق البيرة في السنوات القليلة المقبلة. وسيتم تسهيل ذلك من خلال التكيف التدريجي للاقتصاد الروسي مع الواقع الاقتصادي الجديد، وزيادة الأجور الحقيقية وتراجع صدمة المستهلك في السنوات الأخيرة.

يلخص الموقع نتائج عام 2017، والتي تم تذكرها، في المقام الأول، من خلال التغلب الهائل على حاجز السبع درجات وافتتاح أربع مرافق إنتاج جديدة. لقد كان العام الأكثر مثمرة لمصانع الجعة البيلاروسية: لقد أطلقوا سراحهم وفقًا لنا 253 بيرة جديدة(بما في ذلك الكفاس وعصير التفاح).

أظهر النشاط في عام 2017 31 مؤسسة. تم إنتاج معظم المنتجات الجديدة بواسطة مصانع الجعة الحرفية والتعاقدية Taler (52 نوعًا)، و13 Litar (24)، وTochka (21)، وPan Kachin (17). ضمن مصانع كبيرةتبين أن "Lidskaya piva" هي الرائدة - 14 نوعًا جديدًا، بما في ذلك kvass وradlers. لدى كل من Krynitsa و Polotsk Pivo 7. يتم تخمير معظم المنتجات الجديدة في مينسك - 154 نوعًا. تم إطلاق 32 نوعًا جديدًا من البيرة في منطقة مينسك، و25 نوعًا - في منطقة بريست. يتم إنتاج معظم الأصناف بواسطة مصانع الجعة الثابتة تحت علاماتها التجارية الخاصة - 196، 57 فقط - من خلال شركات متعاقدة.

التعاون

تم إطلاق سبعة أنواع من البيرة بشكل مشترك من قبل العديد من مصانع الجعة. كان الزملاء من روسيا مشهورين: مصنع الجعة المتعاقد عليه Jungle Brewery قام بتخمير البيرة مع Heartly Brewery وBlack Cat Brewery، وشارك Midnight Project Brewery بالتعاون مع Selfmade Brewery وBottle Share، كما قام Tochka بتخمير البيرة مع Green Street Brewery. لأول مرة، تم إنتاج بيرة مشتركة من قبل مصنع جعة بيلاروسي كبير ومصنع جعة صغير: "" هي نتيجة عمل "كرينيتسا" و "الأصدقاء". البيرة "" تقف منفصلة - مشروع "Dvinsky Brovar"، الذي شارك فيه 17 مصنع جعة في بيلاروسيا وروسيا وأوكرانيا.

الأنماط

في عام 2017، كان هناك 75 نمطًا مختلفًا من البيرة يمكنك تجربتها (حسب تصنيف Untappd). إذا حاولنا تجميع هذه البيانات (التصنيف في الرسوم البيانية للتوضيح فقط)، ثم سيكون القادة عبارة عن أشكال مختلفة من IPA (51 في المجموع، بما في ذلك IPA الأمريكي - 20، وجلسة IPA - 8، وNew England IPA وBlack IPA - 6 لكل منهما). بعد ذلك يأتي الجعة (47 منتجًا جديدًا، بما في ذلك Euro Lager - 20، IPL - 4، Pilsner - 3)، أنواع مختلفة من البيرة (45 نوعًا، بما في ذلك American Pale Ale - 17، Red Ale - 5، International Pale Ale - 4)، وكذلك الشجاع والحمالين (35 نوعًا). إذا قارنا البيانات، فيمكننا أن نعلن انتصار البيرة على البيرة. في عام 2016، تم إطلاق 60 نوعًا من الجعة و17 وكالة ترويج الاستثمار فقط.

احتلت البيرة القوية مكانًا مهمًا بين المنتجات الجديدة، والتي لم يتم إنتاجها عمليًا من قبل. خمسة منها تحتوي على 10٪ أو أكثر من الكحول.

مصانع الجعة

تستمر سبعة مصانع جعة في العمل في بيلاروسيا. وكان الحدث الأكثر أهمية هو المصنع "مصانع الجعة هاينكن"في Bobruisk، مجموعة شركات الواحة. اعتبارًا من 1 فبراير 2018، ستعمل المؤسسة تحت اسم قانوني جديد - Bobruisk Brovar. سيستمر المصنع في إنتاج بيرة هاينكن المرخصة، ولكنه سيبدأ أيضًا في إنتاج أصناف جديدة. أليكسي موسكالينكو، رئيس مصنع الجعة الجديد، الذي كان يعمل سابقًا في شركة موسكو للتخمير، يعمل بالفعل في الشركة، وكان هناك نوعان من البيرة الاختبارية الجديدة في ديسمبر.

الأكثر نشاطا في عام 2017 كان "ليدسكايا بيفا". أصدرت الشركة معظم المنتجات الجديدة بين الشركات الكبيرة ومبيعات البيرة بنسبة 8.2٪. بلغت الحصة السوقية للشركة في الفترة من يناير إلى أغسطس 2017 23.7٪. تميز عام "Lidskaga" بسلسلة محدودة من بيرة "Menskae"، تم توقيتها لتتزامن مع الذكرى الـ 950 لتأسيس العاصمة البيلاروسية، بالإضافة إلى إطلاق أقوى مجموعة متنوعة بين السوق الشامل البيلاروسي - "".

تحاول عدم إبطاء النبات "كرينيتسا". واصلت الشركة إنتاج خط Beer Card، حيث قدمت نوعين جديدين في عام 2017 - و. بالإضافة إلى ذلك، قامت Krynitsa بتوسيع إنتاج البيرة المرخصة Kaltenberg، وإنتاج نوعين آخرين. وتحدثت الشركة أيضًا عن نمو مبيعات البيرة في الأشهر الستة الأولى من عام 2017.

أقل ما يطارد عدد المنتجات الجديدة هو مصنع الجعة "أليفاريا". اقتصرت الشركة على أربعة أصناف جديدة، تم إصدار اثنين منها كجزء من خط جديد. لكن الشركة بدأت في تعبئة البيرة البلجيكية، والتي ينتمي جزء من علامتها التجارية، مثل Alivaria، إلى شركة Carlsberg.

"دفينسكي بروفار"ابتعدت بالكامل تقريبًا عن إطلاق أصناف جديدة تحت علامتها التجارية الخاصة. المصدر الرئيسي للأخبار الآن هو العلامة التجارية، والتي تم إدراجها كمصنع جعة متعاقد عليه. "بيرة بولوتسك"في منتصف العام قررت سبعة منتجات جديدة دفعة واحدة، والتي لم يجربها أحد تقريبًا، و "بيرة بريست"لقد كان في طور إعادة التنظيم منذ أكثر من عام وتم طرحه للبيع.

مصانع الجعة الصغيرة والبيرة الحرفية

تقليديا، تتم جميع الأحداث المبتكرة لسوق البيرة البيلاروسية بمشاركة مصانع الجعة الصغيرة. لن نقوم بإدراجها كمية كبيرةالمستجدات، وسوف نلاحظ فقط الأحداث الأكثر أهمية. في فبراير

على الرغم من التوقعات السلبية المعتدلة لعام 2017، فإن سوق البيرة قد يستقر قريبا. لكن سنوات من الزخم السلبي أدت إلى تقليص التسويق بشكل متزايد إلى "التحسين" وفن الموازنة بين السعر والحجم. الزيادة في وزن محلات السوبر ماركت تعني تعزيز دور التسويق التجاري. ترتبط معظم الاتجاهات الموصوفة بهذه العمليات. في الوقت نفسه، يؤدي تضخم العلامات التجارية الفيدرالية إلى البحث عن النكهات وقنوات البيع وتنسيقات الاتصال التي تجلب التنوع الحقيقي وتعقد سوق البيرة، ولكنها لم تعد تعني زيادة كبيرة في الأحجام.

بالإضافة إلى ذلك، في السنوات المقبلة، سيكون هناك تأثير رئيسي على الوضع التنافسي.

في الجزء الثاني من المقال، سنخبرك كيف أثر نمط الحياة والثقة في المستقبل والشبكات الاجتماعية على استهلاك البيرة في روسيا.

السوق يتبع مقياس الحرارة

كانت الأرقام النهائية لإنتاج البيرة في عام 2016 وللأشهر الخمسة الأولى من عام 2017 إيجابية. أولاً، استقر السوق، ثم أصبحت الديناميكيات إيجابية. ومع ذلك، في أوائل الصيف، انخفضت مبيعات البيرة. تم استبدال نمو الإنتاج في مايو 2017 بنسبة 6.3% بانخفاض بنسبة 11.7% في يونيو.

وكان الطقس عاملا رئيسيا في الديناميكيات الإيجابية العام الماضي. سمحت الزيادة الحادة في إنتاج ومبيعات البيرة في الفترة من يوليو إلى أغسطس 2016 لمصنعي الجعة، إن لم يكن لتحقيق مكاسب، على الأقل عدم تفاقم نتائج العام السابق.

أدت درجة الحرارة المنخفضة في يونيو 2017 إلى تفاقم نتائج النصف الأول من عام 2017 بشكل حاد. تم الإبلاغ عن الديناميكيات السلبية لمبيعات البيرة في يونيو من قبل الشركات الفيدرالية والإقليمية، التي لا تزال تتطور أفضل من السوقوممثلي سلاسل البيع بالتجزئة الفيدرالية.

على وجه الخصوص، وفقا لتقديرات بالتيكا، في النصف الأول من عام 2017، استمر سوق البيرة الروسية في الانخفاض، والذي بلغ حوالي 5٪. كانت أسباب الديناميكيات السلبية هي الحد من إنتاج ودوران (باستثناء مبيعات التجزئة) للبيرة في عبوات PET بحجم يزيد عن 1.5 لتر، والتي دخلت حيز التنفيذ في 1 يناير 2017، والظروف الجوية غير المواتية في مناطق معينة من البلاد. البلاد والانخفاض المستمر في الدخل الحقيقي للسكان.

اشتكت شركة Bulgarpivo من أن "إحصاءات المبيعات ... في يونيو لا تختلف عن طقس الصيف في الجزء الأوسط من روسيا. " لم يبدأ بعد موسم الصيف ولا موسم مبيعات المشروبات. بعد الساحرة أحجام المبيعات في 2015-2016، عادت الشركة الآن إلى المؤشرات التي كانت عليها قبل 3-4 سنوات. في الإنصاف، تجدر الإشارة إلى أنه في العامين الماضيين، كان الربيع والصيف والخريف دافئا للغاية.

وقال ديمتري ميدفيديف، مدير التسويق في بيريكريستوك، لـ RNS: "بسبب الطقس البارد والممطر في الجزء الأوروبي من روسيا في يونيو، انخفضت مبيعات المشروبات الغازية والبيرة والآيس كريم، ولكن بما لا يزيد عن 10٪. وفي الوقت نفسه، نرى أنه أصبح أكثر شعبية مما أصبح عليه الصيف الماضي كحول قوي».

كما تحدث فلاديمير روسانوف، ممثل مجموعة ديكسي، عن انخفاض مبيعات البيرة والآيس كريم في يونيو. "مقارنة بشهر مايو ويونيو من العام الماضي، انخفضت مبيعات الآيس كريم و المشروبات الغازيةهذا العام، من حيث القطعة، انخفضت بنسبة 15% في المتوسط، والبيرة بنسبة 5%".

أشارت ماريا كورنوسوفا، مديرة الاتصالات لمتاجر التجزئة Auchan في روسيا، إلى أنه في يونيو، انخفضت مبيعات الكباب والبيرة والمشروبات الغازية في متاجر Auchan مقارنة بالعام الماضي. "كان للصيف البارد تأثير سلبي على مبيعات الشواء والبيرة والمشروبات الغازية في متاجر أوشان في روسيا. وقالت كورنوسوفا: "وفقا لنتائج شهر يونيو، تظهر هذه الفئات انخفاضا في المبيعات مقارنة بالفترة نفسها من عام 2016".

ووفقا لنتائج النصف الأول من عام 2017، فإن ديناميكيات الإنتاج لا تزال إيجابية مع زيادة قدرها 1٪. ومع ذلك، ونظراً للقاعدة المرتفعة للربع الثالث من عام 2016، عندما كانت درجات الحرارة في عدد من المناطق دافئة بشكل غير طبيعي، فمن غير المرجح أن تكون ديناميكيات الربع الثالث من عام 2017 إيجابية. وفي نهاية العام، يجب أن نتوقع انخفاضًا في المبيعات من المنطقة الوسطى إلى جبال الأورال بشكل شامل. ما لم يصبح الطقس حارًا مرة أخرى أو ترتبط عوامل إيجابية أخرى.

إن انتقال سوق البيرة إلى حالة التوازن يعني أن التقلبات الموسمية ستنعكس بشكل أوضح على ديناميكيات المبيعات أكثر من ذي قبل، عندما كانت من بين العوامل الثانوية.

هجرة أسعار العلامات التجارية الفيدرالية

في السنوات الأخيرة، كانت هناك عملية واسعة النطاق لنقل عدد من العلامات التجارية الفيدرالية الكبيرة إلى مستويات الأسعار المنخفضة. نتجت هذه العملية عن انخفاض المبيعات وجذب مصانع الجعة الإقليمية للمستهلكين الذين يشترون بيرة اقتصادية ومتوسطة السعر.

عانت العلامات التجارية للاقتصاد الفيدرالي بشكل ملحوظ. منذ عام 2015، الحصة السوقية للبيرة "..." و"..." من Heineken، ... من Efes، و"..." و"..." و"..." من مجموعة Carlsberg، و"..." من AB InBev، و"..." من Ochakovo " .

- الضغط على الاقتصاد والشرائح المتوسطة السعرية من الخارج البيرة الإقليميةأدى إلى مراجعة وضع الأصناف والعلامات التجارية للشركات العالمية. تعريف "الجزء الرئيسي"، أي. البيرة الجماعية، التي تباع في شبكة البيع بالتجزئة، لا تنطبق بالفعل على التيار الرئيسي، ولكن على الجزء الاقتصادي من السوق.

أهم هجرة الأسعار في 2014-2015. كان هناك انتقال إلى القطاع الاقتصادي "..." و "..." - أكبر الأصناف الموجودة في المراكز الخمسة الأولى من حيث المبيعات، ولكنها تفقد حصتها في السوق لفترة طويلة. هذه العملية، إلى جانب نمو مبيعات "..." من مجموعة Carlsberg والعديد من العلامات التجارية للمنتجين الإقليميين، ضمنت استقرار القطاع الاقتصادي في سوق بيع البيرة بالتجزئة.

لفترة طويلة، كان انخفاض مبيعات العلامات التجارية الجماعية هو المحرك لتضييق القطاع السائد، ولكن المكان الشاغر الآن تشغله العلامات التجارية "المميزة" والعالمية المرخصة، والتي أصبحت أيضًا في متناول الجميع.

وهكذا، أظهرت ثلاث علامات تجارية مرخصة نموًا ممتازًا منذ عام 2015، مما أدى إلى خفض السعر بشكل كبير وزيادة التوزيع بشكل كبير: ... Carlsberg Group، ... من Heineken و ... من Efes. ونتيجة لذلك، فإن تحديد المواقع اليوم لـ... و... يتوافق مع شريحة السعر المتوسط. سعر التجزئة لأكبر علامة تجارية مرخصة، البيرة...، يتوافق مع الحدود بين القطاعين الرئيسي والمتميز.

تجدر الإشارة إلى أن "إيفيس" خفضت أيضًا متوسط سعر التجزئة لعلاماتها التجارية الروسية متوسطة السعر "..." و"..."، الأمر الذي، إلى جانب زيادة النشاط في سلاسل البيع بالتجزئة، سمح لها بزيادة حصتها في السوق. وكانت الحصة السوقية لبيرة "..." من Heineken مستقرة أيضًا.

وكانت نتيجة فرض كل هذه العمليات نمو شريحة السعر المتوسط وتخفيض الشريحة المتميزة. عانت العلامات التجارية الروسية، المتمركزة على حدود شرائح الأسعار المتوسطة والمتميزة، بشكل رئيسي. على وجه الخصوص، انخفضت الحصة السوقية لـ "..." و"..." من مجموعة Carlsberg Group بشكل ملحوظ (لم يتمكن نمو مبيعات "..." من تعويض أحجامها). بالإضافة إلى ذلك، بالفعل منذ وقت طويلمبيعات "..." من AB InBev آخذة في الانخفاض.

العلامات التجارية على نطاق الحرفية

أدى انكماش سوق البيرة ونشاط العلامات التجارية المثمر للغاية في السنوات الماضية إلى حقيقة أنه منذ عام 2015 تقريبًا، يقدم قادة السوق أصنافًا جديدة، خوفًا من إطلاق علامات تجارية جديدة. شعبية الحرفة و مشروع البيرةشكلت التحيز الرئيسي في عمل المسوقين وصانعي الجعة في الشركات الكبيرة.

فمن ناحية، يستمر الإطلاق المحلي للعلامات التجارية المستوردة الشهيرة. على سبيل المثال، في عام 2015، بدأت شركة MPK في إنتاج العلامة التجارية اليابانية Kirin، وفي مارس 2016 - البيرة الفنلندية Lapin Kulta. في مايو 2017، أطلقت هاينكن أفليجيم، وهي بيرة بلجيكية يبدو أنها أصبحت جزءًا من محفظتها العالمية.

من ناحية أخرى، يمكن حساب عدد العلامات التجارية الجديدة ذات التوزيع الفيدرالي والتي لم تكن معروفة من قبل للمستهلك الروسي على أصابع اليد الواحدة.

أطلقت مجموعة Carlsberg Group الرائدة في السوق Neon Beer في عام 2015. من الواضح أن العلامة التجارية الجديدة يجب أن تعوض الاتجاه الهبوطي لـ Tuborg، حيث أن سعرها وجمهورها متماثلان بشكل عام. يركز التركيز على الشباب وأسلوب النادي في Neon Beer على التصميم عالي التقنية والتوهج في الظلام والجاذبية المنخفضة للبيرة. وصلت الحصة السوقية لشركة Neon Beer، وفقًا للمشاركين في السوق، إلى عدة أعشار في المائة.

وفي عام 2015 أيضًا، ظهرت العديد من العلامات التجارية النموذجية Peterhof وČesky Kabanček والعديد من العلامات التجارية الإقليمية في محفظة مجموعة Carlsberg: Sverdlovskoye وZapovednoye وSamara Czech Khmel، وتجاوز توزيع بيرة Zapovednoye منطقتها.

قامت شركة Efes، التي كانت في السابق صانع الأخبار الأول وتميزت بإطلاقاتها العديدة، بتعديل نشاط علامتها التجارية، وتبسيط المحفظة، وفي بعض الأحيان جلب أنواع جديدة من العلامات التجارية الحالية إلى السوق. في صيف عام 2015، أصدرت البيرة السائدة "54" مع توزيع يقتصر على منطقة سيبيريا. مر عام 2016 دون طوابع جديدة.

ولكن في ربيع عام 2017، أطلقت الشركة، مستوحاة من شعبية البيرة الحرفية، بيرة "تفيردني زناك" الفاخرة "للرجال الناجحين" المُخمرة بقفزات سيترا. قبل ذلك، جرت محاولة لدخول أراضي المركبة في عام 2014 باستخدام البيرة "387"، التي تميزت بتصميم المرآب الخاص بها.

بدأت شركة Heineken، كجزء من استراتيجية لتعزيز محفظتها العالمية، في عام 2016 في الإنتاج المحلي لجعة Tiger السنغافورية، والتي كانت لا تزال غير معروفة المستهلكين الروس. تنتمي العلامة التجارية إلى القطاع المتميز ويتم توزيعها في المدن الكبيرة. على الرغم من الاهتمام المتزايد بالثقافة الآسيوية وتوافر الدعم الإعلاني، فقد وصلت حصة السوق … في نهاية عام 2016، ويبدو أن آفاق تطورها الإضافية غامضة.

اقتصرت شركة AB InBev على إطلاق أنواع جديدة من العلامات التجارية الحالية، حيث أطلقت مجموعة من النكهات "الحرفية" الإضافية لـ Sibirskaya Korona.

كانت الشركة الرائدة في مجال الموضة هي شركة موسكو للتخمير، التي قامت في السنوات الأخيرة بتوسيع محفظتها على جميع مستويات الأسعار. في أعقاب تقليدها المتمثل في إطلاق العلامات التجارية للبيرة ذات الخلفية، أعادت MPK في عام 2015 علامتين تجاريتين معروفتين إلى السوق.

تم إعطاء دفعة جديدة للمبيعات من خلال الإصدار المرخص لبيرة Obolon، والتي أصبحت على الفور علامة تجارية اقتصادية رئيسية في محفظة الشركة. بحلول نهاية عام 2017، قد تصل الحصة السوقية للعلامة التجارية إلى...%، وهو ما يتوافق تقريبًا مع الأوقات التي تم فيها استيراد Obolon.

ومن بين هذه "الحداثة" الأخرى كانت العلامة التجارية "Fifth Ocean" التي غيرت صورتها. مع بقائها مجموعة متنوعة متخصصة متميزة، فقد تطورت من الجعة إلى البيرة، وانتقلت من خزان متنقل للتخمير إلى زجاجة سعة 0.75 لتر.

الحداثة الثالثة لعام 2015 ليست مجرد بيرة، ولكن مشروع Volkovskaya Brewery Craft، الذي كتبنا عنه بالتفصيل في العدد 2-2017.

تبين أن تطوير بيرة خالزان، وهي منتج جديد من أوتشاكوفو، والذي ظهر في أبريل 2016، كان ديناميكيًا بشكل غير متوقع. سرعان ما فازت العلامة التجارية المشرقة والتي يسهل الوصول إليها والتي تستهدف جمهور الشباب بحوالي ...٪ من السوق. بالإضافة إلى السعر المنخفض، فإن نجاح العلامة التجارية يرجع إلى حد كبير إلى العبوة الذكية التي تصور رجل طائر بفأس في يديه على خلفية الجبال. فهو يجمع بين صور "الحرية الأمريكية" والأبطال ذوي القوى الخارقة والاسم الأوراسي والحيوانية الشائعة في العلامات التجارية للبيرة.

تحسين التشكيلة

كان الاستمرار المنطقي لتضييق سوق البيرة، والحد من نشاط العلامات التجارية وتركيز الإعلانات التلفزيونية على العلامات التجارية الجماعية هو تحسين النطاق، الذي بدأ منه إزالة وحدات SKU والأصناف والعلامات التجارية غير الفعالة. بالإضافة إلى ذلك، تحسبًا للحظر، في عام 2016، بدأ سحب سلع PET الموجودة في حاويات كبيرة من التداول.

وقد قامت شركتان، مجموعة كارلسبيرغ وإيفيس، بتخفيض نطاق منتجاتهما بشكل أكثر نشاطاً من شركتين أخريين، حيث يبدو أن نطاق منتجاتهما كبير بشكل غير متناسب مقارنة بحصة السوق. سعت مجموعة Carlsberg خلال فترة نمو سوق البيرة إلى أن تكون ممثلة على نطاق واسع في جميع القطاعات والأشكال. حصلت Efes على مجموعة واسعة من العلامات التجارية إلى جانب أصول SABMiller، مع الاستمرار في تقديم أصناف جديدة إلى السوق بشكل فعال.

في الواقع، ليس فقط وحدات SKU والأصناف الفردية، ولكن أيضًا العلامات التجارية المعروفة تمامًا للمستهلك العام، بدأت تختفي بالفعل من شبكة البيع بالتجزئة الفيدرالية. على وجه الخصوص، من المرجح أن تقوم "Efes" بإزالة العلامات التجارية الهامشية "..." و... من مجموعتها، بالإضافة إلى العلامات التجارية الاقتصادية ... و"..." (بالمناسبة، اختفت أسماؤها أيضًا من موقع الشركة على الويب). تقوم مجموعة Carlsberg بسحب العلامات التجارية الهامشية... و... من المجموعة. ربما هذه القائمة ليست كاملة.

من المحتمل أن AB InBev وHeineken قد قامتا بالفعل بتحسين كبير لمحفظتهما الوطنية وتقومان الآن بمراجعة علاماتهما التجارية الإقليمية. على سبيل المثال، انخفض أو توقف إنتاج البيرة "..." و"..." من هاينكن بشكل حاد.

ومع ذلك، فإن MPK وOchakovo والعديد من مصانع الجعة الإقليمية تتوسع بدلاً من تقليص تشكيلتها.

البيرة والترويجي

ينمو النشاط الترويجي في جميع فئات المنتجات تقريبًا، وتحاول البيرة مواكبة ذلك. تظل حساسية المشترين للصفقات الرائعة وتقلبات الأسعار الملحوظة عالية جدًا، مما يجعل العروض الترويجية شائعة.

في عام 2016، وفقًا للمشاركين في السوق، زادت حصة البيرة المخفضة بعدة نقاط مئوية، لتصل إلى أقل بقليل من ...٪ من إجمالي مبيعات التجزئة في محلات السوبر ماركت (في عام 2015، حوالي ... المبيعات). وهذا أقل من المشروبات الغازية، ولكنه أكثر قليلاً من الوجبات الخفيفة والوجبات الخفيفة من البيرة.

شهد النشاط الترويجي خلال عام 2016 نمواً ملحوظاً منذ بداية العام ووصل إلى ذروته مع بداية فصل الخريف. في لحظة معينة بالفعل ... تم بيع البيرة المباعة بسعر مخفض. ولعب الطقس دوره، حيث كان حارًا جدًا في الصيف وباردًا جدًا في سبتمبر. اضطر مصنعو الجعة إلى بيع فائض البيرة المتراكم "بسبب القصور الذاتي" في مواجهة المنافسة السعرية الشديدة.

وبحسب شركة الأبحاث "هايبر كوم"، فقد وصلت فئة البيرة إلى نحو... ألف "عرض ترويجي" فريد في عام 2016. كانت العروض الترويجية الأكثر شيوعًا هي "السعر المتقاطع" و"الخصم الفوري" بأسهم … و…% على التوالي. في أغلب الأحيان، يتم استخدام الخصومات في النطاق من ... إلى ...٪. وفي نفس الوقت يتم تحديد الحد الأقصى للخصم عند مستوى …% بشرط توفر الكوبون.

تقتصر العروض الترويجية للبيرة بالكامل تقريبًا على أراضي قنوات البيع الحديثة، ولا تؤثر إلا قليلاً على تجارة التجزئة التقليدية وقنوات الطلب الدافع. وفقًا لشركة Hiper Com، تم تسجيل ما يقرب من نصف (...٪) من الخصومات في نطاق ...-...٪ في عام 2016 بأكمله سلاسل البيع بالتجزئةتنسيق سوبر ماركت . وتأتي محلات الخصم في المركز الثاني، ومحلات السوبر ماركت في المركز الثالث.

وفقًا للمشاركين في السوق، كان النشاط الترويجي لشركات التخمير مرتبطًا بسياسة التسعير ووضع العلامة التجارية. على سبيل المثال، في 2015-2016 ... و ... على خلفية المنافسين، زاد متوسط أسعار التجزئة بشكل أكثر نشاطًا، بما في ذلك عن طريق تغيير هيكل المبيعات. على ما يبدو، تسعى الشركات، التي تشعر بالقلق إزاء الحفاظ على الربحية، إلى تعويض الانخفاض في الأحجام الطبيعية. ولكن بعد ذلك، حتى لا تفقد المستهلكين، ... و ... أكثر نشاطا من ... و ... شارك في العروض الترويجية. شارك بشكل خاص في هذه العملية في خريف عام 2016 ... .

ومع ذلك، فقد اضطرت بعض مصانع الجعة الإقليمية التي تعمل في سوق البيرة في بعض الأحيان إلى جذب المشترين بخصومات كبيرة، مما أدى إلى تحديد أسعار البيع على وشك الربحية أو حتى أقل من التكلفة من أجل الحفاظ على حصة السوق وعبء الإنتاج.

لقد بدأ بالفعل نمو النشاط الترويجي في فئة الكحول في جذب انتباه المسؤولين. في فبراير 2017، اتخذ فلاديمير سيسويف، نائب الحزب الديمقراطي الليبرالي في مجلس الدوما، زمام المبادرة لحظر العروض الترويجية المخفضة للكحول. وقد أيد هذا الاقتراح رئيس Rospotrebnadzor آنا بوبوفا. ومنذ ذلك الحين، لم ترد تقارير عن مزيد من التقدم بشأن فكرة الحظر.

تم تفكيك العبوات المتعددة

إن القدرة على بيع عدة وحدات من المنتجات في وقت واحد والحصول على مساحة إضافية لوضع المعلومات الإعلانية تجعل الحزم المتعددة جذابة للشركة المصنعة. في روسيا، يتم تمثيل تنسيق التعبئة والتغليف هذا في الغالبية العظمى من الحالات بالبيرة المعبأة في علبة وملفوفة بغشاء يتقلص. التعبئة والتغليف الكرتونية المشرقة والصديقة للبيئة للبيرة المعبأة في زجاجات، باهظة الثمن في التصنيع ويصعب وضعها على الرف، لم تتجذر بعد في أوروبا الشرقية.

إن استخدام الحزم المتعددة في عرض ترويجي، على سبيل المثال، "3 + 1"، حيث يكون التوفير واضحًا للمستهلك، يجعل عملية الشراء عقلانية. ومع ذلك، في عام 2016، أصبح المزيد من العروض الترويجية المباشرة ذات الفوائد الواضحة هي الطريقة الرئيسية لترويج المبيعات (انظر الفصل "البيرة والعروض الترويجية")، لتحل محل التنسيق "3 + 1". وفي الوقت نفسه، كان سعر البيرة في العبوات المتعددة يساوي تقريبًا متوسط سعر كمية مماثلة من البيرة في العلب.

ولكن هل يمنح شراء حزمة المنتجات للمستهلك ميزة كبيرة؟ ليست ضرورية للغاية: سهلة الحمل والتخزين المدمج لعدة علب من البيرة. شراء حزمة متعددة بمفردها، بالسعر الكامل، لا يجذب محبي البيرة بدرجة كافية.

لذلك، بدأ سحب العبوات المتعددة من التداول تدريجيًا، على الرغم من أنها لم تختف على الإطلاق. كانت الشركة تستخدم العبوة الجماعية بشكل أكثر نشاطًا ... لأصنافها الجماعية و ... لبيرة Bud. لذلك، في عام 2016، قدمت هذه الشركات نفسها المساهمة الرئيسية في تقليل حصة السوق من الحزم المتعددة.

تقليص حجمها بالموافقة

لقد أصبح تقليص الحجم ظاهرة واسعة النطاق في السنوات الأخيرة - وهو انخفاض حجم التغليف من قبل الشركات المصنعة دون تغيير السعر. سيكون من الممكن عدم إيلاء الكثير من الاهتمام لهذه العملية، ولكن تقليص الحجم له تأثير سلبي على مبيعات البيرة من الناحية المادية وحصص الشركات في السوق، على الرغم من أنه لا يؤثر على حجم السوق والمبيعات من الناحية المالية.

بالنسبة لتقليص الحجم على نطاق واسع، تم تشكيل العديد من المتطلبات الأساسية الخطيرة في وقت واحد. هذه هي: رغبة مصنعي الجعة في تقييد أسعار التجزئة، ولكن ليس على حساب إيراداتهم، والحظر المفروض على البيرة في PET بحجم يزيد عن 1.5 لتر، وكذلك حقيقة أن الناس أنفسهم يقومون تدريجياً بتخفيض حجم واحد -استهلاك البيرة الوقت.

وفقًا للمشاركين في السوق، إذا كان حجم مبيعات البيرة في عبوة مخفضة في عام 2014 حوالي ...٪، فقد باعت في عام 2015 حوالي ...٪ من البيرة، وبحلول نهاية عام 2016 - حوالي ...٪. نظرًا لأن الانخفاض في التعبئة والتغليف في المتوسط في السوق هو…٪، فإن المساهمة السلبية لتقليص الحجم في مبيعات البيرة في 2014-2016. يمكن تقديرها بـ...%.

المبادرون الرئيسيون لاستخدام العبوات المخفضة كانوا الشركات... و...، الذين كانوا يقومون بتقليص حجمهم ليس فقط بالنسبة للـPET، ولكن أيضًا للعلب والزجاجات الزجاجية. يمكن أن تخسر كل واحدة من هذه الشركات ما يقرب من...٪ من حصة السوق بالقيمة الحقيقية في غضون عامين. وبدرجة أقل، ... شاركت في عملية تقليص الحجم، والتي بدأت بنشاط في تقليل عبوات PET في عام 2016 و... (في عام 2015).

أدى توزيع التقليص خلال عامين إلى التدفق إلى حجم أصغر يبلغ حوالي ... بيرة في PET، وحوالي ...٪ من البيرة في زجاجة زجاجية وأكثر بقليل من ...٪ من البيرة في علبة.

كانت البيرة المعبأة في عبوات PET هي الأكثر تأثراً بتقليص حجمها بسبب فرض قيود على بيع البيرة في زجاجات تزيد سعتها عن 1.5 لتر، والتي تم تخفيضها إلى 1.4-1.45 لتر. كان هناك تأثير أكبر من خلال الفائض القسري في حاوية البيرة هذه من عبوات PET الأكبر حجمًا.

كانت البيرة المعبأة في عبوات PET هي الأكثر تأثراً بتقليص حجمها بسبب فرض قيود على بيع البيرة في زجاجات تزيد سعتها عن 1.5 لتر، والتي تم تخفيضها إلى 1.4-1.45 لتر. كان هناك تأثير أكبر من خلال الفائض القسري في حاوية البيرة هذه من عبوات PET الأكبر حجمًا.

ومع ذلك، لن يتجلى هذا التأثير بالكامل إلا في نهاية عام 2017، حيث دخل الحظر الكامل على المبيعات حيز التنفيذ فقط في النصف الثاني من العام. بدأت الشركات الكبيرة مقدمًا، في عام 2016، في تعويد المستهلك على حاويات أصغر، ولكن المكانة التي تم تشكيلها مؤقتًا كانت مليئة بالبيرة من المنتجين الإقليميين، مما أدى إلى زيادة المبيعات في وقت واحد.

في رأينا، من وجهة نظر رد فعل المستهلك، فإن تقليص حجم البيرة ذات الأسعار المعقولة في عبوات PET كان له التأثير الأكثر سلبية. غالبًا ما يرغب مشترو هذه البيرة في الحصول على أكبر قدر ممكن من الحجم مقابل أموالهم وقد ينظرون إلى خفض الحجم على أنه محاولة مستترة لخداعهم. علاوة على ذلك، عند شراء البيرة في PET، نظرا لتنوع الحاويات، عادة ما يكون هناك سؤال حول اختيار حجم الحزمة، والذي تم تحديده بالإضافة إلى ذلك. غالبًا ما يتم شراء البيرة المعبأة في علبة وزجاجة زجاجية من أجل الذوق و "المعالجة".

ومن المثير للاهتمام أن التقليص بشكل عام تزامن مع اتجاه تغيير سلوك المستهلك. يميل الروس إلى تقليل وتيرة وحجم استهلاك البيرة.

منذ عام 2015، انخفضت نسبة مستهلكي البيرة الذين يشربون بشكل متكرر وفي وقت واحد (قبل ذلك، كانت هذه العملية أبطأ). ولكن بالتوازي، زادت نسبة "الهواة" الذين يشربون أقل في المرة الواحدة وفي كثير من الأحيان. بالإضافة إلى ذلك، فإن الأشخاص الذين شربوا القليل من البيرة قللوا من وتيرة الاستهلاك بسرعة كبيرة.

في مجموعة الأشخاص الذين يشربون الكثير من البيرة، لم يحدث تدفق العشاق الشباب فحسب، بل لوحظت العملية المعاكسة. بالإضافة إلى ذلك، على الرغم من حقيقة أن الأشخاص ذوي الدخل المرتفع يشربون المزيد من البيرة، ولكن في الديناميكيات، في مجموعة الأشخاص الذين قاموا بتحسين وضعهم المالي، زادت النسبة المئوية لأولئك الذين لم يشربوا البيرة خلال الشهر المشمول بالتقرير أو رفضوا الكحول تمامًا بشكل تدريجي. وبالتالي، فإن الشباب والأثرياء بشكل عام لا يعارضون تخفيض الحجم.

من الواضح أننا نرى اتجاهًا نحو كميات أصغر أو التخلص من البيرة في معظم المجموعات. يتزامن هذا الاتجاه مع الاستخدام المتزايد لتقليص الحجم من قبل منتجي البيرة. ومع ذلك، نظرًا لانخفاض وتيرة الاستهلاك، فإن تقليل الحجم له تأثير مضاعف. وقد أدى هذا التآزر السلبي إلى تأثير تقليص السوق بنسبة عدة بالمائة في السنوات الأخيرة، إذا أخذنا الجانب الاستهلاكي في الاعتبار.

بالإضافة إلى تقليص الحجم، تتناقص أيضًا أحجام عبوات البيرة نظرًا لتزايد شعبية العلب سعة 0.33 لترًا. وفقًا للمشاركين في السوق، من بين الأحجام القياسية، نمت حصتهم بأسرع وتيرة في عام 2016.

قوة الشبكات

لقد ناقشنا بالتفصيل تطور قنوات التوزيع في العدد 2-2017، ولكن علينا أن نكرر مرة أخرى فيما يتعلق بتطور تجارة التجزئة الحديثة، حيث أننا نتحدث عن الاتجاه الأكثر أهمية على المدى الطويل.

سلاسل البيع بالتجزئة اليوم ليست فقط أكبر قناة لبيع البيرة، ولكنها أيضًا الأكثر واعدة، لأنها الوحيدة التي تحافظ، إن لم تكن سريعة، على نمو مستمر في الأحجام على مدى السنوات القليلة الماضية. ويستمر تراجع مبيعات البيرة في محلات البقالة التقليدية بوتيرة من خانتين بسبب انخفاض عددها، فضلاً عن زيادة عقلانية المستهلك، ما يعني التحول إلى عمليات الشراء المخطط لها في محلات السوبر ماركت من أجل توفير الوقت والمال.

وفقًا لتقارير شركات التخمير، في عام 2013، "تدفقت" كميات من البيرة من خلال تنسيقات التجارة التقليدية ضعف حجم البيع بالتجزئة عبر الشبكة في عام 2013. ومع ذلك، فإن الحظر المفروض على بيع البيرة في الأكشاك والنمو السريع للسلاسل خلال عام 2014 غيّر الوضع لصالحهم. في نهاية عام 2016، زادت حصة التنسيقات الحديثة في الحجم الإجمالي لمبيعات التجزئة للبيرة مرة أخرى بحوالي ... ص. ووصلت إلى حوالي…%. تمثل المتاجر غير المتسلسلة ومتاجر التجزئة التقليدية الأخرى، على التوالي، ما يزيد قليلاً عن ... مبيعات البيرة.

وكانت عملية إعادة التوزيع سريعة بشكل خاص في النصف الأول من عام 2016. إذا كان لا يزال هناك تكافؤ معين في سيبيريا والشرق الأقصى وجنوب البلاد بين مبيعات البيرة في أشكال البيع بالتجزئة، ففي منطقتي الأورال وفولغا، ناهيك عن المناطق الوسطى والشمالية الغربية، تمثل المتاجر التقليدية بالفعل حوالي ...٪ من مبيعات البيرة.

كانت الشركات الكبرى - Carlsberg وEfes وHeineken - تقلل من تواجدها في المتاجر التقليدية بسرعة خاصة، وذلك بسبب تقليل وحدات SKU وتحت ضغط الشركات المصنعة الأخرى. انطلاقا من تقارير اثنين من قادة السوق، فقد ركزوا عمدا على نمو المبيعات في محلات السوبر ماركت. وقد تم تحقيق النتائج الجيدة لـ MPK في عام 2016، من بين أمور أخرى، بسبب النمو القوي في سلاسل البيع بالتجزئة الإقليمية.

وعلى النقيض من الشركات الرائدة في السوق، تطورت مصانع الجعة الإقليمية بشكل متوازن تمامًا في جميع قنوات تجارة التجزئة. لقد زاد وزنهم بشكل كبير في المتاجر التقليدية، مما دفع العلامات التجارية الفيدرالية إلى الرفوف. حدث الشيء نفسه، ولكن بدرجة أقل، في البيع بالتجزئة عبر الشبكة. على سبيل المثال، خط كاملالشركات المتوسطة الحجم، من بينها "..."، "..." والعديد من مصانع الجعة السيبيرية، حسنت بشكل كبير وجودها في منطقة الأورال. بالمناسبة، "..."، ناجحة جدًا في مناطق أخرى من روسيا.

فمن ناحية، طردت مصانع الجعة المتوسطة الحجم قادة السوق في البلدات الصغيرة، حيث لم يتبق سوى عدد كبير من متاجر البقالة غير التابعة للشبكة. من ناحية أخرى، كما لاحظنا بالفعل، كان نمو مصانع الجعة الإقليمية يرجع إلى حد كبير إلى حاويات PET كبيرة الحجم، والتي سيتم حظر بيعها بالتجزئة بالكامل في الصيف. ولذلك، من غير المعروف ما إذا كانوا سيتمكنون من مواصلة زيادة حصتهم في الشبكات في عام 2017 أيضًا.

في نهاية عام 2016، أتيحت لجميع الشركات المصنعة الفرصة لتعزيز وجودها في الشبكات، ولكن كان هناك أيضًا خطر فقدان مساحة الرفوف. وبموجب التعديلات الجديدة لقانون التجارة، يُحظر على السلاسل أخذ أي رسوم من الموردين، باستثناء علاوة 5% مقابل الخدمات أو حجم المنتجات المباعة. وفي هذا الصدد، بدأت مراجعة واسعة النطاق للعقود وزيادة أسعار الشراء من أجل تعويض الأرباح المفقودة للتجار. وحتى قادة سوق البيرة لم يتمكنوا دائمًا من إيجاد حل وسط وإبرام اتفاقيات مع الشركاء السابقين.

مشروع إقليمي

قد يتوقف نمو شركات التخمير الإقليمية هذا العام فقط بسبب الظروف الجوية. ومع ذلك، فإن تعزيز مواقف الشركات المتوسطة الحجم يمثل اتجاها طويل الأجل. يتم تسهيل نموها من خلال الاهتمام الدائم للمستهلكين وتطوير تجارة التجزئة المتخصصة وحتى السلطات المحلية. بالنسبة لهم، في الظروف الاقتصادية الصعبة، أصبحت المكوس والتأثير غير المباشر للنشاط الاقتصادي لمصانع الجعة مصدرا هاما لتجديد الميزانيات الإقليمية.

وفي حين تمكنت الشركات الفيدرالية من تحقيق استقرار المبيعات على حساب محلات السوبر ماركت، يعتمد المنتجون الإقليميون على تجارة التجزئة المتخصصة في تطويرهم. تعتبر مبيعات البيرة في البراميل في محلات بيع البيرة هي قناة التوزيع الرئيسية الخاصة بهم، والتي تمثل بالفعل ما يقرب من نصف المبيعات. ومع ذلك، فإن شريحة المسودة المتنامية لها تأثير متزايد على سوق البيرة المعبأة، حيث تكتسب العلامات التجارية الإقليمية وزنًا أيضًا.

وفقًا لتعداد 2GIS، اعتبارًا من يوليو 2017، كان هناك ... متاجر بيرة في 85 مدينة روسية. الرائدة من حيث عدد منافذ البيع بالتجزئة هي موسكو (... كائنات)، وسانت بطرسبرغ (...) في المركز الثاني، ونوفوسيبيرسك (...) في المركز الثالث، والتي يمكن اعتبارها مسقط رأس متاجر البيرة.

واستناداً إلى عدد سكان المدن المشمولة في التقدير (65 مليون نسمة)، في المتوسط، هناك... منافذ بيع بالتجزئة متخصصة لكل 100 ألف نسمة. لاحظ أنه في مايو 2015، أحصى نظام 2GIS... محلات بيع البيرة في هذه المدن، أي أن هناك... كائنات أقل مرات.

واستناداً إلى عدد سكان المدن المشمولة في التقدير (65 مليون نسمة)، في المتوسط، هناك... منافذ بيع بالتجزئة متخصصة لكل 100 ألف نسمة. لاحظ أنه في مايو 2015، أحصى نظام 2GIS... محلات بيع البيرة في هذه المدن، أي أن هناك... كائنات أقل مرات.

جزئيًا، يمكن تفسير هذه الزيادة الحادة في عدد الكائنات مقارنة بعام 2015 من خلال التوسع في جغرافية التعداد 2GIS من خلال تضمين المستوطنات الصغيرة القريبة. بالإضافة إلى ذلك، تمت إضافة أسواق الكحول إلى القائمة، والتي، على الرغم من أنها لا تتخصص في البيرة، إلا أنها أدرجتها في النطاق. على سبيل المثال، واحدة من أكبر السلاسل الروسية Krasnoe&Beloe، والتي تتطور بقوة ولديها بالفعل ... منافذ البيع بالتجزئة. من بين أكثر من 700 عنصر من مجموعة المشروبات الكحولية للشركة، هناك حوالي 100 وحدة من البيرة.

وبغض النظر عن طرق التقييم، فإن الزيادة السريعة في عدد الأشياء واضحة. واليوم في المدن الكبرى، لا تجري المنافسة الرئيسية بين النقاط الفردية بقدر ما بين سلاسل المتاجر. عادةً ما يكون عملاؤهم على دراية تامة بأذواق البيرة، ويفضلون البيرة البديلة والطازجة على العلامات التجارية واسعة النطاق ذات العمر الافتراضي الطويل. في الوقت نفسه، لا يتوسع سوق البيرة بقدر ما يتطور بسبب زيادة عدد العلامات التجارية المحلية. وزادت العشرات من مصانع الجعة المتوسطة الحجم حصتها في عام 2016، مما أدى إلى إعادة الإعمار وزيادة القدرة وأصبحت لاعبين محليين بارزين.

تمتلك الغالبية العظمى من مصانع الجعة متوسطة الحجم أكثر من ...٪ من المبيعات في منطقتها الأصلية. إن التركيز في منطقة محدودة، وعدم وجود ضغط من محلات السوبر ماركت والنمو في حجم المبيعات سمح لبعض مصانع الجعة المتوسطة الحجم حتى بتخفيض أسعار التجزئة لبيرة البراميل في العام الماضي.

تحاول محلات البيرة إنشاء عرض فردي، بما في ذلك البيرة من الشركات المحلية، قدر الإمكان. ولذلك، فإن خصوصية الجزء المسودة هي اختلاف كبير في النطاق من منطقة إلى أخرى. يحتل المنتجون السيبيريون المناصب الرائدة في سوق البيرة: "..."، "..."، "..."، وكذلك "..."، والتي تنمو بسرعة في السنوات الأخيرة.

ومع ذلك، تم تحقيق النمو الرئيسي في المبيعات وحصة السوق في عام 2016 من قبل مصانع الجعة المستقلة في المنطقة الممتدة من المنطقة الوسطى إلى جبال الأورال بسبب الطقس الحار بشكل غير طبيعي (في سيبيريا، على العكس من ذلك، كان الجو باردًا). في منطقة موسكو، قامت الشركة "..." بزيادة حصتها في السوق، في جبال الأورال - "..."، في المنطقة الجنوبية - GC "...".

في سياق العلامات التجارية الفردية، يمكن ملاحظة انخفاض في الحصة السوقية لمشروع Zhigulevsky من Heineken، في حين زادت مبيعات هذه العلامة التجارية الشهيرة من Zhigulevsky Pivzavod. في Tomsk Pivo، يحدث نمو حصة العلامة التجارية الجديدة "..." على خلفية تقليص العلامات التجارية "القديمة". مبيعات البيرة "..." من الشركة التي تحمل الاسم نفسه، البيرة "..." (NZIV، منطقة نوفوسيبيرسك)، "..." (Barnaul Pivzavod) وعشرات العلامات التجارية الأخرى تنمو بشكل ديناميكي.

في العديد من المناطق، زادت مبيعات Trekhsosensky Brewery، التي أصبحت واحدة من أكثر الشركات نموًا ديناميكيًا في العام الماضي، لكن هذه الشركة لم تعتمد على بيرة البراميل، بل على البيرة المعبأة.

ومن المرجح أن يؤدي التأثير الأساسي في العام الماضي إلى عكس الوضع، أي. لن يسمح للمنتجين الإقليميين في الجزء الغربي من روسيا بزيادة المبيعات في عام 2017، وربما يؤدي إلى نمو الشركات في سيبيريا. هذا العام، لتقييم أداء مصانع البيرة الإقليمية، من المفيد النظر إلى حصة السوق المحلية.

تحاول الشركات الفيدرالية اللعب في نفس المجال مع مصانع الجعة الإقليمية من خلال إطلاق أصناف جديدة. الأكثر نشاطًا في هذا المجال كانت مجموعة كارلسبيرج، التي اشتهرت في عام 2015 بالإطلاق الهادئ لـ ...f beer، وفي عام 2016 بـ ... البيرة. كلتا العلامتين التجاريتين عبارة عن بيرة غير مصفاة بأسعار معقولة يتم تعبئتها في براميل وتسليمها إلى محلات بيع البيرة.

في عام 2017، تم إطلاق مشروع "تانك بيرة" على أساس فرع فورونيج. تقوم سيارة خاصة بتوصيل البيرة إلى منافذ البيع بالتجزئة. ويتم تخزينها هناك في أكياس معقمة موضوعة في خزانات فولاذية بحجم 500 لتر. في وقت كتابة المقال، تم تجهيز 30 منفذًا في مناطق مختلفة من فورونيج بالدبابات، وبحلول نهاية يوليو، كان من المخطط تركيب 50 منها، ويتم ملء الخزانات بمجموعة متنوعة من Voronezh Zhigulevskoye. يجب ألا تتجاوز مدة صلاحية البيرة في الخزان شهرًا واحدًا.

الاتجاه - إلى البار

إن العبء المتزايد للقيود المفروضة على تجارة البيرة بالتجزئة وإنشاء تقليد للشرب في HoReCa يزيد من أهمية مؤسسات البيرة. بالإضافة إلى ذلك، يستخدمها مصنعو البيرة بشكل متزايد كنقطة اتصال بين المستهلكين والعلامة التجارية. يمكن ملاحظة أن المطاعم، كتنسيق، أصبحت أكثر إثارة للاهتمام بالنسبة لمستهلكي البيرة ومصانع البيرة والتجار.

على وجه الخصوص، يمكننا القول أن الناس يكتسبون تدريجياً عادة الاستهلاك في HoReCa. تعكس استطلاعات RLMS-HSE اتجاهًا تصاعديًا طويل المدى في نسبة المشاركين الذين يشربون المشروبات الكحولية في الحانات والمطاعم (من بين أولئك الذين تناولوا الكحول). وعلى مدار 7 سنوات، زادت حصتهم بنحو … ص. واليوم يمثلون حوالي ربع مستهلكي الكحول. تذكر أن المسوحات تجرى بانتظام في فصل الشتاء.

تختلف مجموعات الأشخاص الذين يشربون المشروبات الكحولية في أحد المطاعم والذين يشربونها في أماكن أخرى في تكوينهم من حيث حجم استهلاك البيرة. علاوة على ذلك، هناك اختلافات في القسم الثابت وفي الديناميكيات.

من بين أولئك الذين شملهم الاستطلاع والذين يحبون شرب المشروبات الكحولية في المطاعم، كان هناك عدد أقل من شاربي الكثير من البيرة خلال الشهر. وفي الوقت نفسه، هناك ميل إلى تقليل نسبة الأشخاص الذين يشربون الكثير.

على العكس من ذلك، من بين أولئك الذين لا يشربون البيرة في المطاعم، تتزايد تدريجيا نسبة الأشخاص الذين شربوا الكثير من البيرة خلال الشهر. نتيجة لذلك، يوجد بالفعل من يشربون البيرة في هذه المجموعة أكثر من المعتادين في الحانات والمطاعم.

نظرًا لوجود عدد أكبر من الأثرياء بين زوار المطعم، فإن هذا الاتجاه يتوافق بشكل عام مع اتجاه آخر - انخفاض أسرع في عدد المستهلكين وحجم استهلاك البيرة في مجموعة الأشخاص ذوي الدخل المرتفع. كما أن هذه الصورة الاجتماعية تتناسب بشكل جيد مع الشعبية المتزايدة للبيرة الحرفية باهظة الثمن، والتي يتم شربها بكميات صغيرة.

هناك جانب آخر من جوانب تطوير HoReCa يتعلق باهتمام الشركات المصنعة. في الآونة الأخيرة، يمكنك سماع المزيد والمزيد عن افتتاح المؤسسات ذات العلامات التجارية، سواء الإقليمية (Bochkari، Kalinkino، إلخ) وشركات التخمير الدولية.

في أبريل 2017، أطلقت شركة إيفيس مشروع البيرة "تانك"، الذي يجمع بين أفكار خزانات التخمير المتنقلة واستخدام الخزانات الأفقية لمصانع الجعة في المطاعم.

يتم سكب البيرة غير المبسترة في خزان النقل لتوصيلها إلى البار. هناك، تُسكب البيرة في خزان ثابت دون ملامسة الهواء والضوء، حيث يتم تخزينها لمدة تصل إلى سبعة أيام. بدأ مشروع تانك بيرة من مطعمين في كوزلوفيتسا في موسكو. في المستقبل القريب، من المخطط فتح المؤسسات التي تم بالفعل تحديد أماكن لمعدات الخزانات فيها في مرحلة التخطيط. وفقًا للشركة، بحلول نهاية العام، سيتم ربط ثلاثة مطاعم أخرى لبيرة Kozlovitsa مع بيرة الخزان بالمشروع.

مشروع أصلي آخر لعام 2017 هو بار Shihan Grill Bar الموسمي، الذي افتتحته شركة Heineken في أوفا. لقد طورت مفهوم البار الصيفي الديمقراطي وداخله وقائمة طعامه. يعتمد على منتجات مصنع الجعة Heineken في Sterlitamak وبالطبع علامة Shikhan التجارية التي تمثل حوالي 20٪ من سوق البيرة في جمهورية باشكورتوستان.

بالإضافة إلى ذلك، يساهم رواد الأعمال الذين يبيعون البيرة أيضًا في تعميم الاستهلاك في HoReCa. في الأسواق الإقليمية في 2014-2015 لقد تشكل اتجاه عندما يتم فتح بارات بيرة صغيرة بدلاً من متاجر البيرة المتخصصة. بادئ ذي بدء، يرتبط مظهرهم بإدخال قيود مؤقتة على بيع الكحول بالتجزئة. ومع ذلك، فإن تدفق البيرة من البيع بالتجزئة إلى تقديم الطعام العام لا يعني زيادة حادة في عدد نقاط البيع.

AB InBev-Efes 2018

وفي أغسطس 2017، أبرمت AB InBev وAnadolu Efes اتفاقية نوايا لدمج أعمالهما في روسيا وأوكرانيا بحصص متساوية. وكان هذا القرار نتيجة لدمج AB InBev مع SABMiller، الذي اكتمل في أكتوبر 2016، عندما حصلت AB InBev على حصة قدرها 24% في المجموعة التركية.

عند إتمام الصفقة، ستقوم الشركة المندمجة بتوحيد نتائجها في تقارير الأناضول إيفيس. وفي المقابل، لن تقوم AB InBev بإدراجها في تقاريرها العالمية، ولكنها ستأخذ في الاعتبار حصتها من الأرباح.

الاسم المستقبلي للشركة المندمجة هو AB InBev-Efes. ويتكون مجلس الإدارة من ممثلين عن الشركتين بنسبة 50:50. ويُعتبر تونجاي أوزيلهان، رئيس مجلس إدارة مجموعة الأناضول وأنادولو إيفيس، رئيسًا. وقد وافقت الشركتان من حيث المبدأ على تعيين ديمتري شباكوف (الرئيس الحالي لوحدات أعمال AB InBev في روسيا وأوكرانيا) في منصب رئيس الشركة المندمجة. روي كورنيش, المدير التنفيذيسيتولى Efes Rus منصب المدير المالي.

ومن المتوقع أن يتم إغلاق الصفقة بحلول نهاية النصف الأول من عام 2018. ستدخل جميع التغييرات حيز التنفيذ بعد إغلاق الصفقة، وحتى ذلك الحين ستواصل AB InBev وAnadolu Efes العمل كشركتين مستقلتين.

ولم يتم الكشف عن شروط اتفاق النوايا.

واستنادًا إلى الخبرة السابقة للتحالف مع SABMiller، فضلاً عن أولويات شركة AB InBev (التي بالكاد تبدو أسواق أوروبا الشرقية جذابة لمساهميها الآن)، يمكننا أن نتوقع ذلك دورا رئيسياسوف تلعب Efes في الأعمال المشتركة.

ومن خلال تلخيص الحصة السوقية للشركتين، ستشكلان ربع (24.6٪) من مبيعات البيرة في روسيا. نظرًا لأنه وفقًا لتقديراتنا، بلغت حصة Efes في السوق في عام 2016 13.3٪، وكانت حصة AB InBev 11.4٪. لقد تدهور وضع AB InBev لفترة طويلة، وتقلبت حصة Efes، ولكنها نمت مؤخرًا. وستعمل الشركة المندمجة على تقليص الفجوة بشكل كبير مع مجموعة كارلسبرغ، التي بلغت حصتها في عام 2016 31.4٪ ومن المرجح أن تنخفض في عام 2017. ومع ذلك، في ضوء عمليات التكامل المقبلة، لا ينبغي للمرء أن يتوقع تغيير القائد في المستقبل المنظور.

عندما يتم دمج الأصول، ستحصل الشركة على مجموعة من العلامات التجارية التي لن تكون كبيرة بما يكفي حتى بالنسبة لإجمالي حصة السوق. على سبيل المثال، في المحفظة الروسية لمجموعة Carlsberg، من الممكن الاعتماد بشكل مشروط حول ... العلامات التجارية الفيدرالية الكبيرة، بما في ذلك أصناف مرقمة من Baltika. لدى AB InBev وEfes... مثل هذه العلامات التجارية. في عملية التحسين الحتمية، من المحتمل أن يتم إعطاء الأفضلية للعلامات التجارية الواعدة التي تتمتع بحصة سوقية كبيرة، والتي تكون عند أعلى مستويات الأسعار.

يختلف هيكل مبيعات AB InBev وEfes حسب قطاعات الأسعار قليلاً. عندما انتقلت إحدى أكبر العلامات التجارية الروسية، بيرة كلينسكوي، إلى القطاع الاقتصادي في سوق البيرة نتيجة للضغط التنافسي، أصبح القطاع الاقتصادي في محفظة الشركة أكبر من قطاع الشركات الرائدة في السوق الأخرى. تم تسهيل هذه العملية في عام 2015 أيضًا من خلال الإصدار الناجح لمجموعة "..." في حاويات صغيرة من PET، على الرغم من انخفاض حصة العلامة التجارية الآن.

في الوقت نفسه، قامت "إيفيس" عمدا أو تحت ضغط الوضع التنافسي بتخفيض وزن البيرة الرخيصة في محفظتها، بما في ذلك عن طريق تقليل عدد العلامات التجارية، مع التركيز فقط على علامتها التجارية الرئيسية "...". لذلك، على الأرجح، سيستمر التحسين وستستمر الحصة السوقية الإجمالية للعلامات التجارية الاقتصادية في الانخفاض، ومن بينها ستبقى "..." و"..." و"..." مجتمعة، وسيكون مصير العلامات التجارية الأخرى موضع تساؤل.

من خلال العمل النشط مع سلاسل البيع بالتجزئة وسياسة التسعير المقيدة للغاية، تمكنت Efes من زيادة الحصة السوقية لعلاماتها التجارية الهامشية، وبالتالي تعزيز الأجزاء متوسطة السعر والمتميزة بشكل كبير في محفظتها. من المرجح أن تستمر هذه السياسة بمحفظة موحدة - أي أنه سيتم نقل بعض العلامات التجارية المتميزة أو متوسطة السعر إلى مستوى سعر أقل لتجنب التفكيك (خاصة وأن "الوظائف الشاغرة" ستظهر في القطاع الاقتصادي). . توضح أمثلة العلامات التجارية المنافسة (... و...) مدى فعالية ذلك.

من يشرب البيرة في روسيا وكم؟

من المعروف أن مبيعات البيرة حساسة لرفاهية المستهلك. ولكن ليس فقط توفر البيرة، ولكن أيضًا نمط الحياة، والتنشئة الاجتماعية، والثقة في المستقبل، بالإضافة إلى العديد من الاتجاهات غير الواضحة تؤدي معًا إلى تحولات أساسية في الاستهلاك.

هناك العديد من الارتباطات والتبعيات الإحصائية بين الخصائص الاجتماعية وأحجام استهلاك البيرة. يمكن تفسير السؤال الأكثر وضوحًا بسهولة - تعتمد إجابات المشاركين على أي أسئلة على العمر والجنس، وهو ما يحدد أيضًا مدى مشاركتهم في استهلاك البيرة.

على سبيل المثال، وفقًا لآخر استطلاع أجرته RLMS-HSE، شرب 36% من الرجال و13% من النساء في روسيا البيرة خلال الشهر السابق*. ولكن الأهم من ذلك هو أن عدد المستهلكين الذكور الذين يشربون البيرة "المتوسطة" و"الثقيلة" يزيد بخمسة أضعاف.

* يتم إجراء المسوحات كل شتاء.

نفس الشيء مع العمر - إذا كانت مجموعة المستهلكين تتكون بشكل أساسي من الأشخاص الذين تتراوح أعمارهم بين 20 و 39 عامًا، فمن المرجح أنها تستهلك المزيد من البيرة. يمثل هذا النطاق من السنوات نصف مستهلكي البيرة وحوالي ثلثي حجم استهلاك البيرة.

وبالتالي، هناك مجموعة أساسية من مستهلكي البيرة - هؤلاء هم الرجال الذين تتراوح أعمارهم بين 20-39 سنة. بالنسبة لهذه المجموعة، استنادا إلى الدراسات الاستقصائية على مدى السنوات الخمس الماضية، يمكننا التحدث عن اتجاه رفض استهلاك الكحول (والبيرة، على وجه الخصوص).

نرى أن النسبة المئوية لشاربي البيرة "المتوسطين" و"الكثيرين" تظل مستقرة، ولكن هناك ضبابية تدريجية في الاستهلاك لدى المجموعات الفرعية غير المخلصة التي تشرب البيرة "القليل" و"القليل جدًا" و"المذاق". في كل عام، بسبب المجموعات منخفضة الشرب، تزداد نسبة الرجال الذين تتراوح أعمارهم بين 20 و 39 عامًا والذين لم يشربوا البيرة على الإطلاق خلال فترة التقييم.

بناءً على المسوحات الاجتماعية التي أجرتها RLMS-HSE، سنحاول أيضًا معرفة الأسباب التي أثرت على انخفاض استهلاك البيرة في السنوات الأخيرة.

"الرصد الروسي للوضع الاقتصادي والصحة في NRU-HSE (RLMS-HSE)"، أجرته الجامعة الوطنية للأبحاث - المدرسة العليا للاقتصاد وOOO "Demscope" بمشاركة مركز السكان بجامعة نورث كارولينا في تشابل هيل ومعهد علم الاجتماع التابع للأكاديمية الروسية للعلوم. (مواقع مسح RLMS-HSE: http://www.hse.ru/RLMS-HSE، http://www.cpc.unc.edu/projects/RLMS-HSE)" .

ويتضمن برنامج الرصد معلومات عن هيكل الأسر، ميزانيات الأسرةوالظروف المعيشية والحالة الصحية وجودة التغذية وما إلى ذلك. يتم إجراء دراسة RLMS على العينة الحالية سنويًا باستخدام استبيان قياسي يتضمن عدة مئات من الأسئلة. سمحت لنا هذه البيانات التفصيلية بتحليل استهلاك البيرة في العديد من الجوانب. إحدى النقاط المهمة التي تزيد من تمثيلية دراسة RLMS هي استبعاد عامل الموسمية، وهو أمر مهم بشكل خاص لتقييم استهلاك البيرة. تم إجراء جميع المسوحات الميدانية خلال "موسم الانخفاض".

في سياق تحليلنا، تم تقسيم المستهلكين إلى 6 مجموعات حسب الحجم المقدر لاستهلاك البيرة الشهري:

- "لم يشرب" - استخدم المدعى عليه المشروبات الكحولية، لكنه أجاب سلبا على السؤال عما إذا كان يشرب البيرة؛

- "جربت" - كان حجم الاستهلاك الشهري أقل من 0.8 لتر من البيرة؛

- "قليل جدًا" - بلغ الاستهلاك الشهري 0.8-1.5 لترًا من البيرة ؛

- "القليل" - الاستهلاك الشهري بلغ 1.5-2 لتر من البيرة؛

- "متوسط" - بلغ الاستهلاك الشهري -2-4.5 لتر من البيرة؛

- "الكثير" - كان حجم الاستهلاك الشهري أكثر من 4.5 لترًا من البيرة.

نمط حياة صحي والبيرة

يمكن لأسلوب الحياة الصحي أن يصبح فلسفة تؤثر على جميع جوانب الحياة. ولكن بناءً على بيانات RLMS-HSE، لم نتمكن سوى من تقييم اثنين منها: ممارسة الرياضة والإقلاع عن التدخين، وكيفية تأثيرهما على استهلاك الكحول (والجعة على وجه الخصوص).

تم دمج توزيع ردود الروس فيما يتعلق بالتربية البدنية ومجموعة مستهلكي البيرة في جداول مجمعة. ومن المتوقع تمامًا أن الأشخاص الذين يمارسون الرياضة يوميًا كانوا أقل عرضة لشرب البيرة من أولئك الذين لم يمارسوا الرياضة على الإطلاق.

ومع ذلك، فإن الكميات الأكبر من استهلاك البيرة كانت بين أولئك الذين مارسوا تمارين بدنية متوسطة وعالية الشدة عدة مرات في الأسبوع. إن جوهر المستهلك، نظرا لصغر سنه، أكثر التزاما بالرياضة بشكل ملحوظ من المواطن الروسي العادي. ولكن حتى هنا كان من الشائع مقابلة محبي البيرة بين أولئك الذين لا يمارسون الرياضة أو نادراً ما يمارسونها.

وبالتالي، إذا قمنا بتقييم تأثير الرياضة في الديناميكيات، فمن المتوقع أن تكون الزيادة في تواتر الرياضة هي السبب وراء انخفاض استهلاك البيرة. أو العكس. يمكن إجراء مثل هذا التقييم على أساس استطلاعات 2013-2016 (في عام 2017، تغيرت الأسئلة وأصبح من الصعب الجمع بين النتائج الجديدة والنتائج القديمة).

لكن بيانات الفترة 2013-2016 تظهر أن الأسهم مجموعات مختلفةالروس، الذين تم تقسيمهم اعتمادا على كثافة الرياضة، ظلوا مستقرين.

جانب آخر من نمط الحياة الصحي الذي يمكننا تحليله هو الإقلاع عن التدخين. إن حقيقة ارتباط التدخين باستهلاك الكحول (بما في ذلك البيرة) معروفة من خلال الدراسات الطولية، والتي يسهل العثور عليها في PubMed، بالإضافة إلى ممارسات التنظيم الحكومية في الاتحاد الأوروبي.

على سبيل المثال، تسبب حظر التدخين في HoReCa في انخفاض عدد الحضور إلى الحانات ومبيعات البيرة. أيضًا، وفقًا للمشاركين في السوق الروسية، أدى حظر التدخين لعام 2014 إلى خفض عدد زوار مؤسسات الشرب بمقدار النصف تقريبًا. صحيح أنهم بمرور الوقت تكيفوا مع القواعد الجديدة.

تظهر استطلاعات RLMS-HSE وجود علاقة واضحة بين التدخين وزيادة احتمال شرب كميات كبيرة من البيرة. في العينة الروسية بالكامل، من بين الأشخاص الذين لم يشربوا البيرة، فقط ...% يدخنون. والعكس صحيح، بين الروس الذين يشربون الكثير من البيرة، …٪ يدخنون.

ويتضح أيضًا اعتماد إحصائي مماثل لدى الرجال الذين تتراوح أعمارهم بين 20 و39 عامًا، على الرغم من أنه أكثر سلاسة مما هو عليه في العينة العامة. يظهر التقييم الديناميكي انخفاضًا تدريجيًا في نسبة المدخنين في هذه المجموعة. وفي عام 2013 بلغت …%، وفي استطلاع عام 2017 – …%.

تلخيص تأثير نمط حياة صحي، يمكننا أن نلاحظ أن الرياضة بالكاد كان لها تأثير بديل مباشر على استهلاك البيرة، لأنها لم تصبح ظاهرة جماعية بعد. لكننا نرى اتجاهًا عامًا لتجنب استهلاك التبغ والكحول باعتبارهما فئتين مرتبطتين إحصائيًا.

لاحظ أن حملة الدولة المناهضة للبيرة، المستمرة منذ أكثر من 10 سنوات، تلعب دورًا مهمًا في معارضة أنماط الحياة الصحية والبيرة.

الشبكات الاجتماعية لا تصب

أحد الأسباب الرئيسية لشرب البيرة هو أهميتها في التواصل الاجتماعي. الدافع المهم لشرب البيرة هو مناسبة للقاء الأصدقاء ومناقشة شيء ما وجعل التواصل سهلاً و"ذو مغزى". لكن ارتفاع النشاط على وسائل التواصل الاجتماعي تزامن مع انخفاض شعبية الكحول (والجعة بشكل خاص). وفي هذا الصدد، من المثير للاهتمام تحليل البيانات المستقاة من مسوحات RLMS-HSE حول استخدام الشبكات الاجتماعية من قبل مجموعات المستهلكين المختلفة. وبالنظر إلى المستقبل، لنفترض أن القطع الثابت يُظهر التأثير الإيجابي لزيارة الشبكات الاجتماعية على حجم استهلاك البيرة، بينما يُظهر القطع الديناميكي تأثيرًا سلبيًا.

بشكل عام، من بين المستجيبين الذين أجابوا على السؤال المتعلق باستهلاك البيرة، تبلغ نسبة زوار الشبكات الاجتماعية حوالي …٪. بين مستهلكي البيرة، يكون وزن مجتمع الشبكة أعلى بكثير منه بين الذين لا يشربون الخمر. علاوة على ذلك، يمكن القول أن المجموعات قيد النظر تتقاطع بشكل متزايد مع بعضها البعض مع مرور الوقت.

الأكثر نشاطًا في الشبكات الاجتماعية هم مستهلكو البيرة "الذين يشربون المشروبات الخفيفة"، ومن بينهم نسبة أولئك الذين يزورون Vkontakte أو Odnoklassniki أو Facebook أو Twitter أو LiveJournal هي ...٪. مع زيادة حجم البيرة المستهلكة، يتناقص النشاط، ولكن حتى بين أولئك الذين يشربون "الكثير" من البيرة، يستخدم حوالي ...٪ من الأشخاص الشبكات الاجتماعية.

يمكن تفسير الاختلافات في درجة مشاركة مجموعات المستهلكين بسهولة من خلال مجموعة من العوامل الاجتماعية والديموغرافية.

من الواضح أن الأشخاص في سن التقاعد، الذين لم يعتادوا على استخدام الشبكات الاجتماعية ولا يشربون البيرة عمليا، يحددون النسبة المئوية المنخفضة لمشاركة مجموعة "لا يشربون".

من السهل أيضًا تفسير النسبة العالية نسبيًا للمشاركين النشطين في الشبكات الاجتماعية في المجموعات الثلاث التي "حاولت" أو شربت "القليل جدًا" أو "القليل" من البيرة حسب العمر وخصائص الجنس. وتتكون هذه المجموعات بشكل رئيسي من الشباب والنساء. إن انبهار المراهقين بوسائل التواصل الاجتماعي واضح. إضافة إلى ذلك فإن عدد النساء بين محبي التواصل عبر الإنترنت أعلى بحوالي…% من عدد الرجال. كما اكتشفنا بالفعل، تستهلك النساء البيرة أقل عدة مرات.

مجموعات من يشربون الخمر "المتوسطون" و "الكثيرون" ، الذين يستهلكون الجزء الأكبر من البيرة في روسيا ، يستخدمون السلاسل بشكل أقل بالفعل بسبب الخصائص الاجتماعية. يتكون جوهر المستهلك هذا في الغالب من "الياقات الزرقاء" - الأشخاص في مهن العمل والبناء الذين يستخدمون الإنترنت في كثير من الأحيان أقل من "الياقات البيضاء" ويفضلون في أغلب الأحيان التواصل المباشر على التواصل الافتراضي.

تعكس طبيعة توزيع مجموعات المستهلكين بشكل منفصل عبر الشبكات الاجتماعية الرئيسية الثلاث الصورة الموصوفة.

شبكات Vkontakte و Odnoklassniki متوازنة من حيث مشاركة المستهلك. ما يقرب من ...٪ من الأشخاص الذين يشربون "متوسط" و ...٪ الذين يشربون "كثيرًا" من البيرة يزورون كل واحد منهم. يتخلف فيسبوك بشكل ملحوظ في الأرقام: …% و …%، على التوالي، ومع ذلك، فإن العينة الخاصة به صغيرة جدًا بحيث لا يمكن الحكم على توزيع مجموعات المستهلكين.

يُظهر تحليل مجموعات المستهلكين في الديناميكيات أن بداية النشاط أو نهايته على الشبكات الاجتماعية لها تأثير كبير على احتمالية شرب البيرة.

لذلك، من بين أولئك الذين أصبحوا مستخدمين شبكة اجتماعية(أو استأنفوا نشاطهم بعد استراحة طويلة) عدد أقل من شاربي البيرة "المتوسطين" و"الثقيلين". وعلى العكس من ذلك، في المجموعة الفرعية لأولئك الذين توقفوا عن النظر إلى صفحاتهم لسبب أو لآخر، هناك المزيد من المستهلكين الرئيسيين.

نظرًا لأن الرجال في سن النضج يشربون كميات كبيرة من البيرة بشكل رئيسي، بناءً على الاستطلاع، يمكن للمرء أن يتكهن بأن رحيلهم عن " الحياه الحقيقيه» المرتبطة اجتماعيا مع انخفاض في استهلاك البيرة. ولكن في سياق ثابت، فإن زيادة نسبة شاربي البيرة بين زوار وسائل التواصل الاجتماعي تعني ببساطة أن لديهم أصدقاء وصحبة يشربون البيرة معهم، مما يحفز الاستهلاك.

المجموعة ذات الحجم "المنخفض جدًا" من استهلاك البيرة، وهي نموذجية لجمهور المراهقين والإناث، لها أيضًا تفاصيلها الخاصة. هنا، يرتبط بداية نشاط وسائل التواصل الاجتماعي باحتمالية أكبر للاستهلاك. ربما يكون هذان جانبان فقط من جوانب قضاء وقت الفراغ.

التكيف الاجتماعي والبيرة

تظهر استطلاعات الرأي التي أجرتها VTsIOM وRLMS-HSE أنه من بين الأشخاص الذين يفضلون البيرة على أنواع أخرى من الكحول (أو أسلوب حياة رصين)، هناك عدد أكبر بكثير من المتفائلين الذين يثقون في المستقبل، وليسوا عرضة للتفكير بشكل كبير، وبشكل عام، راضون مع الحياة.

إلى حد ما، يمكن تفسير هذا الاعتماد الإحصائي من خلال حقيقة أن جوهر مستهلكي البيرة لا يشمل المتقاعدين وذوي الدخل المنخفض الذين غالبًا ما يواجهون مشاكل في التكيف مع الحياة ويسود مزاج متشائم. ولكن بالنسبة لعامة السكان، هناك علاقة وثيقة بين ثقة الناس في المستقبل ومستوى استهلاك البيرة، وهو ما يتجسد في التقلبات في استهلاك البيرة في الصين وفيتنام والعديد من البلدان الأخرى.

على وجه الخصوص، تعكس بيانات RLMS-HSE بشكل جيد العلاقة بين استهلاك البيرة والردود على أسئلة مثل:

* هل تعتقد أنه خلال 12 شهرًا ستعيش أنت وعائلتك أفضل أو أسوأ من اليوم؟ (الإجابة "الأفضل" تعني استهلاك المزيد من البيرة)؛

* ما مدى قلقك من فقدان وظيفتك؟ (الإجابة "لا تهتم" تعني كميات كبيرة).

ولكن عندما يقوم المجيبون بتقييم موقفهم على السلم الاجتماعي، فإن أكبر كميات من استهلاك البيرة لا تقع في "الطوابق" العليا، ولكن في الطوابق الوسطى. على وجه الخصوص ، نحن نتحدث عن إجابات الأسئلة:

* تخيل سلمًا مكونًا من 9 درجات، حيث الفقراء في الدرجة الأولى السفلية، والأغنياء في الدرجة التاسعة الأعلى. أي من الخطوات التسع التي تتبعها شخصيًا اليوم؟ (في المستويين 4 و 5، تكون نسبة من يشربون الخمر "المتوسطة" و"المفرطة" أعلى)؛

* تخيل سلمًا مكونًا من 9 درجات، حيث يوجد في الدرجة السفلية محرومون تمامًا، وفي الأعلى - أولئك الذين لديهم قوة عظمى. أي من الخطوات التسع التي تتبعها شخصيًا اليوم؟ (في المستويين 4 و 5، تكون نسبة من يشربون الخمر "المتوسط" و"المفرط" أعلى).

ومن المثير للاهتمام أيضًا نتائج تقييم القائم بإجراء المقابلة لذكاء الأشخاص الذين يشربون البيرة. هناك استقطاب هنا. كانت مجموعات البيرة "المنخفضة" و"المتوسطة" أكثر ذكاءً بشكل ملحوظ من شاربي البيرة "القليلين جدًا" و"العاليين".

من بين عوامل التكيف الاجتماعي المدرجة، كان أعلى ارتباط في استهلاك البيرة هو القلق بشأن احتمال فقدان الوظيفة وتدهور مستويات المعيشة.

وعلى مدار الفترة 2013-2017، أصبحت توقعات المشاركين في الاستطلاع بشأن هذين الاحتمالين أقل تفاؤلاً. لذلك يمكننا القول أن تأثير عامل نفسي مثل الثقة في المستقبل على استهلاك البيرة كان سلبياً بشكل واضح.

هيكل استهلاك الكحول

يمكن أن يحدث تقليل استهلاك فئات معينة من الكحول بسبب تحول المستهلكين "القدامى" و"الجدد" إلى فئات أخرى. على سبيل المثال، في بداية العقد الأول من القرن الحادي والعشرين، ارتبط نمو استهلاك البيرة بانخفاض شعبية الفودكا.

لمعرفة ما إذا كان المستهلكون يتحولون الآن، تسمح بيانات RLMS-HSE، التي تتضمن إجابات على السؤال، ما هي المشروبات الكحولية التي شربها المستجيب خلال الشهر الماضي. يسرد 10 فئات مختلفة من المشروبات.

نظرًا لأن التقلبات في التركيبة الاجتماعية للأشخاص بين جميع المشاركين تؤثر على حصة مستهلكي الكحول، فقد قمنا بتحليل هيكل الاستهلاك في عينتين - 1) الأشخاص الذين تناولوا أي كحول خلال الشهر و2) الرجال الذين تتراوح أعمارهم بين 20-39 عامًا والذين، كما لوحظ أنه المساهم الرئيسي في استهلاك البيرة.

تعكس كلتا العينتين اتجاهًا عامًا - وهو انخفاض حصة المستهلكين في جميع الفئات الرئيسية للمشروبات الكحولية.

بالنسبة للعينة الأولى من الأشخاص (أولئك الذين شربوا نوعًا ما من المشروبات الكحولية)، هناك انخفاض سريع إلى حد ما في فئة "البيرة"، وكذلك انخفاض حاد في مطلع 2014/2015 في "الفودكا" و" فئات النبيذ الجاف / الشمبانيا. يمكنك أيضًا التحدث عن الانخفاض التدريجي في نسبة أولئك الذين يشربون المشروبات الكحولية والكوكتيلات القوية باهظة الثمن.

وقد لوحظت نفس الاتجاهات تقريبًا في المجموعة الفرعية من الرجال الذين تتراوح أعمارهم بين 20 و 39 عامًا (يشربون وغير شاربي الخمر)، مع الاختلاف الوحيد هو أن حصة مستهلكي البيرة تتناقص ببطء أكثر فأكثر وتشبه الركود. لم يحدث رفض الفودكا فجأة، ولكن بسلاسة، وهو ما يرتبط على ما يبدو بانخفاض الحساسية تجاه الزيادة في أسعار التجزئة.

وهكذا، في كلا المجموعتين، حدث الانخفاض في استهلاك البيرة في سياق الانخفاض العام في شعبية الكحول. ولكن، كما لاحظنا بالفعل، فإن انخفاض عدد المستهلكين لا يعني تغييرا متناسبا في حجم المشروبات المستهلكة، لأن المستهلكين غير المخلصين، الذين يقدمون مساهمة صغيرة في التطوير الشامل للفئة، ينسحبون أولا. بالإضافة إلى ذلك، في المجموعة الرئيسية من الرجال الذين تتراوح أعمارهم بين 20 و 39 عاما، تبدو البيرة الآن أكثر واعدة من المشروبات الأخرى ولا تفقد منافستها.

وبالتالي، وفقًا لبيانات مسح RLMS-HSE، يعتمد التخفيض على ثلاثة مكونات - فشل كامل، تقليل حجم الكحول المستهلك و / أو تقليل وتيرة الاستهلاك. في السنوات الأخيرة، تمت إضافة النمو في حصة السوق من البيرة منخفضة الكحول وغير الكحولية إلى هذه القائمة.

نسخه تجريبيه. حجم النسخة الكاملة للمقال هو 41 صفحة، 29 رسمًا بيانيًا.

للإستلام عبر البريد الإلكتروني النسخة الكاملةالمقالات بصيغة pdf، نعرض شرائها الآن (25 دولارًا، بسعر الصرف) أو .

الاتجاه السائد في صناعة البيرة الروسية في السنوات الأخيرة هو شراء الشركات متعددة الجنسيات للمنتجين الإقليميين الكبار والمتوسطة الحجم وتهجير أولئك الذين ما زالوا مستقلين. عدد مصانع الجعة يتناقص باستمرار. الاتجاه الإيجابي الوحيد هو النمو في عدد مصانع الجعة الصغيرة. إذن من هو سيد التخمير الروسي اليوم؟

1. شركة مشروبات البلطيق القابضة AB (BBH).

تأسست شركة BBH القابضة في عام 1991 للعمل في سوق البيرة في بلدان رابطة الدول المستقلة بحصص متساوية من قبل مجموعة التخمير الفنلندية Hartwall PLC والشركة السويدية النرويجية Pripps-Ringnes. حاليًا، تنتمي حصة الشركة السويدية النرويجية إلى شركة Carlsberg Breweries AS الدنماركية، وحصة مجموعة التخمير الفنلندية مملوكة لشركة Scottish & Newcastle الإنجليزية. بدأت الشركة القابضة بدمج أصولها والتي تتكون من:

1-5. شركة OJSC Baltika Brewing Company، التي تضم 5 مصانع جعة - في سانت بطرسبرغ، وتولا (TAOPiN سابقًا)، وروستوف أون دون (نوفايا زاريا سابقًا)، والمصانع المبنية حديثًا - بالقرب من سامارا وخاباروفسك.

6. JSC Pikra من كراسنويارسك، والتي هي في طور الاندماج مع بحر البلطيق.

7-8. OJSC Vienna، والتي تتكون الآن من مصانع في سانت بطرسبرغ وتشيليابينسك (منطقة الأورال الذهبية السابقة، وقبل ذلك تشيليابينسكيفو).

9-10. OAO Yarpivo من ياروسلافل ومصنع الجعة OAO Voronezh المملوك لها.

تمتلك الشركة القابضة ثلث سوق البيرة في روسيا، في حين تمتلك منطقة البلطيق وحدها الربع. تحتل الشركة القابضة أيضًا حصة سوقية كبيرة في دول البلطيق (Svyturys - Utenos، Saku، Aldaris)، أوكرانيا (Slavutich - مع مصانع في زابوروجي وكييف وLviv Brewery) وكازاخستان (Irbis).

2. صن إنتربرو (SUN Interbrew).

2. صن إنتربرو (SUN Interbrew).

تأسست شركة InBev، التي يقع مقرها الرئيسي في بلجيكا، في عام 2004 نتيجة اندماج Interbrew وCompanhia de Bebidas das Americas (AmBev). حاليًا، تمتلك بالكامل شركة SUN Interbrew، التي تم إنشاؤها للعمل في سوق البيرة في بلدان رابطة الدول المستقلة. حصلت الشركة في أوقات مختلفة:

1. OJSC BulgarKhmel - نوفوتشيبوكسارسك.

2. الشركة المساهمة "شركة إيفانوفو تخمير".

3. CJSC "مصنع بيرة كلينسك".

4. JSC "شركة كورسك تخمير".

5. OJSC "شركة بيرم تخمير".

6. OJSC "Povolzhye" - Volzhsky.

7. JSC "روسار" - أومسك.

8. CJSC "شركة سارانسك تخمير".

في الوقت الحاضر، تم الانتهاء من شراء مصانع تينكوف في بوشكين. والعكس صحيح - تم بيع JSC "Bavaria" من سانت بطرسبرغ.

تمتلك الشركة 16% من سوق البيرة في روسيا. في أوكرانيا، تسير أعمالها بنجاح أكبر، حيث تمتلك مصانع من الدرجة الأولى CJSC Desna (تشرنيغوف)، JSC Rogan (Kharkov)، JSC Yantar (Nikolaev) وثلث سوق البيرة الأوكرانية.

3. هاينكن، هولندا.

3. هاينكن، هولندا.

لفترة طويلة، كانت أكبر شركة تخمير في العالم راضية في روسيا عن شراء مصنع واحد في سانت بطرسبرغ - Bravo International LLC (أعيدت تسميته Heineken Brewery LLC). ولكن خلال الفترة 2004-2005، بدأت الشركة في شراء الشركات المصنعة الإقليمية بنشاط وهي الآن تمتلك:

1. شركة فولجا تخمير في نيجني نوفغورود.

2. الجمع المشروبات الغازية البيرة Shikhan في Sterlitamak (تم شراء هذين المصنعين من TsEPKo، المملوكة لشركة Wimm-Bill-Dann، التي احتفظت بمصنع الجعة Moskvoretsky، الذي تم إغلاقه على الفور تقريبًا).

3. Sobol-Bir في نوفوسيبيرسك (Sobol-Bir هي ورشة عمل مصنع Vinap، بعد بيعها، تعهدت Vinap بترك أعمال البيرة).

4. مصنع الجعة باترا في يكاترينبورغ.

5. مصنع يحمل اسم ستيبان رازين في سانت بطرسبرغ (بقيت الفروع في فيبورغ وتشيريبوفيتس مع أصحابها السابقين ولم يتم تحديد مصيرهم بعد).

6. شركة بايكال للتخمير في إيركوتسك (إيركوتسكبيشيبروم).

آخر عملية شراء للشركة (قيد التسجيل) - Ivan Taranov Brewery LLC. تتضمن PIT ثلاثة مصانع:

1. كالينينغراد (أوستمارك السابقة).

2. نوفوترويتسك.

3. بيرة كيوبيد في خاباروفسك.

وتبلغ حصة هاينكن في السوق الروسية 11%، ومع الأخذ في الاعتبار شراء PIT - 15%. وفي كازاخستان، تمتلك الشركة مصنع Dinal.

4. مجموعة أفيس للمشروبات، تركيا.

4. مجموعة أفيس للمشروبات، تركيا.

قامت الشركة ببناء مصنعين في موسكو-إيفيس - في موسكو نفسها وفرع في روستوف أون دون. كما استحوذت على مصنع Amstar في أوفا. آخر عملية استحواذ هي شركة كراسني فوستوك التي لها مصانع في كازان ونوفوسيبيرسك. تمتلك أفسس حوالي 10٪ من السوق. كان للشركة أيضًا مصنع في أوكرانيا (أوديسا) وتمتلك الآن مصانع في مولدوفا (فيتانتا) وكازاخستان (إيفيس-كاراجاندا).

5. سابميلر، جنوب أفريقيا.

5. سابميلر، جنوب أفريقيا.

أكملت SABMiller عملية إعادة التنظيم في مايو 2002 من خلال استحواذ شركة Miller Brewing Company على مصنع الجعة الجنوب أفريقي. في روسيا، تمتلك الشركة مصنعًا واحدًا - شركة Kaluga Brewing، لكنها تمتلك حتى معها 8٪ من السوق وتستمر في البحث عن الأشياء المناسبة للشراء.

وبالتالي، تمتلك الشركات عبر الوطنية 85٪ من سوق البيرة الروسية. بقي واحد كبير فقط الشركة المصنعة الروسية- هذا هو أوتشاكوفو، الذي لديه مصنع في موسكو، وقد قام ببناء فروع في كراسنودار وبينزا، ويقوم ببناء فرع في تيومين. تمتلك Ochakovo ما يقرب من 5٪ من سوق البيرة.

* تستخدم الحسابات متوسط البيانات الخاصة بروسيا

يعتمد تحليل السوق هذا على معلومات من مصادر صناعية وأخبار مستقلة، بالإضافة إلى بيانات رسمية من الخدمة الفيدرالية إحصاءات الدولة. يعتمد تفسير المؤشرات أيضًا على البيانات المتاحة في المصادر المفتوحة. تتضمن التحليلات مجالات ومؤشرات تمثيلية توفر نظرة عامة أكمل للسوق المعني. يتم إجراء التحليل بشكل عام بالنسبة للاتحاد الروسي، وكذلك بالنسبة للمناطق الفيدرالية؛ لم يتم تضمين منطقة القرم الفيدرالية في بعض الدراسات الاستقصائية بسبب نقص البيانات الإحصائية.

كانت البيرة تاريخياً واحدة من أكثر المشروبات الكحولية استهلاكاً في العالم بشكل عام، وفي روسيا ودول رابطة الدول المستقلة بشكل خاص. يتم إنتاج البيرة عن طريق التخمير الكحولي لنبتة الشعير مع خميرة البيرة، وعادة مع إضافة القفزات. الشعير هو منتج يتم الحصول عليه عن طريق إنبات الحبوب، وخاصة الشعير. غالبًا ما يستخدم شعير الشعير في إنتاج البيرة.

في الوقت الحالي، يتم استخدام التقسيم على نطاق واسع في أراضي الاتحاد الروسي إلى البيرة "الحية" والعادية. وفي الوقت نفسه، تشير كلمة "حي" إلى المشروب الذي لم يتجاوز مرحلة البسترة، والذي يعتقد أنه يحتفظ بقيمته العالية. صفات الذوق. نظرا لغياب هذه المرحلة في الدورة التكنولوجية للإنتاج، فإن البيرة "الحية" لا تتحمل التخزين على المدى الطويل؛ وقت التنفيذ الموصى به هو عادة 7-10 أيام. يتم إنتاجه، كقاعدة عامة، من قبل مصانع الجعة الإقليمية الصغيرة نسبيا، ويتم التوزيع داخل منطقة صغيرة من أجل القضاء على الخدمات اللوجستية طويلة الأجل. الوضع معاكس بالنسبة للمشروبات التي ينتجها أكبر اللاعبين في السوق. تشغل أكبر ثلاث شركات تخمير حوالي 60% من السوق بأكمله وتمتلك أكثر من 40 علامة تجارية. تمر البيرة بدورة إنتاج كاملة، بما في ذلك البسترة، مما يجعل من الممكن تحقيق فترة صلاحية طويلة - تصل إلى ستة أشهر، وفي بعض الحالات أكثر من ذلك.

وفقًا لمصنف OKVED، ينتمي إنتاج البيرة إلى المجموعة التي تحمل الاسم نفسه 15.96، مقسمة إلى فئات: البيرة الخفيفة، والبيرة شبه الداكنة، والبيرة الداكنة، والبيرة غير المفلترة، والبيرة غير الكحولية، وما إلى ذلك. عند تحليل الصناعة، سيتم استخدام بيانات الصناعة ككل - المجموعة 15.96.

يمكن اعتبار المجموعة 15.97 "إنتاج الشعير" بمثابة الاتجاه الرئيسي للمورد، واتجاهات العميل - 51.17.23 "أنشطة الوكلاء في تجارة الجملة في البيرة"، 51.34.22 "تجارة الجملة في البيرة"، 52.25.12 "تجارة التجزئة في البيرة".

تقسيم السوق بين "العيش" و البيرة العاديةويحدث ذلك بميزة كبيرة لصالح الأخير، وفقا لتقديرات مختلفة تتراوح بين 90%/10% إلى 97%/3%. ومع ذلك، كانت البيرة "الحية" هي التي تسببت في ازدهار الأعمال التجارية الصغيرة قبل بضع سنوات، عندما تجاوزت الكثافة الجغرافية لمنافذ بيعها جميع الحدود المعقولة. في السنوات الأخيرة، كان هناك تنظيف طبيعي لهذا الاتجاه، تم تشكيل توازن معين.

أفكار جاهزة لشركتك

تعتبر البيرة المعبأة العادية ذات أهمية للشركات الصغيرة بشكل أساسي كجزء من مجموعة متنوعة من محلات البقالة بتنسيق "مسافة قصيرة سيرًا على الأقدام". تتم تجارة الجملة عادة من قبل أكثر من الشركات الكبيرةوالتي يمكن أن تعزى في أقرب وقت ممكن إلى الشركات المتوسطة والكبيرة.

وفقًا لـ Rosstat، فإن 63٪ من سوق البيرة الروسية يشغلها ثلاثة لاعبين فقط - Baltika وSUN Inbev وSABMiller (مصنع الجعة موسكو-إيفيس)؛ بلغت إيراداتها في عام 2014 83.3 و 36.3 و 31.0 مليار روبل على التوالي. في المجموع، وفقًا للاتحاد الروسي لمصانع البيرة (RSP)، يوجد حوالي 850 مصنع جعة في روسيا.

الخلفية الرئيسية لتطوير سوق إنتاج البيرة هي الضغط الذي تمارسه الهيئة التنظيمية الحكومية - على مدى السنوات الخمس الماضية، زاد معدل الإنتاج 6 مرات (من 3 إلى 18 روبل لكل لتر)، ومتوسط سعر التجزئة للتر ارتفعت أسعار البيرة بنسبة 12 في الفترة من 2012 إلى 2015.٪، لتصل إلى 84 روبل للتر الواحد. بالإضافة إلى ذلك، كان للحظر المفروض على بيع البيرة من خلال منافذ البيع بالتجزئة غير الثابتة - الأكشاك والأكشاك وما إلى ذلك - تأثير أيضًا.

![]()

ومن ناحية أخرى، هناك عدد من العوامل التي تأثير إيجابيعلى ديناميات السوق. ووفقا للخبراء، فإن هذه زيادة كبيرة في أسعار الكحول القوي، فضلا عن تغيير في ثقافة استهلاك الكحول لصالح أقل مشروبات قوية. ترتيب المناطق حسب استهلاك البيرة هو كما يلي:

عقود الفروقات - 32%؛

منطقة الفولغا الفيدرالية – 21%؛

منطقة سيبيريا الفيدرالية – 14%؛

جسم غامض - 10%؛

الصندوق الاجتماعي للتنمية - 9%؛

المنطقة الفيدرالية الشمالية الغربية – 8%؛

صندوق الغذاء والدواء - 4%؛

نكفد - 2٪.

في عام 2014، كان هناك انخفاض في تصدير البيرة الروسية، سواء من الناحية المادية أو من حيث القيمة.

لبعض الوقت، يدرس مجلس الدوما مشروع قانون للحد من استخدام حاويات PET في تداول المنتجات الكحولية. في الواقع، بالإضافة إلى البيرة، يتم تعبئة الزجاجات فقط في زجاجات PET كمية صغيرة منالمشروبات الغازية منخفضة الكحول (ما يسمى "الكوكتيلات")، وحجم إنتاجها وبيعها ضئيل. يبلغ حجم مبيعات البيرة في حاويات البولي إيثيلين تيريفثاليت في روسيا 50٪ من الحجم الإجمالي. بالنسبة لسوق البيرة "المباشرة"، يمثل هذا أكثر من 90٪ من الحجم. وبالتالي، فإن اعتماد مشروع القانون هذا سيؤثر، أولا وقبل كل شيء، على حجم المبيعات - وبالتالي، إنتاج - البيرة "الحية"، أي الشركات الصغيرة. كبرى الشركات المصنعةلديهم فرص مالية لإعادة تشكيل الإنتاج؛ ومع ذلك، فإن هذا سيظل يؤدي إلى خسائر، وكذلك إلى زيادة في سعر التجزئة للمنتج.

أفكار جاهزة لشركتك

ابتكار آخر هو قانون ربط المؤسسات التي تنتج أكثر من 300 ألف ديكاليتيرس من البيرة أو عصير التفاح أو الشراب سنويًا، ويجب تركيب عدادات من الدولة الموحدة الآلية نظام معلومات(إيجيس). كما تصور مبدعو المشروع، فإن مثل هذا الإجراء يجب أن يقلل من السوق الكحول المزيفوكذلك تقليل خسائر الميزانية المرتبطة بنموها. ويشكك المشاركون في الصناعة في فعالية النظام ويتوقعون ارتفاع أسعار المستهلكين ومغادرة بعض اللاعبين السوق.

على الرغم من أن هذا النظام قد تم تجربته بالفعل في صناعة التقطير، إلا أن هناك عددًا من الفروق الدقيقة الخاصةمما يجعل من الصعب مجرد نسخ الخبرة. على سبيل المثال، قد ترفض شركات البيع بالجملة الكبيرة شراء صغار المنتجين غير المرتبطين بنظام EGAIS، الأمر الذي سيؤدي إلى انخفاض كارثي في حجم مبيعاتها ومزيد من التصفية.

تكاليف الاتصال بـ EGAIS كبيرة جدًا. بالنسبة للمؤسسات المتوسطة الحجم، يمكن أن تصل إلى حوالي مليون روبل، مع تكاليف سنوية لخدمة المعدات المحاسبية تبلغ 300-400 ألف روبل. بالنسبة لشركات التخمير الكبيرة، يمكن أن تصل التكاليف إلى مليون دولار أو أكثر.

وينظر المشرعون أيضًا في مسألة ترخيص إنتاج البيرة من أجل تنظيم محاسبتها، لأن. تبين أن ممارسة الإعلان عن المبيعات غير فعالة من وجهة نظر الجهة المنظمة. إذا كانت تكلفة الترخيص في الصناعة قريبة من تكلفة الترخيص في صناعة المشروبات الكحولية (ما يصل إلى تسعة ملايين روبل)، فإن ذلك سيجبر العديد من اللاعبين الصغار على مغادرة السوق.

أفكار جاهزة لشركتك

على الرغم من أنه وفقًا لتقديرات RSP، يوجد حاليًا حوالي 850 مصنع جعة في السوق، إلا أن Rosstat لديها بيانات عن نشاط جزء صغير فقط - في عام 2011، قدمت 74 منظمة فقط تقارير، في 2012 - 71، في 2013 - 68، وفي 2014 - 64.

الشكل 1. ديناميات المؤشرات المالية الرئيسية للصناعة في الفترة 2011-2014، ألف روبل.

الشكل 2. ديناميكيات هامش الربح الإجمالي والعائد على المبيعات في الفترة 2011-2014،٪

الشكل 3. ديناميات مؤشرات الاستقلال المالي في الفترة 2011-2014، نسبة مئوية

الشكل 4. ديناميات مؤشرات الإيرادات والأرباح في الفترة 2013-2015 (الربع الأول إلى الثالث)، ألف روبل

كما يتبين من الرسوم البيانية، أظهرت الصناعة أفضل أداء مالي في عام 2012، والأسوأ - في عام 2013. وفي عام 2014، كان هناك انتعاش جزئي في الأحجام، لكنها لم تصل إلى مستوى عام 2012. كما هو الحال في العديد من قطاعات الاقتصاد الأخرى، كانت هناك زيادة كبيرة في رأس المال والاحتياطيات في عام 2014. وظل العائد على المبيعات دون تغيير تقريبا لعدة سنوات، وكان إجمالي العائد على التكاليف يتحسن بشكل مطرد منذ عام 2012؛ وفي عام 2014 وصلت إلى 109%.

يُظهر هيكل الالتزامات ديناميكيات ملحوظة - انخفاض في حصة رأس المال المقترض وزيادة ثابتة في معامل الاستقلالية. ويعود الانخفاض في حصة رأس المال المقترض في المقام الأول إلى الالتزامات طويلة الأجل، في حين تزداد حصة القروض والسلفيات في الالتزامات قصيرة الأجل. إن مخصص رأس المال العامل الخاص، الذي أخذ قيمة سلبية في عام 2013، أعاد علامة الزائد في عام 2014، ومع ذلك، فإنه لا يزال أقل بأكثر من 10 مرات من مستوى عام 2012.

أما بالنسبة لعام 2015، فقد وصلت الإيرادات في الأرباع الثلاثة الأولى تقريبًا إلى مستوى عام 2013 ولديها كل الفرص لتجاوز مستوى عام 2014 بحلول نهاية العام، وقد تجاوزت الأرباح من المبيعات في الصناعة للأرباع الثلاثة الأولى من عام 2015 بالفعل أرقام العامين الماضيين.

الشكل 5. ديناميات المؤشرات المالية الرئيسية للصناعة في 2011-2014، NWFD، ألف روبل

الشكل 6. ديناميات المؤشرات المالية الرئيسية للصناعة في الفترة 2011-2014، المنطقة الفيدرالية المركزية، ألف روبل

الشكل 7. ديناميات المؤشرات المالية الرئيسية للصناعة في 2011-2014، منطقة الفولغا الفيدرالية، ألف روبل

الشكل 8. ديناميات المؤشرات المالية الرئيسية للصناعة في الفترة 2011-2014، المنطقة الفيدرالية الجنوبية، ألف روبل

الشكل 9. ديناميات المؤشرات المالية الرئيسية للصناعة في 2011-2014، جسم غامض، ألف روبل

الشكل 10. ديناميات المؤشرات المالية الرئيسية للصناعة في الفترة 2011-2014، منطقة سيبيريا الفيدرالية، ألف روبل

الشكل 11. ديناميات المؤشرات المالية الرئيسية للصناعة في الفترة 2011-2014، FEFD، ألف روبل

الشكل 12. ديناميات المؤشرات المالية الرئيسية للصناعة في الفترة 2011-2014، منطقة شمال القوقاز الفيدرالية، ألف روبل

إن ديناميكيات مؤشرات إيرادات وأرباح الصناعة في المناطق متعددة الاتجاهات تمامًا. ومع ذلك، يمكن القول أنه في معظم الحالات تجاوزت أرباح عام 2014 أرقام عام 2013 على خلفية النمو أو الانخفاض الطفيف في الإيرادات.

بالنظر إلى خصوصيات الصناعة، ينبغي اعتبار تجارة الجملة للبيرة العميل من المستوى الأول لصناعة التخمير. هذه هي الشركات التجارية الكبيرة التي توزع على الكيانات التجارية الصغيرة: المحلات التجارية والمقاهي والمطاعم وغيرها. في بعض الحالات، يمكن أداء وظيفة الموزع بواسطة قسم منفصل لشركة تخمير.

الشكل 13. مؤشرات إيرادات المجموعة من النوع OKVED 51.34.22 في 2013-2015 (الربع الأول إلى الثالث)، ألف روبل.

الشكل 14. مؤشرات الربح للمجموعة من النوع OKVED 51.34.22 في 2011-2015 (الربع الأول إلى الثالث)، ألف روبل.

وكما يتبين من الرسوم البيانية، فإن تجارة الجملة في البيرة في كلا المؤشرين تظهر زيادة كبيرة بحلول عام 2014 بالفعل وفقا لنتائج الأرباع الثلاثة الأولى. إن توقع المزيد من النمو، وخاصة بهذا المعدل، سيكون أمراً مفرطاً في التفاؤل، نظراً للتدابير التنظيمية التي نوقشت أعلاه، فضلاً عن الانخفاض الدائم في مستوى دخل الروس.

الشكل 15. مؤشرات إيرادات المجموعة من النوع OKVED 52.25.12 في 2013-2015 (الربع الأول إلى الثالث)، ألف روبل.

الشكل 16. مؤشرات الربح للمجموعة من النوع OKVED 52.25.12 في 2011-2015 (الربع الأول إلى الثالث)، ألف روبل.

الوضع في تجارة التجزئة هو عكس الجملة تمامًا. ووفقا لنتائج الأرباع الثلاثة الأولى من عام 2015، فإنها تظهر انخفاضا ملحوظا حتى مقارنة بنفس الفترة من عام 2014، من حيث الربح، متجاوزة نتيجة العام 2013 بأكمله. يمكن تفسير هذا الاختلاف، أولاً وقبل كل شيء، من خلال حقيقة أنه، كما ذكرنا سابقًا، يقع الجزء الأكبر من تجارة التجزئة على عاتق الشركات الصغيرة، والتي تندرج أيضًا ضمن UTII، والتي لا تأخذ في الاعتبار المبيعات منتج معين. بالإضافة إلى ذلك، يتم بيع جزء من الحجم من قبل مؤسسات تقديم الطعام العامة في إطار رموز OKVED الخاصة بها، دون تقسيم بيع الكحول إلى فئة منفصلة.

تتضمن العملية التكنولوجية لإنتاج البيرة مكونات أساسية مثل: الماء، الشعير، الخميرة، القفزات. الشعير، وهو بذرة الشعير أو القمح، له النصيب الأكبر في هذه العملية. علاوة على ذلك، يتم تضمين إنتاج الشعير في مجموعة OKVED منفصلة. نظرًا لأنه بالإضافة إلى التخمير، يتم استخدام الشعير أيضًا في التقطير (التقطير)، فإن ديناميكيات مؤشرات هذه المجموعة لن تعكس بشكل كامل حالة صناعة التخمير.

التخمير في روسيا اليوم يمر أوقات أفضل. بادئ ذي بدء، تؤثر تدابير مراقبة إنتاج وبيع البيرة والحد منها على: نظام EGAIS، وإمكانية إلغاء حاويات PET وترخيص الأنشطة، والقيود المؤقتة على تجارة التجزئة، وحظر الإعلانات، وما إلى ذلك. الأكثر عرضة ل عواقب سلبيةأحداث مماثلة هي الشركات الصغيرة والمتوسطة الحجم - سواء في الإنتاج أو في تجارة التجزئة.

أظهر عام 2015 زيادة في الأداء المالي مقارنة بالفترات السابقة، ومع ذلك، في ضوء الابتكارات في الصناعة، لا يستحق توقع المزيد من النمو في السنوات اللاحقة. ستكون المهمة الرئيسية للاعبين هي التكيف مع الظروف المتغيرة والبقاء على قيد الحياة. كما أن الركود العام في اقتصاد البلاد، والذي ليس من المتوقع أن ينتهي في المستقبل القريب، يزيد من ذبابة المرهم.

دينيس ميروشنيتشنكو

(ج) - بوابة خطط الأعمال والأدلة لبدء مشروع تجاري صغير

76 شخصًا يدرسون هذا العمل اليوم.

لمدة 30 يومًا، كان هذا العمل مهتمًا بـ 22033 مرة.

حاسبة الربحية لهذا العمل

الإيجار + الرواتب + المرافق، الخ. فرك.

يتم تسهيل تطوير سوق تطبيقات الهاتف المحمول، أولاً، من خلال النمو المستمر في أداء الأجهزة المحمولة، وثانيًا، من خلال النمو في توفر الإنترنت، بما في ذلك الهاتف المحمول، وزيادة السرعة...

ويشير تحليل صناعة نقل البضائع والصناعات التابعة لها بوضوح إلى تراجع اقتصاد البلاد ككل، ونتيجة لذلك، انخفاض نتائج هذا السوق. بالإضافة إلى السلبيات الخارجية..

مقالات ذات صلة