Журнал регистрации реализации алкогольной продукции. Журнал учета объема розничной продажи алкогольной продукции

22 июня 2015 года был опубликован Приказ Федеральной службы по регулированию алкогольного рынка (ФС РАР) от 19 июня 2015 г. №164. Именно этим документом с 01.01.2016 был введен в действие новый порядок заполнения журнала учета объема розничных продаж алкоголя. Несмотря на то, что основным механизмом регулирования оборота алкогольной продукции в России сейчас является ЕГАИС, журнал учета также необходимо применять всем без исключения участникам розничного алкогольного рынка. Сам ФС РАР, на своих семинарах не раз говорил, что выпустил этот приказ скорее для соблюдения законодательства, а не для реального контроля за продажами алкоголя. И это видно по тем противоречиям и откровенным ляпам, которые присутствуют в правилах заполнения журнала. Тем не менее штрафы за нарушения правил работы с журналом самые настоящие, а значит нам теперь нужно исполнять данный приказ. Давайте разберемся, что для этого необходимо делать.

1. Кто и где его заполняет

Журнал учета объема розничных продаж заполняется каждым обособленным подразделением на месте реализации алкогольной продукции. Никаких исключений по виду юридического лица, по месту его нахождения или по обороту нет. Журнал обязаны вести все организации и индивидуальные предприниматели, даже те, которые торгуют только пивом.

2. Как заполнять журнал

Сейчас предусмотрено два варианта заполнения журнала – в электронном виде, фиксируя продажи алкогольной продукции в ЕГАИС, и в бумажном виде, занося все продажи алкоголя в таблицу утвержденной формы.

Вот тут начинается первая путаница – как вести журнал в электронном виде в ресторане? В приказе №164 ФСРАР сказано, что журнал заполняется по факту продажи каждой единицы потребительской тары или по факту вскрытия транспортной тары. Вскрытие транспортной тары при записи журнала применяется только для нефасованных алкогольных продуктов, в первую очередь для разливного пиво, хранимого и перемещаемого в кегах. Вскрытие коробки (транспортная тара) с бутылками вина (потребительская тара) не является фактом продажи алкогольной продукции, в отличии от вскрытия пивной кеги. Путаница в том, что в ЕГАИС записать данные о продаже можно только вместе с данными кассового чека, сопровождающего такую продажу. И если при продаже крепкого алкоголя по порциям вскрытие бутылки можно привязать к продаже конкретного первого «шота», который налили из этой бутылки, то при вскрытии кеги никакого чека продажи может и не быть. Аналогично при использовании алкоголя в производстве (в кулинарии, при фламбировании или при изготовлении настоек) момент вскрытия бутылки может очень сильно отличаться от момента первой продажи блюда. Как фиксировать продажу в ЕГАИС в этом случае? Получается, что закон заранее подталкивает исполнителя к нарушениям, заставляя «подгонять» отчетность под возможности системы.

3. Что делать с заполненным журналом

Сдавать журнал учета объема никуда не нужно. Его нужно предъявлять при проверке контролирующими органами. Сейчас нет никаких разъяснений о том, нужно ли при этом хранить журнал в бумажном виде или его можно распечатать за нужный период и предъявить проверяющему. Пока известно одно – хранить данные из журнала необходимо в течении 5 лет. Поэтому необходимо заранее озадачиться в каком виде и где вы будете это делать.

Мы рекомендуем своим клиентам не печатать журнал заранее, но обеспечить возможность его быстрой печати по требованию – исправный принтер и бумага на точке реализации всегда должны быть под рукой.

4. Что заносить в журнал

Согласно приказа при бумажном варианте заполнения журнала в него заносится наименование алкогольной продукции (АП) в соответствии с сопроводительными документами, код АП, а также емкость вскрытых упаковок и их количество. Заносится по факту вскрытия тары (при продаже порциями) или по факту продажи (бутылка целиком). Важно понимать, что наименование АП и его код нужно брать строго из сопроводительных документов, а не из вашего внутреннего справочника номенклатуры.

5. Как считать промежуточные итоги по журналу

В приказе №164 сказано, что «Итоги по продажам алкогольной продукции заполняются с ежедневной периодичностью в разрезе кода вида продукции, наименования продукции и количества (штук)» Эта непростая фраза была расшифрована в примере, который ФСРАР опубликовал на своем сайте 15.01.2016 .

Из примера следует, что каждая запись в журнале должна трижды участвовать в его итогах – по коду АП, по наименованию АП и еще раз по итогу общего количества. И вот тут возникает очередная путаница – получается, что в итогах суммируется количество для разных упаковок, разной емкости. Т.е. мы суммируем поллитровые бутылки с литровыми, добавляем к ним кеги и получаем общее количество проданных и вскрытых тар. Зачем это нужно делать и какую информацию несет такое суммирование совсем не понятно.

6. Какие операции учитывать в журнале

Для понимания того, что нужно заносить в журнал необходимо понимать задачу, для которой он создавался. Согласно приказа № 164 в журнал заносятся только розничные продажи алкогольной продукции. Но что понимать под «розничными продажами» в ресторане? Уже упоминаемая нами ранее алкогольная пропитка для пирожного или вино в маринаде является такой продажей? Согласно логике поступление алкоголя в ресторан фиксируется операцией подтверждения факта закупки в ЕГАИС. Журнал должен «закрыть» эти поступления подтверждением расхода алкоголя. В этом случае сравнив обороты из журнала с поступлениями в ЕГАИС и текущими остатками алкоголя в ресторане ФСРАР может выявить расхождение в этих цифрах и уличить предприятие в торговле контрафактом. Значит, через журнал учета розничных продаж алкоголя должно пройти все то, что было отражено на ваших остатках в ЕГАИС. При этом помните, что в ЕГАИС есть операции возврата, ввода начальных остатков и списания АП на бой, брак, потери. Вот и расход алкоголя нужно подтверждать за вычетом этих операций.

7. Это надолго?

Для ритейла ЕГАИС закроет весь контур учета к 01.07.2016. С этого момента весь оборот алкоголя в магазинах, включая розничные продажи, будет фиксироваться через ЕГАИС, а значит, вести журнал учета объема в бумажном виде они уже не смогут, и он для них будет формироваться автоматически. Для общепита сроки начала регистрации розничных продаж в ЕГАИС не установлены. Поэтому журнал для него является «долговременной заплаткой», которая призвана закрыть контур учета алкоголя. При этом получается, что на остатках ресторанов в ЕГАИС с 01.01.16 копится алкогольная продукция, которую им поставляют через систему поставщики. Как продажи алкоголя, занесенные в бумажный журнал, спишутся с остатков в электронной памяти ЕГАИС совершенно не понятно. И это очередное недоразумение, связанное с этим документом. ФСРАР, чтобы навести порядок в ЕГАИС, будет просто вынуждено реализовать какой-то механизм списания такого алкоголя с остатков ресторанов. И судя по всему, в 2016-2017 годах такой механизм будет реализован, и нас ждут очередные изменения в порядке учета алкоголя для ресторанов.

Каким же образом со всем этим работать?

Как, когда и кому формировать журнал учета объема розничных продаж АП в ресторане? Судя по логике ФСРАР, бармен или официант должен при каждом вскрытии бутылки делать запись об этом в бумажном журнале, а в конце каждого дня брать калькулятор и подсчитывать итоги по каждой позиции, по каждому виду АП и общие итоги. И так – каждый день. Понятно, что такая схема не жизнеспособна. Наши разработчики и методологи несколько месяцев просчитывали, каким образом с наименьшими трудозатратами для сотрудников ресторана реализовать формирование журнала в программных продуктах линейки «Трактиръ» и предложили три варианта его формирования.

Самый простой вариант формирования журнала – заносить в него всю алкогольную продукцию, перемещенную в бар. Ведь такие перемещения делаются с указанием емкости и количества тары, а значит, математически, вся схема расчета крайне проста. Но такая схема имеет существенный недостаток – в том случай, если в баре алкоголь задерживается в закрытых бутылках, может получиться ситуация, когда при проверке окажется, что попавшая в журнал бутылка, например шампанского, все еще лежит в холодильнике бара закрытая. А это нарушения правил заполнения журнала. С другой стороны при существенных оборотах по бару проверить и пересчитать в нем все бутылки проверяющим будет довольно трудно.

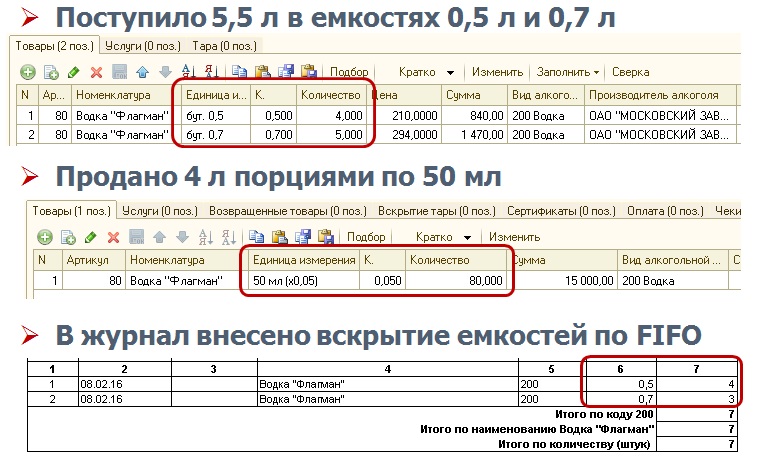

Второй вариант сложнее в реализации, но более точен в отражении реальных продаж. Он использует «обратную схему» расчета, довольно распространенную в общепите. По факту получения ежедневного отчета о продажах система переводит проданный алкоголь в литры, и начинает списывать с остатков те конкретные бутылки, емкости которых покрывают проданный объем. Например, мы знаем, что за день бар продал 22 порции виски по 50 мл. «Трактиръ» автоматически переведет проданный объем в литры и занесет в журнал две литровых бутылки виски, которые бармен должен был вскрыть за смену, чтобы разлить такое количество порций. При этом остатки второй бутылки будут перенесены на новую смену и начнут списываться с отчета по продажам следующего дня. «Трактиръ» умеет работать с разными объемами, т.е. если на остатках числятся две литровых бутылки и две поллитровых, то списание будет происходить по FIFO – вначале спишутся те емкости, которые были оприходованы раньше.

Недостатком такой системы является специфика работы бара – ведь совсем не факт, что продав 22 порции по 50 мл. бармен использовал 1,1 литр виски. Скорее всего, у него даже первая бутылка не закончилась. А значит, снова начинается расхождение между фактом и расчетным количеством. Еще сложнее с разными объемами и FIFO. Ведь не факт, что бармен первой откроет ту бутылку, которая пришла раньше. Он может взять ту, которая стоит просто ближе к нему.

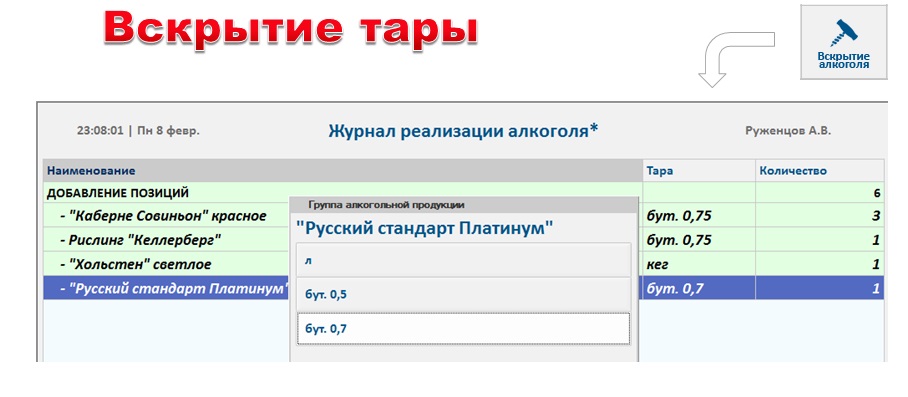

Третий вариант формирования журнала наиболее приближен к требованиям ФСРАР. Для этого на рабочем месте бармена или официанта реализована операция «Вскрытие тары». Им остается лишь отмечать в системе, что именно они открыли и в каком количестве. Недостатком такого варианта является внесение лишних операций в действия барменов. Но он самый точный и позволяет ресторану избегать рисков штрафов при проверках.

Важно понимать, что эти методы формирования журнала не являются взаимоисключающими и могут применяться одновременно для разных мест реализации, что позволяет автоматизировать формирование журнала для компаний, использующих сложные схемы налогообложения или разные форматы заведений.

Возможности платформы 1С и математический аппарат, реализованный в «Трактиръ», позволяет нам решать самые сложные аналитические задачи. Даже такие, в которых отсутствует логика. Будем надеяться, что ФСРАР все таки разъяснит правила формирования журнала, или сделает его действительно понятным и полезным механизмом.

Вам будут интересны другие статьи на эту тему:

В бизнесе, как на общественном транспорте - никто ждать не будет! И в рамках очень высокой конкуренции важно знать и понимать все сложности, связанные с законодательством.

Государство твердо решило взять под полный контроль весь оборот алкоголя в нашей стране, и оно приложит все усилия, для достижения этой цели. Мы попробовали разобраться в ситуации и ответить себе на простой вопрос – какие требования и когда именно будут возложены на рестораны в области учета оборота алкогольной продукции?

С начала 2016 года организации, занимающиеся розничной торговлей спиртными напитками, должны вести специальный журнал учета реализованной алкогольной продукции.

Влияет ли форма налогообложения и юр. статус на ведение журнала

Журнал обязаны вести все предприятия, независимо от налоговой системы, по которой они работают. Также не имеет значения и организационно-правовой статус компании: требование по наличию журнала относится и к индивидуальным предпринимателям, и к юридическим лицам.

При этом стоит отметить немаловажный факт: журнал должен быть только у тех организаций, которые занимаются розницей, к оптовикам это обязательство не относится. Как отличить розничного продавца от оптовика? Очень просто: розница предназначена для продажи спиртного для личных нужд покупателей и, соответственно, идет ограниченным объемом. А вот опт, как правило, преследует совсем другие цели, в основном перепродажу, а, значит, и реализуется крупными партиями.

Где заполняется журнал

Журнал относится к первичным учетным документам, но, тем не менее, место его ведения – не бухгалтерия, а непосредственно точка продажи спиртной продукции: магазин, кафе, бар, ресторан, буфет и т.д. При этом есть одна важная особенность, которую должны соблюдать все розничные торговцы спиртным: если организация имеет два или более магазина (или иных заведений), в которых производится розничная продажа спиртосодержащих напитков, то свой отдельный журнал должен вестись в каждом из них.

Заполнять журнал следует непосредственно после продажи спиртного или чуть позже, но не позднее, чем на следующей день после реализации товара.

Какие напитки вносить в журнал

В журнал требуется вносить информацию о любых алкогольных напитках, продаваемых в торговой точке или общепитовском заведении. Требование это в равной степени касается крепкого алкоголя (водки, рома, виски, коньяка и т.д.), всевозможных вин, пива, а также различных коктейлей и других спиртосодержащих питьевых жидкостей.

Что делать с напитками, которые продаются на розлив

Этот вопрос встречается довольно часто: предпринимателям, торгующим в розлив, например, в барах или кафе, непонятно, как вносить в журнал данные о проданной продукции. Все просто: эта процедура ничем не отличается от той, которая применяется в отношении невскрытой тары. То есть, открыв бутылку для розлива, предприниматель должен обозначить ее в журнале не позднее следующего дня (независимо от того полностью она была реализована или частично).

Куда предоставлять журнал

Журнал может потребоваться для предоставления в государственные контролирующие органы (к примеру, налоговую инспекцию). Однако, никакой регулярности, как например, с декларациями, в этом вопросе в законодательстве не обозначено. Это значит, что в большинстве случаев, документ будет проверяться надзорными ведомствами при выездных проверках или иных контрольных плановых и внеплановых мероприятиях.

Что будет, если не вести журнал

Если организация торгует спиртным в розницу, то ведение рассматриваемого журнала является ее прямой обязанностью. Отсутствие этого документа может привести к вполне реальным санкциям.

Таким как административный штраф, причем как на должностных лиц (до 15 тыс. руб), так и на саму компанию (до 200 тыс. руб). Важный момент: не только отсутствие журнала может вызвать вышеобозначенное наказание, но и нарушение порядка его заполнения. Кроме собственно материальных потерь, на организацию может быть наложен запрет на торговлю спиртными напитками, что, безусловно, будет наиболее серьезной потерей.

Как составить журнал

Журнал имеет унифицированную форму, которая обязательна к заполнению. При этом вести его можно как в «живом», так и в электронном виде. В отношении бумажной версии никаких особых условий не выдвигается, то есть отсутствуют требования по цвету ручки, или, например, нумерации и шнуровке журнала. Также нет указаний относительно правок, которые можно вносить в документ и того, как именно это делать, поэтому на всякий случай к оформлению журнала следует относиться очень внимательно, не допуская нарушений.

А вот что касается электронного формата, то тут все более четко: журнал нужно вести только при применении системы ЕГАИС, при этом часть розничных точек должна подключаться к этой системе в обязательном порядке (например, те, кто осуществляет продажу алкоголя в городах и крупных селах — если численность населения свыше 3 тыс. человек).

ИП и предприятия, реализующие спиртное вкупе с предоставлением услуг общепита, от подключения к ЕГАИС освобождены (т.е. как раз именно они и могут использовать бумажный журнал).

Журнал формируется в единственном оригинальном экземпляре. При этом такой графы, как подпись ответственного работника в нем нет, что обозначает, что он не должен содержать этот автограф (поскольку в законе указано, что редактировать документ исходя из потребностей организации нельзя). В отношении печати действует то же правило: заверять его при помощи штемпельного изделия необходимости нет.

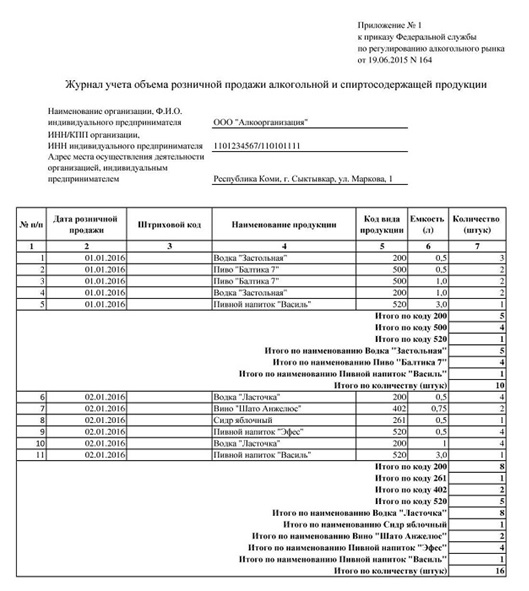

- В начале журнала расположены стандартные строки, которые, как и почти все прочие ячейки (за исключением штрих-кода) обязательны к заполнению. Сюда надо вписать название организации, ее ИНН, КПП, адрес места расположения.

- Далее идет несложная табличка, в которую вносятся: порядковый номер товара, дата розничной продажи, штрих-код, название алкогольного напитка (вид, марка), код продукции (у каждого вида алкоголя он свой, но присваивается не отдельной организацией, а законодательством), емкость (объем) и количество проданного товара в одни руки.

- После окончания смены производится подсчет, и в бланк вписываются итоговые результаты по каждому коду продукции и наименованию, а также общее количество.

0. Проверки и штрафы ЕГАИС, когда?

Проверки начнутся с 01.01.2016, штрафовать обещают начать только с 01.04.2016.

Сумма штрафа 150-200 тысяч рублей.

1. Нужно ли будет сдавать ежеквартально алкогольные декларации, или все будет автоматически?

Да, алкогольные декларации необходимо сдавать по той же схеме, что и раньше. Автоматической передачи данных на текущий момент не предусмотрено в системе ЕГАИС. В будущем появится возможность частично(факт закупки), а в последствии полностью получать файл декларации на основании данных системы ЕГАИС. Это будет реализовано в личном кабинете.

2. Как будет формироваться декларация ф.11 и ф.12?

Изменений в формировании деклараций ф.11 и ф.12 не произошло.

3. Планируется ли отмена декларирования?

Отмена декларирования обсуждалась и планируется после того, как все участники пройдут полностью этап подключения(не раньше 07.2017).

4. Нужно ли подключать ЕГАИС общепиту? Можно ли использовать в ЕГАИС КЭП, приобретенную для системы ЦентрИнформ или для подписания деклараций в ФСРАР?

Да, подключаться нужно с 01.01.2016 в части отражения факта закупки. Необходимо приобрести КЭП специально интегрированную для системы ЕГАИС. Никакая другая КЭП не подойдет.

5. Как быть с остатками алкоголя на складе, который куплен ранее подключения к ЕГАИС, его нужно просканировать?

Для предприятий общественного питания нет необходимости указывать остатки в системе ЕГАИС. Заносить остатки потребуется только в том случае, если организация планирует через ЕГАИС отражать документы розничной реализации в части освобождения от ведения журнала учета розничных продаж.

6. Если вся алкогольная продукция будет проходить через ЕГАИС, нужно ли будет хранить сертификаты?

Да, все сертификаты нужно хранить. Законодательством они не отменены.

7. Нужно ли при отражении закупки проверять каждую бутылку от поставщиков на предмет ее легальности с помощью 2D сканера?

Для подтверждения ТТН в системе ЕГАИС достаточно проверить партию по документам и подтвердить в программе приёмку, товар будет оприходован. Ответственность за нелегальность алкогольной продукции несёт каждый, мы рекомендуем проделывать хотя бы выборочную проверку поставленной алкогольной продукции.

8. Как быть с просроченной продукцией?

В случае, если поставщик доставил покупателю просроченную продукцию, покупателю необходимо отказать в приёмке ТТН.

Если покупатель примет просроченную алкогольную продукцию в системе ЕГАИС, данная операция будет считаться сговором покупателя с поставщиками. Каждый подобный случай будет разбираться ФСРАР.

9. Должны ли организации вести журнал продаж в общепите, с какого числа? Какие особенности ведения журнала для общепита?

Организации должны вести журнал розничных продаж с 01.01.2016. Согласно порядка заполнения журнала розничных продаж:

Журнал заполняется не позднее следующего дня после факта розничной продажи каждой единицы потребительской тары (упаковки) алкогольной и спиртосодержащей продукции, либо по факту вскрытия транспортной тары (в том числе многооборотной тары),используемой для поставки и последующегорозлива продукции потребителю (далее - транспортная тара).

10. В журнале учета не учитывается списание алкоголя?

Совершенно верно, в «Журнале учета объема продаж алкогольной продукции» списывать алкоголь нет необходимости. В журнале фиксируется каждая проданная цельная (невскрытая) емкость алкоголя. При порционной продаже алкоголя (на разлив или в составе коктейлей), емкость считается проданной в момент ее вскрытия. Это касается и транспортной тары, такой как кеги пива или большие емкости с винами.

11. Куда необходимо сдавать журнал? Если журнал будет утерян? (база слетела, пк сломался и т.д.)?

Сдавать «Журнал учета объема продаж алкогольной продукции» не нужно. В случае проверки Вам необходимо предоставить его в распечатанном виде уполномоченным органам. Хранить журнал необходимо в течение 5 лет. Для того, чтобы журнал не был утерян, мы рекомендуем делать архивные копии базы данных вашей учётной системы (в которой ведётся «Журнал учета объема продаж алкогольной продукции»).

12. Как в журнале будут учитываться излишки и недостачи?

В «Журнале учета объема продаж алкогольной продукции» для предприятий общественного питания учитываются только продажи алкогольной продукции.

13. Как должны отражаться бой товара или кража в системе ЕГАИС?

В системе ЕГАИС по общепиту необходимо отражать только приёмку алкогольной продукции. Данные по бою товара или краже не вносятся.

14. Каким образом отображается списание и оприходования алк.продукции?

В системе ЕГАИС для общественного питания не отображается списание и оприходование алкогольной продукции. Данные операции выполняются, как и раньше, в учётной системе заведения ресторанного бизнеса.

15. Бывает необходимость списать алкоголь, как это отображать в системе ЕГАИС?

С 1 июля 2016 года списывать алкоголь в системе ЕГАИС необходимо только розничным магазинам, данное требование не относится к предприятиям общественного питания.

16. 31 декабря нужно ли снимать остатки имеющейся продукции в ресторане?

Учитывая, что предприятия ресторанного бизнеса продажу алкогольной продукции не будут осуществлять через систему ЕГАИС (в отличие от розницы), остатки снимать и вносить в систему ЕГАИС не нужно.

17. Общепиту не нужно с 1 июля подключаться в части подтверждения продаж?

Всё верно, с 1 июля 2016 продажу алкогольной продукции необходимо осуществлять через систему ЕГАИС только розничным магазинам.

18. Отправка и получение ТТН осуществляется через ЕГАИС.

Накладная приходит к покупателю из ЕГАИС в виде «запроса на приемку». В зависимости от соответствия фактического прихода товара бумажной ТТН, покупатель может:

— подтвердить принятие накладной,

Отказаться от нее,

Оформить АКТ расхождений.

Если фактический приход превышает данные в электронной накладной в ЕГАИС, и покупатель готов принять товар, то поставщик формирует дополнительную накладную и направляет ее через ЕГАИС покупателю.

19. Частенько поставщики предлагают акции с алкоголем с бонусными бутылками, как их учитывать?

Бонусные бутылки алкоголя по акции так же необходимо принимать через систему ЕГАИС. Поставщик просто указывает нулевую стоимость данной продукции.

20. А если поставщик не подтвержден в ЕГАИС?

С 1 января 2016 года покупатель может приобретать алкогольную продукцию только через систему ЕГАИС. Если поставщик не подключен к системе ЕГАИС, Вы не можете приобретать алкогольную продукцию у данного поставщика, данная продажа будет считаться контрафактной.

21. Можно в программу учёта заносить накладные вручную? Через ЕГАИС только подтверждение?

ТТН вручную заносить в учётную систему нельзя. Запрос на подтверждение ТТН будет приходить в учётную программу через систему ЕГАИС, после подтверждения которой данные автоматически попадут в программу учёта.

22. Когда приезжает машина с алкоголем, есть ли какое-то количество времени для проверки каждой бутылки для того, чтобы быть уверенным полностью, что все бутылки легальны?

Если машина торопится, а вам необходимо проверить алкоголь на легальность, вы в рабочем режиме проверяете каждую бутылку (или выборочно) с помощью сканера. И только потом подтверждаете или отказываетесь от приёмки ТТН в системе ЕГАИС. Поставщику в случае отклонения ТТН необходимо забрать алкогольную продукцию.

Существует множество марок 2D сканеров, но только единицы из них адаптированы под ЕГАИС. На это необходимо обращать внимание при покупке.

24. Какие сроки подтверждения поставки в ЕГАИС?

На сегодняшний день срок подтверждения поставки ЕГАИС – 1 сутки.

25. Подскажите, как будет происходить перемещение товара в рамках одного юр. лица между разными подразделениями (кпп разные)?

Каждое подразделение одного юридического лица отдельно должно быть подключено к системе ЕГАИС. Перемещение алкогольной продукции между этими подразделениями должно проходить через систему ЕГАИС и только в том случае, если подразделение-поставщик имеет лицензию на данную операцию.

26. Если мы будем покупать алкоголь изредка для приготовления блюд и кондитерских изделий в розничном магазине - тоже через ЕГАИС проводить?

Если ваше подразделение не имеет лицензии на продажу алкоголя, то и приёмку алкогольной продукции для приготовления блюд не нужно проводить через систему ЕГАИС.

27. Если был частичный возврат алкогольной продукции, как происходит процедура?

В случае, если фактический приход алкогольной продукции не соответствует ТТН, необходимо в учётной системе составить акт расхождения с исправленным количеством. Акт расхождений через УТМ попадает к отправителю продукции, при этом отправитель может согласиться с актом. В этом случае с остатка отправителя будет списан лишь согласованный с получателем объём. В случае несогласия отправителя с актом расхождений, он отказывает акт и тогда вся накладная отказывается и весь объём остаётся на остатках отправителя.

28. Можно ли вести две разные организации (если я бухгалтер в этих двух организациях) на одном компьютере?

По требованию ФСРАР для каждого обособленного подразделения должен быть отдельный компьютер с системой ЕГАИС.

29. При закупке алкоголя в каком месте должен стоять компьютер с УТМ? Ресторан по одному адресу, а склад/бухгалтерия по другому.

Компьютер с УТМ должен находиться на месте приёмки алкогольной продукцией. «Журнал учета объема продаж алкогольной продукции» ведётся в самом заведении ресторанного бизнеса.

30. Можно ли ресторану закупать алкоголь в розничной сети?

Предприятиям общественного питания необходимо фиксировать приёмку алкогольной продукции через систему ЕГАИС. Если Вы закупите алкоголь в розничной сети, то данная продукция будет считаться контрафактной.

31. У нас на компьютере установлена учетная программа, можно ли туда установить ЕГАИС или нужно покупать отдельный ПК?

По требованию ФСРАР на компьютер с установленной системой ЕГАИС не рекомендуется устанавливать другие программы, т.к. они могут противоречить работе УТМ, и ответственность за подобные случаи лежит на вас.

32. КЭП нужен на каждый компьютер или на 1 локальную сеть?

КЭП нужен на 1 компьютер для каждой точки продажи алкогольной продукции. Если у Вас сеть ресторанов, каждый ресторан должен быть подключен к системе ЕГАИС.

33. Если сейчас своей лицензии нет, используется лицензия компании поставщика, стоит их касса?

В таком случае поставщик должен организовать на базе вашего ресторана приёмку алкогольной продукции в системе ЕГАИС.

34. Если ИП разливает пивные напитки, но зарегистрированы как общепит, для них все тоже самое по ЕГАИС?

Совершенно верно, если ИП зарегистрирован как общепит, необходимо приёмку алкогольной продукции вести в системе ЕГАИС и вести Журнал учета объема продаж алкогольной продукции.

Многим наверняка уже знаком приказ №153, который утверждает форму журнала учета алкогольной и спиртосодержащей продукции. Первоначально было заявлено, что журнал надо будет вести с 14 декабря 2014 года. Однако буквально за две недели до вступления закона в силу вышел другой закон, согласно которому журнал должен вестись с 1 июля 2015 года. Перенос даты объяснили тем, что бизнес еще не готов.

Приказ Федеральной службы по регулированию алкогольного рынка №164 был подписан 19 июня 2015 года. Он предусматривает новую форму ведения журнала учета объема розничной продажи алкогольной продукции, а также порядок его заполнения, которые вступают в силу с 1 января 2016 года. Кроме того, новый приказ отменяет ранее утвержденный приказ №153.

Кого касается ведение журнала? Ведение журнала розничного учета алкоголя затрагивает всех, кто торгует алкоголем по лицензии, в том числе пивом и непищевым алкоголем с содержанием спирта более 25%.

Понятно, что те, кто не будет вести журнал, нарушат законодательство и будут оштрафованы: юридические лица до 200 тысяч рублей, должностные - до 15 тысяч рублей. Стоит отметить, что контролирующие органы вправе привлечь нарушителей к ответственности во внесудебном порядке, то есть фактически прийти и потребовать штраф. Поэтому важно подготовиться и быть во всеоружии.

Как выглядит журнал сейчас?

Перед вами форма журнала, утвержденная приказом №153 ("О форме журнала учета объема розничной продажи алкогольной и спиртосодержащей продукции и порядке его заполнения"). Это скриншот из программы "ДАЛИОН", то есть автоматически сформированный документ. Форма полностью соответствует приказу.

Почему вопрос о ведении учета алкоголя разбирается на примере ? Потому что в нем реализована алкогольная декларация, которая формируется полностью автоматически и не требует ручной корректировки. Кроме того, в "ДАЛИОНе" уже сейчас реализован и работает в соответствии с требованиями законодательства журнал учета алкоголя, который также формируется автоматически, по нажатию одной кнопки.

На что обратить внимание: в журнале появляются две части - поступления и расход:

- в части поступления есть графы, многие из которых обозначены невнятно. Например, «Наименование продукции» - имеется в виду поштучно или вида? И не совсем понятная графа «Итого за отчетный период».

- в расходной части есть графы «Содержание записи» (записи по хозяйственным операциям), «Вид наименования», «Емкость», «Количество тары» и «Итого расход за отчетный период».

Именно так, согласно действующему законодательству, выглядит журнал на данный момент.

С 1 января 2016 года - новая форма журнала

Уже сейчас, на стадии принятия решения о законе, есть новая форма журнала, которая выглядит совершенно по-другому. Документ находится на стадии оценки регулирующего воздействия: уже закончились публичные слушания, эксперты высказали свое мнение. Судя по ответам, которые давали разработчики этого документа, можно сделать вывод, что журналу быть.

Как объясняется новая форма журнала? На очередной пресс-конференции, посвященной этой теме, заместитель руководителя РАР Алексей Кружалин сказал: «В целях снижения нагрузки на бизнес и уменьшения издержек розничных магазинов, в настоящее время готовятся поправки в нормативное регулирования в части изменения формы журнала».

Посмотрим, как выглядит новый журнал:

Какие изменения произошли в новой редакции? Прежде всего, мы видим, что из 15 граф в журнале осталось всего восемь, а также нет части «Приход». С одной стороны, конечно, это облегчает жизнь. С другой стороны, появляется графа восемь - «Штриховой код (PDF 417)». То есть, чтобы ввести товар, необходимо зарегистрировать его поштучно и зафиксировать его двумерный код в журнале. Правда это поле не нужно заполнять при ведении журнала учета на бумажном носителе.

Что меняет новый закон?- Закон отменяет приказ №153 от 23 мая 2014 года (и приказ №372) и порядок ведения старого журнала. Этот нюанс четко оговорен в самом документе.

- Журнал теперь охватывает розничные точки, торгующие не только пивом, но и напитками на основе сидра, пуарэ, междовухи.

- Его нужно вести ежедневно, данные о розничных продажах алкогольной продукции должны быть отражены в журнале не позднее, чем через сутки.

Несмотря на то, что официальная цель приказа - упрощение формы журнала, понятно, что основным мотивом стало ускорение внедрения ЕГАИС.

Особенности ведения нового журнала:

- заполняется по месту ведения деятельности, то есть в каждом магазине;

- заполняется по факту осуществления розничной продажи тары (по чекам);

- при продаже в розлив сведения о продукции заносятся в журнал в момент вскрытия тары (однократно). Другими словами, при продаже в розлив, к примеру, пива мы заносим информация в журнал в момент вскрытия упаковки - кеги. Через какое-то время получится, что в чеки попадет вся кега;

- продукция, на которую оформили возврат, заносится в журнал повторно по факту продажи. То есть товар, который вернули, может фигурировать в журнале несколько раз;

- для продукции без акцизных марок и федеральных специальных марок восьмая графа остается пустой. Речь идет о некрепком алкоголе.

Ключевые отличия нового журнала от журнала по приказу №153

Давайте кратко обозначим, что именно изменилось в новой версии:

- нет части «Приход»;

- в части «Расход» отображается только розничная продажа;

- больше не нужно указывать количество тары, потому что для каждой единицы продукции делается отдельная запись;

- нет понятия «отчетный период» (раньше был квартал);

- нет понятия «срок хранения» (был пять лет);

- нет итоговых значений, то есть в журнал заносится только хронология продаж.

Как вести новый журнал? Три варианта

Первый вариант - в электронном виде с использованием программного обеспечения ЕГАИС (журнал формируется ЕГАИС в вашем личном кабинете).

Предполагается, что если розничная точка подключена к ЕГАИС (установлен криптоключ, получена электронная цифровая подпись, на кассе стоит программное обеспечение, совместимое с ПО ЕГАИС), то информация об алкогольной продукции с АМ и ФСМ передается в ЕГАИС, и журнал, таким образом, формируется автоматически в личном кабинете. Пользоваться этой опцией можно уже сейчас.

Второй вариант - в печатном виде. Важно, что имеется в виду именно распечатанный на принтере документ. Информацию собирает специальное программное обеспечение, такое как и кассовое программное обеспечение, например Frontol.Торговля .

Схема формирования журнала

В качестве примера рассмотрим магазин с двумя кассами и более, в котором реализуется как крепкий алкоголь, так и пиво.

В этом случае вариант ведения журнала один - с использованием ЕГАИС. То есть так, как прописано в законопроекте. При продаже крепкого алкоголя считывается код PDF417, данные накапливаются и передаются через ПО ЕГАИС на сервер ЕГАИС, где и формируется отчет.

На самом деле, журнал – это часть заполнения деклараций 11 и 12, которые обязаны предоставлять продавцы спиртосодержащих напитков и торговцы пивом или пивными напитками. Декларации необходимо сдавать только в установленной форме и электронном виде; любое отклонение от Правил № 815, утвержденных российским правительством, считаются поводом для признания декларации недостоверной.

Кто ведет журнал? Где должна храниться отчетность?

Журнал учета продажи алкогольной, спиртосодержащей продукции и пива имеет всего семь граф, в которых необходимо отражать продажу алкоголя. Закупку и доставку напитков отражать в нем не нужно. Вести такую отчетность необходимо всем, кто занимается реализацией пива, алкоголя и других спиртосодержащих жидкостей. Режим налогообложения для ведения журнала никакого значения не имеет, а от ведения журнала избавлены только оптовики.

Пояснения РАР определяют розничную торговлю, как продажу алкоголя, спиртосодержащей жидкости и пива для употребления в домашних условиях, для личного или семейного пользования.

Храниться документация будет непосредственно в торговой точке, которая осуществляет продажу алкоголя.

Когда делать записи в журнал?

Нововведения РАР упрощают заполнение журнала для продавца. Теперь не нужно вписывать продажу одновременно с самим фактом реализации алкоголя, главное, чтобы заполнение журнала произошло в тот же или на следующий день, что и продажа алкоголя, и не позднее.

При продаже пива на розлив РАР обязывает предпринимателя или продавца делать запись в журнал не позднее следующего дня после открытия общей тары, например, кеги.

Оформлять журнал на бумаге или в электронном виде?

РАР определяет возможность ведения журнала учета алкоголя в том или ином виде очень просто. Если магазин не подключен к системе ЕГАИС, то можно использовать бумажный вариант. Те торговые точки, которые подключены к системе ЕГАИС, обязаны заполнять всю информацию по продаже спиртного только в электронной версии журнала, синхронизированной с системой.

Для электронной версии журнала учета продажи алкоголя упрощена процедура заполнения, не нужно заполнять графы 4,5,6,7, если на бутылках или банках есть федеральные акцизы.

Штрафы за неверное ведение журнала или недостоверные сведения

Административное наказание предусмотрено и за несоблюдение правил заполнения журнала и за его отсутствие. Правда, на данный момент точно определен штраф только за отсутствие журнала в торговой точке.

Для ответственного лица или должностного лица до 15 000 рублей, для организации в десять раз больше. Специально приносить журнал для проверки в контролирующие органы не нужно, но сотрудники РАР или налоговой могут потребовать его в ходе плановых проверок.

Статьи по теме